欢迎光临,

欢迎光临,

2013年12月USDA 供需报告中期末库存调增,中国方面因已非常庞大的国储库存现状,调低了中国2014年的进口量,这将使国际需求“锐减”。而中国库存的消化仍需时间,2014年中国政府通过调整棉花进口滑准税税率以及将改变收储方式等手段来调整市场。因此预计2014年全球棉花市场总体处于平稳小波动,而国内棉花价格将偏弱运行,而后两者(国内棉价与进口成本)将在2014年逐渐“靠拢”接轨。

第一部分 2013年整体市场回顾

2013年上半年国内外棉价分化严重,国际棉价呈冲高回落走势,总体重心略较2012年年底有所上升,波动幅度达26%左右。而国内棉现货价格与期货价格亦呈不同走势特征,其中国内棉花现货价格呈小幅冲高回落走势,而国内棉花期货的走势在不同交割月份上有明显差异。1309与1305合约在2013年9月份以前呈振荡上行走势;而1401合约在2013年10月到2013年12月份呈横盘后下跌走势。总体国内棉花现货与期货价格波动幅度相对偏小。这主要是因为国内棉花收储政策下导致国内庞大库存影响了市场流通量的正常秩序,进一步导致棉花期价价格结构出现明显偏离。

一、国际棉花期货市场回顾 2013年国际棉价走势主要分为三个阶段。

(一)1月——3月中旬,振荡走高

突破技术阻力位后,投机性买盘引发棉花加工厂的实货需求,中国对棉花的买兴也有增加, 突破80和90美分/磅等技术阻力位后,投机性买盘引发棉花加工厂的实货需求,中国对棉花的买兴也有增加,美棉价格上涨至10个月高位。空头回补及纺厂买盘进一步提振美棉价格。而因投机者增加棉花期货和期权的多头头寸至2010年9月来的最高水平。受助于贸易商和投机客买盘,以及美国当时出口数据的强劲提振,棉纺厂买盘继续保持强劲。交投最活跃的ICE-5月期棉合约攀升至2012年3月底来最高价格。

此期间,美棉期货价格(1305合约)从1月初的最低74.58美分/磅持续振荡上涨到3月15日的阶段性最高价格93.93美分/磅,涨幅高达25.9%。

(二)3月中旬——8月中旬,区间反复振荡

因在现货合约到期前,投资人持续结清多头头寸,且在3月份美棉价格涨至一年高位后获利了结。洲际交易所(ICE)期棉价格此期间振荡回落并在5月1日录得去年9月来最大单日跌幅。主要是因为投资人继续结清其头寸,令由投机者推动的升势失去动能。

但后期因在美国政府报告显示需求持续强劲及美国棉花供应吃紧后,市场有回补空头且投资人持续买入。国农业部将美国棉花产量预估下调,至四年来最小规模,称东南部单产下降。美国农业部周一公布的预估也显示,美国仓库的棉花库存少于预期,且预计2014年7月底美国棉花结转库存将为三年来最小。忧虑美国近期棉花供应紧张,提振美国棉花期货价格。

美棉期货(1312合约)此期间先从2013年的3月份阶段性高点89.2美分/磅下跌到6月3日的81.72美分/磅的阶段性低点,后又回升至2013年8月16日的阶段性高点93.72美分/磅,但很快又在3个交易日内回落到85美分/磅以下。主要表现为区间的振荡波动,其总合约成交量处于萎缩状态,持仓量呈现阶段性反复增减变化,这其实也从侧面反映了市场陷入多空相对僵持的状态。

(三)8月中旬——12月份,先振荡回落后小幅回升

因有关中国政府可能很快开始出售国储棉花,从而减少对海外棉花需求的臆测不断升温。美期棉在2013年10月底至11月初连跌13日,一度跌到77美分/磅以下水平。此过程主要是投资人担心市场供应过剩及需求降低,继续从棉花市场撤资,导致ICE棉花期货持续下滑,连跌五周,录得2012年6月以来的最长跌势。但在2013年12月份美期棉开始持续反弹回升,期货价格又回到82美分/磅附近水平,因当时美国农业部(USDA)报告显示出口需求强劲且美国供应趋紧,因此投资者回补空头部位。

此期间美棉期货(1403合约)总体呈先跌到2013年11月22日的阶段性低点76.65美分/磅,后小幅回升至2013年12月20日的阶段性高点83.85美分/磅。总合约成交量处于萎缩状态,持仓量一度降至2012年1月份低位水平,但于12月中下旬开始略有回升。

(下图为美国棉花指数日线走势图)

二、国内棉花期货回顾

2013年上半年国内棉花期货价格走势大致可以分为2个阶段。

(一)1月——9月上旬,振荡走高

美棉因供应忧虑,受空头回补及投机者买多影响,美棉价格持续上涨,在此带动下,郑棉期货振荡走高。但因当时中国决定临时发放进口棉花加工贸易配额,以满足市场需求。市场认为,由于这一批配额的性质是“加工贸易”配额,而不是“滑准税”配额,因此对国内棉花价格的影响相对有限。另外,由于国家收储政策影响下,市场绝大部分的棉花资源高度集中于国储手中,导致市场可供交割的仓单资源大幅减少,在期货市场“软逼空”的作用下,郑棉1305和1309合约均出现大幅上涨,在这两个合约临近交割前夕均上涨至21600元/吨上方,1305合约更是一度高涨至21855元/吨但随后在交割时又跌至20605元/吨。

郑棉(1309合约)此期间振荡走高,从1月初的最低19040元/吨上涨至8月15日的最高21650元/吨,涨幅为13.7%,但明显比美棉期货上涨的25.9%幅度偏低。

(二)9月中旬——12月份,振荡回落

市场开始热讨下一年度(2013/14年度)国家对棉花收储政策方式的改变,官方建议“十二五”后期实施棉花直补、取消常态化限价收放储及进口配额,市场开始自动调整,棉花现货价格出现下滑,郑棉期货价格也开始转向19000元/吨以下。而1401合约因前期一直维持于19750元/吨附近的状态也开始改变,期货价格逐渐跌至19000元/吨以下。而郑棉1405合约因前期就处于18700元/吨左右,因此该合约价格并未有明显波动。

另外,因国家收储政策影响下,市场资源高度集中于国储手中,市场棉花现货价格、进口成本、郑棉期货价格等三个市场的价格出现“断层”不衔接现象。因政策限制,导致市场资金持续流出,郑棉期货总持仓量和成交量自2013年5月底以来持续萎缩,同时在资金流出的背景下,期货价格变得波动越来越小,缺乏活力。

此期间郑棉期货1401合约自2013年10月14日的最高20145元/吨逐渐振荡下跌至2013年12月20日的阶段性最低18690元/吨,跌幅达7.2%。

(下图为郑州棉花指数日线走势图)

三、郑棉仓单变化回顾

2013年郑棉仓单及有效预报数量基本呈逐渐减少趋势,截止2013年12月20日,郑棉仓单量为173张,有效预报量为39张,折合棉花约8480吨。特别是在2013年9月份棉花1309合约交割后,仓单及有效预报量突然下降至近乎零的水平。但我们发现2013年9月棉花的交割量为2200吨,1月、3月、5月和7月份分别为2600吨、272吨、1240吨和880吨。除了2013年1月份的棉花交割量同比明显增加外(2012年1月份交割量为888吨),其余月份的交割数量同比均有明显下降。这说明在2013年里棉花期货市场的买卖双方方交割的热度明显偏低,而仓单及有效预报量的偏低水平更是说明了买卖双方参与者的意愿极低。

因国家大量的收储,导致外部市场棉花资源大幅集中于国储中,外部可供交割的棉花数量极少,从而导致棉花仓单量处于明显低水平。而国内棉价又明显高于进口成本,因此导致期货上的买盘也陷入极低的需求中。至少当前买卖双方均意识到介入到期货市场的风险极大,或者说因“畸形”市场的存在导致价格的波动被限制在很小的范围内,因此参与者均明显退出棉花期货市场。

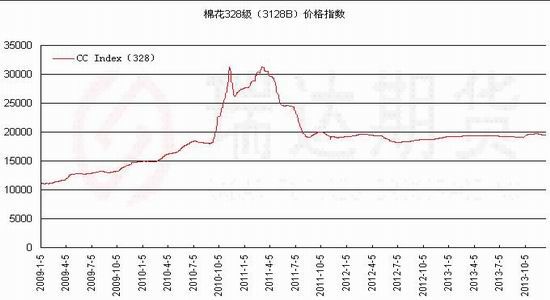

四、国内棉花现货(328级)价格回顾

2013年国内棉花现货价格处于比较小的范围内波动,高低点价差在100元/吨以内,而在2013年10月份起国家实施新标准,采用新的标准——328B级报价后的价格波动亦在19150——19670元/吨之间波动。新标准棉花(328B)价格在2013年10月到2013年12月份期间呈先快速上涨后缓慢持续下跌走势。

国内棉花现货市场主要受政策收储影响一直保持在19000——2万元/吨之间的“较高”的区域内变动,但现货多数被收于国储之中,流通在外的数量非常低,其价格也不没有什么代表意义。

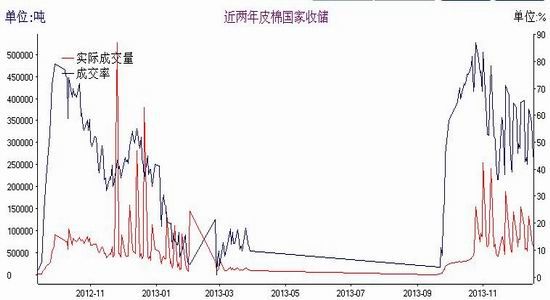

五、国内棉花收放储情况

(一)收储情况

2012/13年度的棉花收储是在2013年3月29日结束的,2012/13年度中国储备棉管理总公司累计收购临时收储棉花650.64万吨,其中挂牌累计收储量为477.95万吨,骨干企业大合同累计收储量为172.70万吨。挂牌累计收储量中,内地收储了222.97万吨,新疆收储了254.98万吨。由于当时国内外棉价倒挂,本年度棉花临时收储量相当相当接近国家统计局公布的全年棉花产量684万吨,与中国棉花协会统计的716.4万吨数据也相对接近。相比之下,2011/12年度全国棉花的临时收储量只有313.03万吨。

而2013/14年度的收储则是从2013年9月9日开始,国家发改委2013年9月9日向中国储备棉管理总公司发出《关于启动2013年度棉花临时收储的通知》,《通知》指出,决定从9月9日开始,启动2013年度棉花临时收储。根据9月1日正式实施的新棉花国家标准,2013年度棉花临时收储范围为:颜色级白棉四级及以上、淡点污棉二级及以上;长度级27毫米及以上;长度整齐度低档及以上;轧工质量中档及以上。棉花差价率按照中国棉花协会8月30日发布的《关于调整“中国棉花协会棉花质量差价表”的通告》执行。

截止到2013年12月17日,储备棉投放累计上市总量314819.8574吨,累计成交总量171839.6106吨,成交比例54.58%。其中,国产棉累计上市274560.2291吨,累计成交134984.1248吨,成交比例49.16%。进口棉累计上市40259.6283吨,累计成交39523.1243吨,成交比例98.17%。

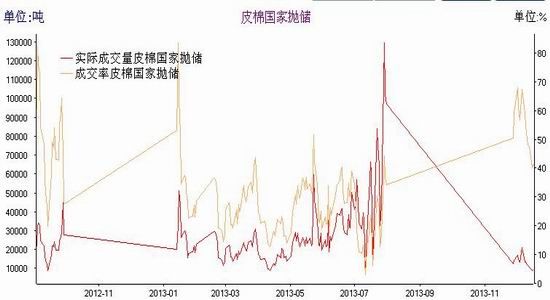

(二)放储情况

2012/13年度的抛储是截止到2013年7月31日,当时累计上市总量15055184.81吨,累计成交总量3715956.874吨,总成交比例24.68%。其中进口棉累计成交915808.5941吨。当时特别是从5月下旬开始到抛储结束,2011年度外棉的日均轮出数量大幅增加,纺企竞价日趋激烈,而且竞拍异常激烈,而从竞拍的盘面价格来看,同等级的2011年度的外棉最终成交价明显高于2011年度地产棉,长度较好、库点合适的高等级外棉成交价甚至要高于新疆棉。企业选择进口棉的另一部分原因在于,进口棉净重结算、含杂少、以及相比目前港口直接购买要略划算一些。

而2013/14年度的抛储是从2013年11月28日起通过全国棉花交易市场的储备棉竞卖系统,出库销售部分国家储备棉。截止2013年12月17日,2013年度棉花临时收储累计成交4099080吨,新疆累计成交1766400吨,内地累计成交995490吨,骨干企业共累计成交1337190吨。

第二部分 2014年行情展望分析

一、影响因素分析

(一)、宏观经济形势

1、国际方面

2013年美国的经济增长微超市场预,而2014年预计经济增速会超过2013年,2014年仍将继续复苏,而美国退出QE的步伐将在2014年逐渐体现出来。 欧元区GDP在2013年的第二和第三季度均有增长,增长率明显好于预期。预计2013年4季度仍有0.2%的增长水平,且2014年GDP的增长会得到延续。而日本则继续维持当前势头。

美联储的QE退出开启则将对新兴市场产生一定的影响,其中影响更大的国家和地区包括巴西、印度和印尼等国。 2、中国方面 2013年中国货币增速仍较快,物价虽然平稳,但房价有一定的上升,但经济增速有下滑的迹象,主要是因为投资受到抑制、外需又不足。另外,2014年中国将会有比较大的改革,改革力度与范围或超市场预期,那么就会有好有坏两面共存的现象发生。预计2014年中国通胀水平会出现上升趋势,而经济增速应该会保持平稳态势。对于2014年中国市场同时存在一些不确定性因素,包括:经济的去杠杆化、各地方政府的债务水平、央行对流动性的控制如何变化等等。

(二)、供需方面

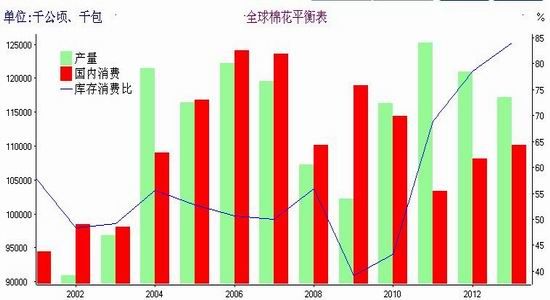

1、USDA:上调全球棉花期末库存

2013年12月9日,美国农业部发布了棉花供需预测月报,报告将2013/14年度全球棉花期初库存上调,而产量下调,期末库存调增了近1个百分点。印度的期初库存上调了22万吨,主要是根据其官方公布的消费量而上调了前几年的产量。中国和贝宁的产量有所下调,但巴基斯坦的产量上调。全球棉花消费量基本未做调整,但进口需求量因印度和巴基斯坦的供应增加而有所下调。

与2013年的11月预计相比,报告对美国2013/14年度棉花数据基本未有调整。产量为284.6万吨,东南地区减产大部分被三角洲地区增产所抵消。国内用棉量、出口量和期末库存量未做调整。USDA预计2013/14年度棉农收到的平均价格在70-78美分/磅,平均值没有变化,但上下限均收窄1美分。可见未来美国棉花价格的波动空间可能收窄,这也将利于国内外棉花价格差异水平的收敛,从而将重新调整国内外棉花市场的“流动性”,使两者恢复正常关系。

(**表示数量少于5000包)

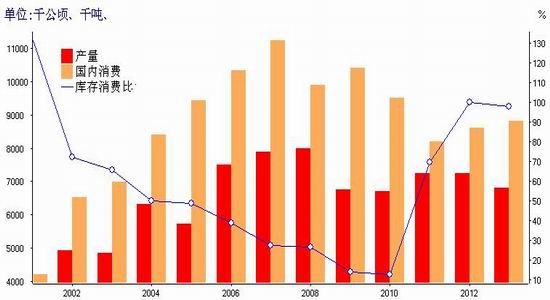

全球棉花库存消费比近几年持续处于攀升状态,目前虽未现拐点,但美国棉花和中国棉花的种植面积都开始出现下降,这一变化或在2014年逐渐体现出来。那么下一年度出现拐点的可能性比较高,但它的下降也是一个漫长转换的过程,库存消费比也不可能一下突降很多。

2、USDA:2012/13年度中国供需预测

USDA报告12月份将中国棉花2013/14年度产量下调了50万包,同样地期末库存也下调了相应数量,但2013/14年度中国棉花的期末库存量仍比上一年度有所提高。因国家近2年实施收储政策,而收储价格明显高于市场价格,更大幅高于进口成本,导致市场绝大部分棉花资源集中于国储手中,库存量持续攀升。

(下图为中国棉花产量、消费量和库存消费比)

3、国内2013年棉花产量及交售情况

(1)中国2013年棉花产量情况

中国农业部预测,今年棉花总产量大约630万吨,较去年产量减少大约540,000吨。中国2013年棉花产量急剧下降有多种因素,包括天气条件恶劣,棉花种植面积减少,以及印度棉花价格相对较低。

2013年中国13个主要产棉省和自治区几乎一半都受到恶劣天气的影响,其中湖南、安徽和江苏等主要棉花种植地区2013年6月和8月下了暴雨,受恶劣天气影响,这些主产省产棉量均受到一定的影响。而棉花种植面积减少以及印度棉花价格较低,是另外两个导致今年中国棉花减少的原因。中国整体棉花种植面积减少大约420万亩,或者280,000公顷,当前面积是6600万亩。由于政府为谷物提供的补贴高于棉花,农民改种水稻和小麦。

根据相国家统计局和中国棉花协会发布的相关数据,2008年中国棉花产量大约749万吨,2010年降至596万吨,然后在2011年提高到659万吨,2012年提高到684万吨。另一方面,中国2008年进口211万吨棉花,2009年减少至153万吨,而在2010年,2011年和2012年再次分别提高到284万吨,336万吨和514万吨。持续增长的棉花进口量也增添了国内棉花的总供应量。

(2)中国棉花棉花采摘交售情况

2013 年11 月,新棉采摘基本结束,收购进入尾声。中国棉花协会棉农合作分会和新疆华泰棉花专业合作社,分别对内地12 个省和新疆自治区310 个县(市、团)2766 户棉农进行了产量核实,并调查了棉花采摘和交售情况。调查结果显示:受新疆部分棉区收获期遭受霜冻等因素影响,其棉花产量较前期预测有所减少,内地产量与前期预测变动幅度不大,全国2013 年棉花总产量为677 万吨,同比减少12.5%。2013 年的11 月气温偏高,总体有利于晚秋桃吐絮和采摘,截止月底,除长江流域个别地区外,全国棉花采摘结束。由于市场低迷、质量下降、收购商减少等,交售进度较为迟缓,交售价格同比涨幅趋缓,环比出现回落。

截止2013 年11 月底,全国棉农平均采摘进度99.6%,较去年同期加快1.9 个百分点;交售进度77.7%,同比减慢5 个百分点;当月棉农籽棉平均交售价格8.26 元/公斤,同比上涨2.3%,环比下降3.6%。

黄河流域11 月光热条件较好,晚秋桃吐絮顺畅,采摘进度加快,截止月底,全流域采摘进度达到99.8%,同比加快1 个百分点。受市场销售价格回落等因素影响,收购棉花的商贩减少,棉农惜售观望,交售进度进展缓慢。截止月底,交售进度仅为47.6%,其中河南省交售进度不足四成,多个地区籽棉无人问津,处于有价无市状态,个别棉农甚至将籽棉轧成皮棉当絮棉出售;山东和河北两省进度不足五成,均大幅慢于上年同期,主要原因是两省棉农对价格期望值较高,惜售情绪较重,另外,棉贩利润下降,收购也不积极,双方处于僵持状态。棉农籽棉月平均交售价格为8.31 元/公斤,环比下降0.7%,同比上涨5.7%。

长江流域棉区大部分地区天气晴好,因今年前期干旱,吐絮提前,采摘进度较快,截止11 月底,全流域平均采摘进度为98.5%,同比加快6 个百分点。由于后期天气条件好转,棉花品质较前期提高,价格走势趋于稳定,交售进度有所加快。其中湖南湖北两省9、10 月籽棉质量达不到收储标准,价格低、进度慢, 11 月之后,随着质量好转,加之部分外地棉商参与,收购价格略有上涨,棉农交售积极,交售进度转快。截止11 月底,全流域平均交售进度为77%,较上年加快2.4 个百分点,其中湖北、江西超过八成,安徽、江苏在七成以上,湖南仅过六成。全流域籽棉月平均交售价格为7.8 元/公斤,环比基本持平,同比下跌1.3%。

新疆棉区采摘全部结束,收购处于扫尾阶段,棉花企业重点转向加工、交储。尽管今年籽棉收购价格同比上涨,但由于成本增加等因素影响,棉农总体收益不理想,但考虑到气温、存储条件以及后期没有加工厂收购等现实问题,棉农交售比较积极,进度与采摘基本保持同步。截止11 月底全疆交售进度为99.9%,同比加快0.6 个百分点。11 月以来,随着气温下降,霜降和结冰现象增多,霜黄棉和僵瓣棉比例上升,导致籽棉品质明显下降,加工企业为完成“保底量”,在无法交储情况下大幅调低收购价格,销售以现货交易为主。同时,随着籽棉上市数量减少,加工企业停收、停加情况增多,当月收购量也大幅下降。全月籽棉平均交售价格7.75 元/公斤,同比上涨1.0%,环比下降7.6%。

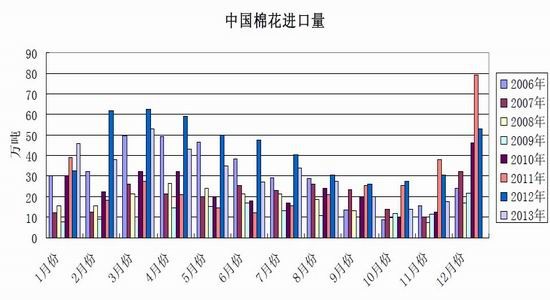

(三)进口——数量转入回落趋势

根据海关数据显示,2013 年11 月我国棉花进口数量有所反弹,平均价格是2013 年年内首次同比增长。据海关统计,11 月我国进口棉花17.31 万吨,较上月增加3.2 万吨,增幅22.6%,同比仍下降43%; 平均进口价格2236 美元/吨,较10 月上涨53 美元,涨幅2.4%,同比上涨6.4%。2013 年1-11 月累计进口棉花354.1 万吨,同比减少23.1%;2013/14 年度前3 个月累计进口51.56 万吨,同比减少38.5%。

两年来,国际棉花进口成本一直明显低于国内棉花现货价格,进口棉花一直维持着一定的利润。而这“进口利润“从2012 年6 月份起便始终维持于3000 元/吨以上的高位水平。这使得棉纺织行业陷入困境,因国内棉花价格每吨要比国际市场高出五六千元/吨左右。而棉花占到棉纺织企业总成本的七成左右,这意味着如果使用国内棉花纺纱,每吨棉纱产品企业要多支出成本四千元左右,以每吨棉纱平均售价2 万元计算,多付成本高达20%。

但国家在2013 年12 月份对棉花进口滑准税进行重新调整,调整后的税率比以前上升。经测算,当进口棉价格低于15 元/公斤时,滑准税税额较2013 年提高了约200-300 元/吨。国家对该税率的调整是为了“拉平(近)”国外进口棉成本和国内棉花现货价格的差异水平,以保证国内棉花市场供需基本稳定。应该说,税率调整后,后期棉花进口量将在2014 年会保持下降水平,那么总体的国内供应过剩水平将会在后期逐渐得到消化。

(四)纺织行业需求——有回暖迹象

海关总署公布数据显示,2013 年11 月,我国纺织品服装出口额为244.59 亿美元,较上月环比增加1.5%,同比增长16.6%,其中纺织纱线、织物及制品出口94.6 亿美元,环比增长1047%,同比增加16.7%;其中服装及衣着附件出口149.96 亿美元,环比减少3.4%,同比增加16.59%。2013 年1-11 月份我国纺织品服装出口总额为2580.03 亿美元,累计增幅11.8%。

全球经济形势2013 年有所复苏,在此经济环境背景下,我国纺织品出口总额出现转好,国外部分地区需求有所恢复,纺织行业逐渐渡过最困难时期,形势总体略转好。

(五)进口棉花税率变化的影响

根据我国加入世贸组织承诺和宏观调控需要,2014 年对关税配额外进口一定数量的棉花继续实施滑准税,并适当调整税率,以保证国内棉花市场供需基本稳定。据中国棉花网从国家相关部门了解,与2013 年相比,进口棉滑准税计算公式主要变化如下:

1、起征点由14 元/公斤调整到15 元/公斤。

2、现行滑准税计算公式为8.87÷进口棉折人民币价格+2.908%×进口棉折人民币价格-1(滑准税上限为40%);新滑准税计算公式为9.337÷进口棉折人民币价格+2.77%×进口棉折人民币价格-1(滑准税上限为40%)。

3、当进口棉价格大于或等于15 元/公斤时,滑准税仍按0.57 元/公斤计算。

从以上几点变化来看,国家调高了进口棉滑准税的税率水平。当进口棉价格低于15 元/公斤时,滑准税税额较2013 年提高了约200-300 元/吨。55.5 美分/磅以下和111 美分/磅以上税率完全相同,分别实行40%的关税和0.570 元/千克的从量税,新旧滑准税后价格均一样。经计算,当价格在58.5美分/磅(2014 年方案40%税率起征点)新旧滑准税后的差距达到最大,为431 元/吨。另外,企业进口价格越高(棉花等级越高),税率调整带来的影响越小。

2014 年滑准税的调整,将使进口成本与国内棉花现货价格“越来越靠拢接近”,一方面减轻国内棉花需求企业的“负担”,一方面使得国内外棉价能尽快的“接轨”。

(六)国内商品棉周转库存变化情况

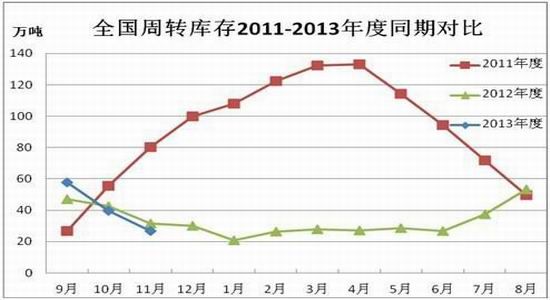

截至2013 年11 月底,新年度临时收储已累计成交近306 万吨,新棉收购进入后期,现货成交持续清淡。受产量减少、大部分棉花入储等因素影响,商品棉周转库存环比、同比均继续下降,库存棉花仍以进口棉和新疆棉为主。新疆棉铁路运输以储备棉为主,公路运输以商品棉为主。2013 年11 月公路出疆车辆624 车,环比减少75 车,自3 月15 日至11 月31 日,累计出疆车辆7327 辆。

中国棉花协会棉花仓储分会对168 家仓储会员单位统计,截至2013 年11 月底,商品棉周转库存总量为26.8 万吨(其中内地库24.9 万吨、新疆库1.9 万吨),环比减少13 万吨,同比减少7.7 万吨。商品棉周转库存以进口棉和新疆棉为主,其中进口棉占44%,新疆棉占41%,地产棉占15%。

据此推算,全国商品棉周转库存总量约为33.13万吨,较上月减少16.23万吨。当月,新疆区内25家中转站通过铁路向内地发运商品棉2万吨。 自2012年9月份以来,国内商品棉花周转库存一直维持于“低位”(60万吨以下)水平,这其实从侧面反映国内棉花的社会需求低迷,整体利空棉花市场。

二、技术分析

资金逐渐退出郑棉期货市场,在2013年表现得尤其明显。从郑棉指数期货的总持仓量和成交量变化来看,除了2013年1月29日至2月6日的7个交易日外,成交量和持仓量基本处于持续萎缩状态,特别是5——6月份和10——12月份期间的成交量和持仓量更是萎缩到一个非常低的水平。这说明市场资金逐渐流出郑棉期货市场,市场参与程度与热度在持续下降,这种情况下一般期货价格将陷入偏弱的波动中,驼背是当价格出现持续阴跌时,往往随后会出现“一波急跌”的行情来释放空头能量,并完成阶段性探底过程。而2013年1月29日至2月6日期间,因期货价格突然大幅上涨,而导致增量资金瞬间涌入,但这些资金属于非常短暂的炒作性质,因此成交和持仓量也很快陷入萎缩状态。

从郑棉1405合约期货价格变化来看,该合约多数时间维持于18800元/吨附近窄幅波动,主要原因还是在于持仓量和成交量难以有效放大,因为市场处于极度观望之中。这种情况下,一般将可能引起阶段性下跌以释放横盘窄幅波动中所累积的做空能量。从目前情况来看,2014年预计郑棉期货将先跌后回升,在先行下跌的过程,价格与进口成本相“接轨”,同时吸引资金重新介入;而后价格再逐渐回升反弹,总体上,预计郑棉期货价格(指数)处于18000——18900元/吨区域波动。

(下图为郑棉指数周K线走势图)

三、2014年棉花市场展望总结

综上所述,宏观面来看,全球经济总体稳定,但发达国家和发展中国家特别是新兴国家则可能会出现“翘翘板”现象。美国2014年将延续2013年的经济复苏态势,同时美国退出QE的步伐将在2014年逐渐体现出来。欧元区2014年GDP将保持稳定增长,而日本则继续维持当前势头,总体欧美日等发达国家2014年经济略向好。但美联储的QE退出开启则将对新兴市场产生一定的影响,其中影响更大的国家和地区包括巴西、印度和印尼等国。因此全球经济将会出现“国与国”之间的“结构化”分化。而中国2014年国内的“结构化”将更为突出,改革与发展“并进”,经济增速预计保持稳定发展,但通胀水平或有所抬头。经济的去杠杆化、各地方政府的债务水平、央行对流动性的控制等等系列问题仍将是中国2014年必须面对和解决的,2014年的中国仍“将是复杂的一年”。总体环境的“好坏”参半将使得多空氛围较为平衡。

基本面来看,全球和中国棉花高库存的消化,仍需时间来解决,这是一个大的利空因素。而国内同样面临复杂的多空因素的交织。一方面是高库存、低进口成本的利空,一方面是棉花种植棉花下降将带来的减产的利空支撑。中国库存的消化仍需时间,2014年中国政府通过调整棉花进口滑准税税率以及将改变收储方式等手段来调整市场。因此预计2014年全球棉花市场总体处于平稳小波动,而国内棉花价格将偏弱运行,因国内棉价仍会向“市场化”的进口成本相靠拢接轨。同时,2014年国家的抛储或将“间歇式”地小幅打压国内棉花市场。在棉花价格(进口成本、棉花现货价格和期货价格等三者价格)相对“接轨”前,市场资金仍不会流入郑棉期货市场,这也将继续限制郑棉期货的波动。但预计2014年这个问题将逐渐得到解决,因此棉花的拐点可能在2014年下半年出现。

预计2014年郑棉期价(指数)处于窄幅区间19000——18000元/吨区域波动,或呈前低后高(先跌后反弹)的走势,期间不排除会有突然急速下挫的阶段性空头行情出现。

- 其他新闻

- 更多>>

- ·香港零售业“跌跌不休” 购物天…

- 2015-10-16

- ·棉花进口同比骤降42% 价格创…

- 2015-10-16

- ·必读!马云在2015云栖大会上…

- 2015-10-16

- ·棉花进口同比骤降42% 价格创…

- 2015-10-16

- ·厦门校服全部抽检过关 未检测出…

- 2015-10-16

- ·巴基斯坦纺织行业大罢工

- 2015-10-16

- ·TPP冲击:中国纺织出口将现负…

- 2015-10-16

- ·纺织行业运行质效平稳 增长处于…

- 2015-10-16

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络