欢迎光临,

欢迎光临,

摘要

截止到5 月30 日,储备棉投放累计上市总量6296194.3519 吨,累计成交总量1775241.1696 吨,目前现货市场总体运行平稳,价格逐渐回落,内外价差逐渐缩小。

目前市场棉花工业库存和商业库存持续回落,下游纺织行业依旧保持刚性增长,预计随着宏观经济形势好转以及内外棉花价差的缩小,棉花消费将会有所转好。

当前棉花直补细则尚未出台,预计将会对郑棉市场形成利空影响,但不可过分看空郑棉1501 合约。

总之市场静待棉花政策细节的出台,我们预计政策细则出台后,对郑棉后期走势指明方向。因棉花库存较大,建议继续保持空头思路不变。

一、行情回顾

期货方面:国家直补政策迟迟不能出台,预计最迟8 月底将会公布;5月份郑棉持续回落,预计直补政策出台之前郑棉延续震荡行情,整体上对郑棉保持空头思路不变,但在直补细则出台之前不宜过分看空郑棉1501 合约。

图 1:郑棉1501 合约图

资料来源:博弈大师 中原期货研发部

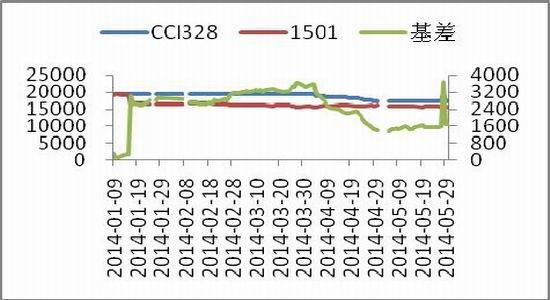

现货和基差方面: 因中国下调抛储棉花价格为17520 元/吨,导致棉花到厂价格(CCI328)、1%配额关税下到港价格以及滑准税下到港价格持续回落,此外国内外棉花价格价差也由最高达700 至8000 逐渐回归至2000 以内。棉花现货价格的回落以及价差的回归,将对棉花的下游产业链产生较为积极的影响,使得我国棉纺织企业增加对国内棉花的消费,有利于我国棉花的去库存化。

图2:CCI328-1501 以及基差图

图 3:CCI328 与进口棉价差

资料来源:Wind 中原期货研发部

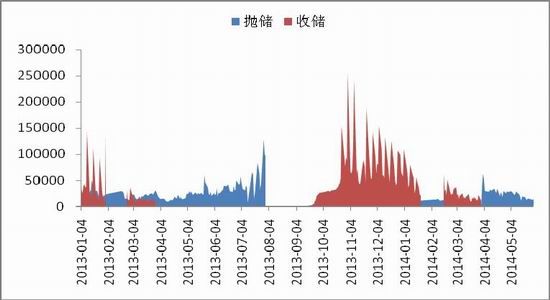

二、国家抛储累计成交达166 万吨

截止到5 月30 日,储备棉投放累计上市总量6296194.3519 吨,累计成交总量1775241.1696 吨,成交比例28.20%。其中,国产棉累计上市6080280.6704 吨,累计成交1664753.6668 吨,成交比例27.38%。其中进口棉累计上市215913.6815 吨,累计成交110487.5028 吨,成交比例51.17%

图5:中国棉花收储和抛储

资料来源:Wind 中原期货研发部

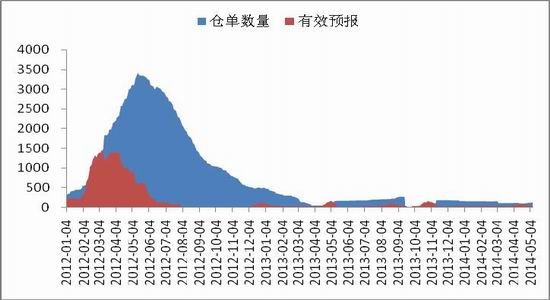

三、郑棉仓单资源依然紧张 但对郑棉影响逐渐减弱

截至2014 年5 月30 日,郑棉注册仓单121 张合计5082 吨,有效预报35张合计1470 吨,总计156 张合计6552 吨。相对于目前郑棉持仓量来看,郑棉仓单资源仍较为紧张。但因注册仓单棉花多为低等级棉花,所以仓单紧张对郑棉支撑较弱。

图 6 郑棉注册仓单和有效预报

数据来源:Wind 中原期货研发部

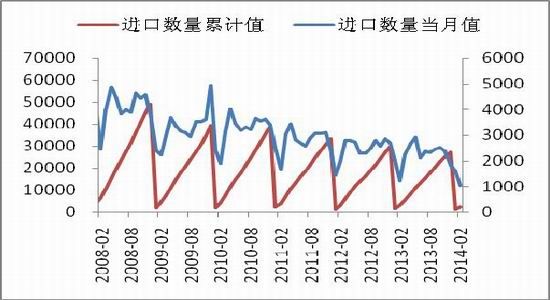

四、四月份棉花累计进口量同比降30%

据国家海关最近统计数据显示,4 月份我国进口棉花值为22 万吨,同比降48%,1 至4 月累计值为194 万吨,累计同比减30%,主要原因在于受中国国内棉花抛储价格下调影响,导致国内外棉花价格差逐渐缩小,国内纺织企业开始愿意更多的购买国内棉花,结果进口急剧下降。

图 7:棉花进口图

数据来源:Wind 中原期货研发部

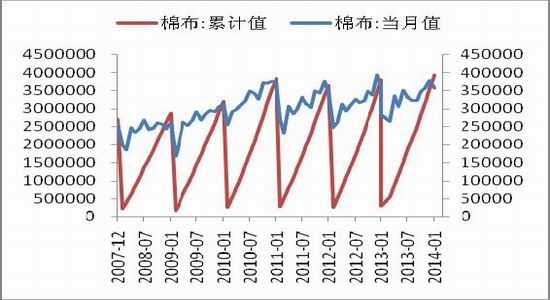

五、棉布产量和进口同比减少

据国家统计局最新数据显示,2014 年4 月我国棉布产量31 亿米,同比增2.02%。究其原因在于我国4 月份纺织企业刚进入生产恢复阶段。预计随着消费旺季来临,我国棉布的产量将会稳步增加。

来自海关统计数据显示,2014 年4 月我国棉布进口量为0.22 亿米,同比减17%。;预计随着国内棉花价格降低、棉纱进口增加以及化纤替代性增强,棉布进口将会进一步减少。

图 8:棉布产量当月值和累计值

图 9:棉布进口当月值和累计值同比

资料来源:wind 中原期货研发部

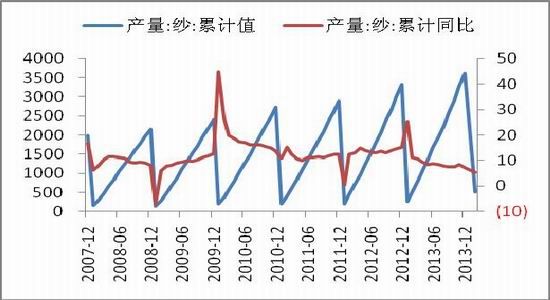

六、纱线产量以及棉纱进口增速进一步回落

截至目前据国家统计局统计的最新数据显示,2014 年4 月份我国纱线产量为312.3 万吨,同比增10.11%,总体上我国纱线产量增速处于从高位回落阶段,近期开始有所回升。

而来自海关总署的信息,2014 年4 月份我国进口棉纱量182084 吨,同比增10.9%,1至4月累计进口694644.901吨,累计进口同比增7.2%,究其原因,主要是我国棉花抛储价格逐步降低,导致国外棉纱价格随之下调,以及即将进入服装消费旺季,带动棉纱需求增加。

图 10:纱产量当月值和当月值同比

图 11:纱线产量累计值和累计值同比

资料来源:wind 中原期货研发部

图12:棉纱进口

资料来源:wind 中原期货研发部

七、棉花商业库存和工业库存双双回落

据中国棉花信息网调查数据,主要受调低抛储价格以及棉花补贴价格出台的影响,整体上棉花商业库存和工业库存出现双双下降趋势。其中2014年4 月份我国棉花商业库存为71 万吨,较上个大降14 万吨,其中内地商业库存量为59 万吨,较上个月降6 万吨;新疆商业库存量未出疆为12 万吨,较上个月减6 万吨,;2014 年3 月份工业库存为61.75 万吨,较上个月跌0.27万吨。

图15:棉花工业库存和商业库存

资料来源:中原期货研发部

八、行情展望

当前由于我国国情比较复杂,棉花直补政策细则尚未出台,市场静待细则出台。

棉花直补政策对郑棉走势较大,目前来看政策变动有以下几种可能:一是新疆试点直补政策,而内地继续收储;二是新疆实行直补,内地亦实行直补,但难度较大;三是新疆实行直补,内地实行市场定价,但对市场影响较大,不利于我国棉花乃至纺织行业的稳定。

综上所述,若内地继续收储,那么郑棉价格将会震荡上升;若内地不实行收储,那么郑棉将会继续回落。建议直补细则出台之前,以观望为主;激进者可以尝试短线交易。

- 其他新闻

- 更多>>

- ·低碳环保的凉爽纺织品成为春夏消…

- 2015-07-03

- ·产业用纺织品行业“十三五”规划…

- 2015-07-03

- ·传统面料销售生产企业如果走好变…

- 2015-07-03

- ·新疆州直纺织服装产业迎来新契机

- 2015-07-03

- ·新疆新棉有望提前上市 开秤价格…

- 2015-07-03

- ·纺织服装商会搭桥 柯桥面辅料商…

- 2015-07-02

- ·浙江纺织服装职业技术学院新潮流…

- 2015-07-02

- ·新乡化纤最大氨纶项目投产

- 2015-07-02

- 纺织百科

- 更多>>

- ·植绒工艺详细介绍

- 2012-03-21

- ·纱线知识

- 2012-03-21

- ·麻型织物的特点和品种

- 2012-03-21

- ·无纺布的形成方法及种类

- 2012-03-20

- ·靛蓝染色

- 2012-03-21

- ·桑蚕丝优点和鉴别方法

- 2012-03-21

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·铜铵纤维----环保型再生纤维

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络