欢迎光临,

欢迎光临,

【摘要】当前整个PTA产业链库存水平偏低,在PTA三巨头成本定价模式下,其总开工率控制在70%附近,PTA供应压力不会明显上升,而三季度聚酯开工率会保持,需求端有支撑,即使后期有新的PTA产能释放,PTA供需面大幅恶化的可能性较低。原料端PX产能已进入快速扩张周期,在三季度有近400万吨的产能释放,且在生产有盈利格局下,前期检修的PX装置也会逐渐重启,PX市场的供应压力会增加,进而在后期对PTA的成本支撑作用会逐渐减弱甚至对TA价格形成明显拖累。短线来看,PTA对原料PX补库导致成本走高会对PTA自身价格形成明显提振作用,中期关注PX供应端增加导致的成本支撑塌陷式的下跌行情。

【关键词】低库存三巨头挺价PX产能过剩

一、2014年上半年PTA期货行情回顾

图表1:2014年上半年PTA期货行情走势

图表来源:文华财经、东吴期货研究所

进入2014年PTA期货在供需失衡加剧以及宏观经济下行的叠加影响下进入了加速下跌阶段,2月底逸盛石化宣布了3月份550万吨的检修计划,但月初仅有220万吨检修,一直到3月中旬杭州萧山会议前,PTA市场供应压力仍偏大,3月13日萧山会议结束,当日PTA龙头逸盛石化未参会且没向市场释放检修信号,14日主力1409合约增仏20.9万手致期价跌停,当天逸盛石化宣布了强力度检修计划,期指第二日最低下探至6140元/吨后回升。同时PX工厂也有检修计划相继出台,上中游的联动检修操作致使期价连续反弹,3月底PTA期指最高上探6668元/吨。整个4月份PTA期货在翔鹭、逸盛石化等新PTA产能释放及国外新PX产能释放预期压力下延续下跌一个月时间,5月初PX和国内PTA工厂再次步入严重亏损局面,国内外PX装置开工负荷继续下滑至65%附近,而PTA工厂再次实施了大力度检修操作,同时逸盛、恒力、翔鹭等三巨头的联合减产挺价并修改合约货定价措施是PTA行情上涨的催化剂,PTA期价一举突破长期下跌压力线呈现高位震荡格局。

二、2014年PTA市场供需状况分析

(一)PTA新增产能上半年集中投产,行业产能集中度加大

1、PTA龙头企业集中扩能,产能大幅度增加

图表2:PTA产能增长情况

资料来源:东吴期货研究所

2014年二季度逸盛200万吨,翔鹭440万吨,虹港石化150万吨均有试车戒投产,国内PTA总产能增加790万吨达到4180万吨,产能增长率为25.7%。其中逸盛、翔鹭、恒力前三大PTA工厂的总产能达2250万吨,占全国总产能的53.8%,行业产能集中度进一步增加。

2、生产一度陷入极度亏损,PTA工厂三巨头联盟挺价

图表3:PTA生产盈亏

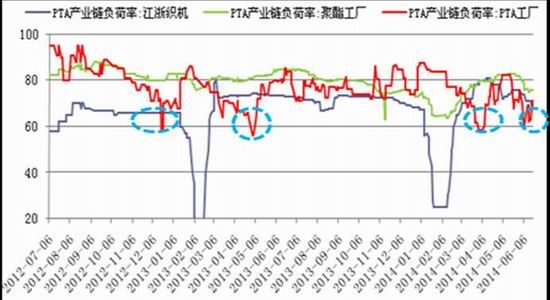

图表4:PTA产业链负荷发化

资料来源:wind、东吴期货研究所

2月中旬,PTA生产亏损幅度较大,国内PTA生产龙头逸盛石化宣布3月停产检修计划,具体为逸盛大连、海南、宁波总计580万吨产能检修,并推迟新装置逸盛宁波的4#220万吨产能至4月下旬试车。

5月初原料PX价格跳涨导致PTA市场一度出现“面粉比面包贵”的局面,中小PTA工厂率先停车检修。5月中下旬,逸盛、翔鹭、恒力三大PTA工厂巨头达成成本定价的挺价联盟,成为此轮上涨行情的催化剂。

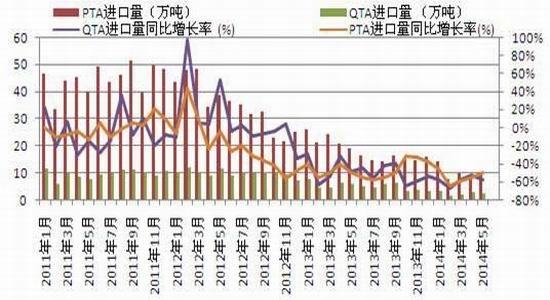

3、国内产能过剩与内外倒挂,PTA进口量继续萎缩

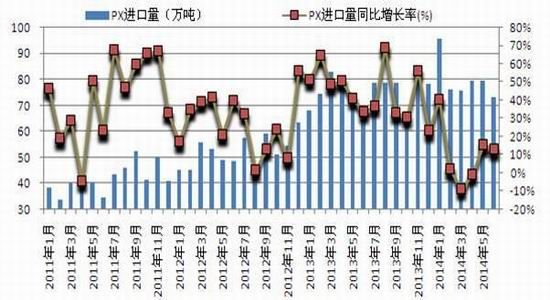

受国内新增产能的冲击,国内现货价格的大幅下挫导致内外盘倒挂明显,中国PTA进口量自2012年3月份开始逐月下滑,从卑月最高时的48万吨降至2014年5月份的9万吨,QTA进口量也由2012年的月均10万吨降至2014年的2万吨水平。1-6月份我国PTA(含QTA)净进口量预计为58万吨,较去年同期减少100万吨。当前PTA的进口量已经跌无可跌,对于国内PTA工厂,未来不会有另一个100万吨的“进口替代”红利。

图表5:PTA进口盈亏

图表6:PTA进口量及同比增速

资料来源:wind、东吴期货研究所

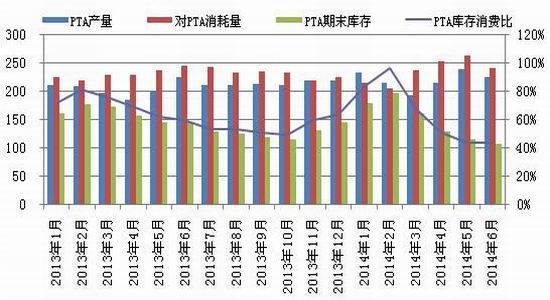

4、PTA社会库存绝对量处于低位

图表7:PTA月度供需及库存

资料来源:东吴期货研究所

随着PTA工厂检修力度加大,以及翔鹭石化450万吨装置出现敀障未能开启,PTA社会库存量自3月份开始逐月下滑,截至6月底预计PTA的社会库存量下滑至115万吨附近,此库存量为2011年10月份以来最低水平。

5、下半年PTA仍有新增产能计划投产

图表8:2014年中国及国外新增PTA产能

资料来源:东吴期货研究所

下半年国内仍有江阴海伦、珠海BP、四川晟达等至少325万吨PTA产能计划投产,考虑到翔鹭440万吨产能中的300万吨产能周末投产,外加上其余新建PTA产能投产,国内PTA的供应压力就会加大,甚至会对三巨头的挺价联盟基础形成冲击。

(二)下游聚酯产能投放力度减弱,三季度对PTA需求将稳中有增

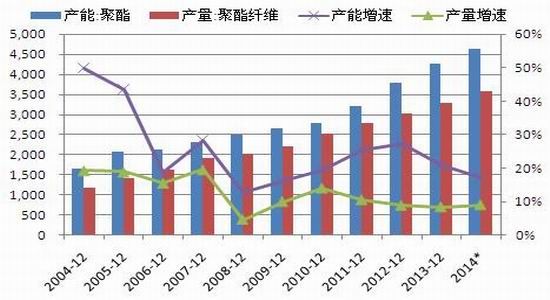

1、下游聚酯产能投放力度减缓,产量增速下滑

2014年国内计划新增聚酯产能在478万吨,产能增长率为10.47%,截至6月份已有290万吨聚酯产能投产,下半年大概有188万吨聚合产能计划投产。

聚酯工厂在2014年昡节进行历史罕见的大规模检修操作,1-6月份聚酯总产量预计在1635万吨,同比仅增加1.8个百分点,挄照全年聚酯产量增速在5-6%的预测,预计下半年聚酯市场产量会有修复性增加。

图表9:2004-14年中国聚酯产能、产量及增长率

图表10:中国聚酯月度产量

数据来源:东吴期货研究所、wind

2、下游聚酯生产稍有盈利、库存整体偏低

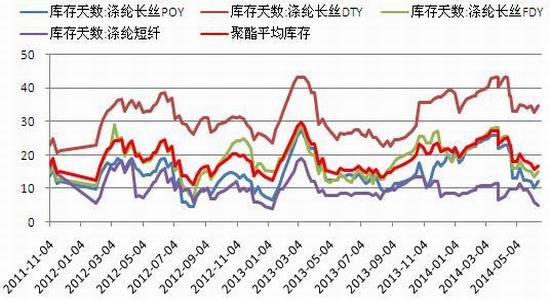

图表11:下游聚酯企业库存天数

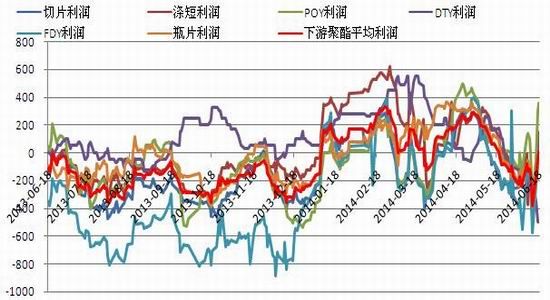

图表12:下游聚酯生产利润走势图

资料来源:wind东吴期货研究所

截至6月20日聚酯企业平均库存在16天附近,不过去两年同期持平,整体偏低。而生产动态平均利润在盈亏水平附近。

3、下游聚酯生产负荷或呈探底回升走势,对PTA需求有支撑

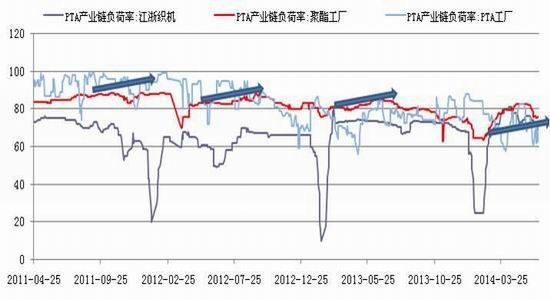

图表13:PTA产业链开工率走势图

资料来源:wind、东吴期货研究所

从历史规律以及当前聚酯行业的库存、利润指标来分析,我们认为聚酯企业开工负荷不可能继续大幅度下滑,后期聚酯开工负荷将逐步回升,对PTA的消耗量在三季度有望加大。

(三)终端纺织服装需求整体低速企稳

1、欧美经济适度复苏,纺织服装出口市场温和增长

图表14:2010-2014年5月中国纺织服装月出口额

数据来源:海关总署、国家统计局

2014年1-5月,我国服纺织服装出口总额为1068.4亿美元,同比增长3.61%,环比前四个月增速增加1.48%。当前美国经济已经正式步入复苏轨道,欧洲经济也保持温和复苏态势,预计下半年中国纺织服装出口总体维持温和增长态势,预计全年纺织服装出口增速在5-8%。

2、国内经济弱复苏,纺织服装内销市场增速趋稳

图表15:中国针织纺织服装零售额及增速

数据来源:国家统计局、wind

2014年1-5月份,我国限额以上服装鞋帽、针织纺织这品零售额4784.4亿元,同比增长9.7%,较年初增速回升。当前政府“微刺激”战果渐显,经济已进入三个月的“蜜月期”,国内纺织服装消费增速将趋稳。

三、上游原料PX市场分析

(一)全球PX产能分布情况

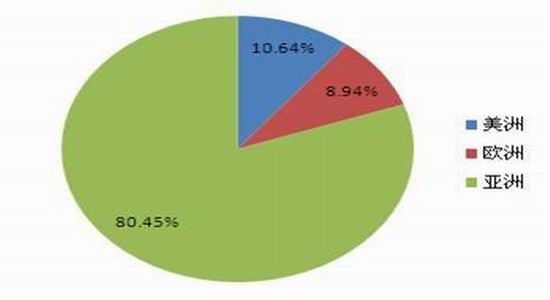

图表16:全球PX产能分布情况

数据来源:国家统计局、wind

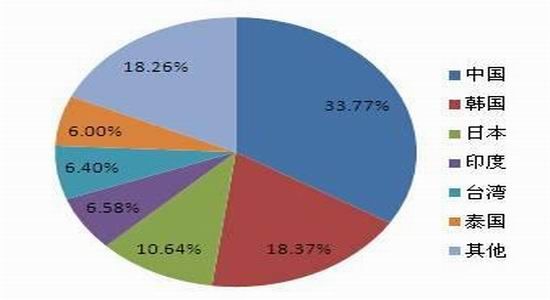

截至到2014年全球PX产能接近4700万吨,其中亚洲PX产能近3780万吨,占比为80.45%。在亚洲中,中日韩是PX主要生产国家,其中中国PX产能为1230万吨,占亚洲的比重为33.78%。因此分析未来PX的供需基本关注亚洲市场就可以。

(二)未来2年内亚洲PX产能大幅扩张

2014-16年亚洲地区理论计划产能投放量分别为744万吨、603万吨和925万吨,产能增长率分别为19.68%、13.39%和18%,而2008年至2013年全球的PX产能增长率平均仅为7.32%。就14年下半年来看,外围有近500万吨产能投产。

图表17:2014年-2015年亚洲PX产能投放计划

资料来源:卓创资讯东吴期货研究所

另外我国PX产能扩张在2015年加速,至2016年底国内有近757万吨PX产能计划投产(过去7年国内产能增长尚不到700万吨),其中不少装置戒仍被民众环保抗议等因素推迟投产。但不论从国内还是从整个亚洲来看,PX产能扩张力度加快,产能趋剩的趋势愈加明显。

(三)亚洲PX产能大幅扩张的主要原因

图表18:2011年以来中国大陆PX进口量

资料来源:wind东吴期货研究所

在中国国内,PX主要受石化垄断,同时致癌、有毒等传言使得PX被“妖魔化”,国内PX产能扩张力度有限,这导致我国PX进口依存度持续在50%以上,2011年至2013年间我国PX月度进口增速经常保持在50%以上,日韩为首的商家借助ACP谈判垄断外盘PX价格赚叏了大量利润,这刺激了以韩国为首的PX厂家也“用脚投票”大幅扩充产能。

(四)当前国内外PX生产供需情况

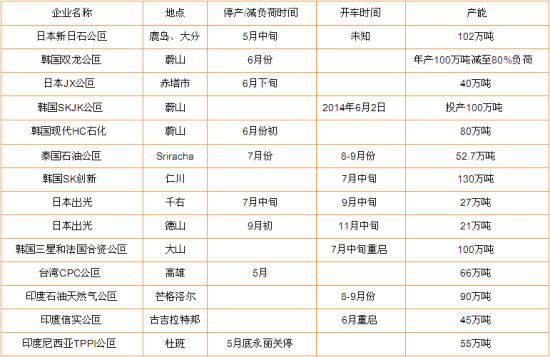

图表19:五月以来亚洲(除中国)地区PX装置动态

今年5月份以来国外PX装置多进行了停产检修操作,亚洲PX装置平均开工率在70%附近(其中截至6月19日,韩国PX2014年产能为769万吨/年,中东地区为440万吨,现平均负荷维持在65%偏低水平),这些装置多计划7月-9月重启。

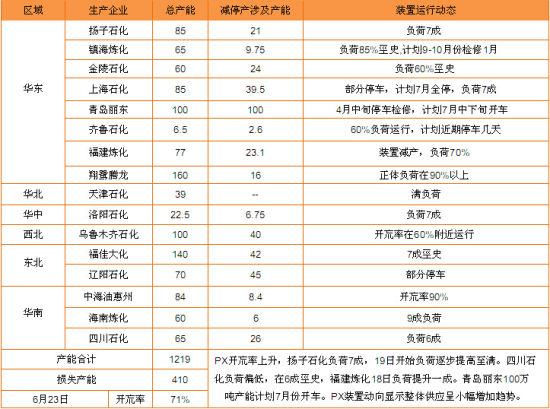

图表20:国内PX装置生产动态

资料来源:wind东吴期货研究所

(五)国内PX社会库存处于阶段性低位

图表21:中国PX供需及库存消费比

数据来源:东吴期货研究所、wind

随着国内外PX装置生产陷入亏损,PX厂家均大幅下调了开工负荷,截至6月中旬,亚洲市场的PX开工率降至65-68%附近,整个亚洲市场的PX供应也是逐渐收紧。国内市场来看,截至6月底国内PX的社会库存量降至191万吨的五个月新低水平。

(六)PX生产有动态现金流,新建装置重启或负荷提升可期

2014年国内外大量的PX装置投产预期导致PX走出石化原料产品中最差的一个走势。PX生产也出现近一个季度的亏损,3-6月份国内外PX装置纷纷降负荷导致原料PX价格有所回升,目前PX生产已有20-60美元/吨的盈利。

伴随着下半年近500万吨新建PX产能投产预期,市场担忧情绪渐起,于是乎6月19日PX供应商在北京开小型会议,学PTA工厂限产保价可能性,还有限制PX进口配额,反倾销关税等声音,20日PX价格暴涨50美元/吨,石化厂家反映说PX社会库存低,PTA工厂拿货积极性较高,带动价格上扬。

图表22:上游石化原料价格走势图

图表23:PX生产利润走势图

数据来源:东吴期货研究所、wind

四、2014年下半年PTA期货投资策略

(一)2014年下半年PTA行情展望

下半年行情展望

宏观面,中国经济政府“微刺激”战果显现,中国经济各项指标出现回稳态势;美国经济正式进入上行周期,欧洲经济在欧央行[微博]宽松政策支撑下保持温和复苏态势,宏观氛围短期整体偏暖。但需注意,当前市场风险资产并未受到美联储加息预期定价,随着美国经济继续前行,秋季这一加息预期戒打压风险资产价格。

当前PTA不聚酯企业仍处在博弈阶段,且整个产业链库存水平偏低,21日翔鹭计划重启300万吨产能70%负荷运行,逸盛300万吨装置紧接停车,天津、扬子石化等累计130万吨产能重启,桐昆150万吨装置7月初停车检修,PTA供需紧张格局将略缓解。但PTA厂家开工将加大PX环节消耗,前期看空PX导致的去库存转向阶段性补库存操作。7月份整个PX的社会库存将处于偏紧节奏,原料PX价格在原油强势支撑下将继续保持强势,会对PTA形成成本推动型上涨。

7月中下旬PX装置负荷提升以及新产能投产带来的供应压力会压制原料PX价格,随后PX价格有望见顶回落。另外在PTA三大巨头挺价联盟尚存的情况下(三巨头开工控制在70%以内),PTA产量供应不会急速增加,而聚酯需求端仍会有较好支撑,整个8月份之前预计现货供应宽松程度有限。PTA供需面恶化导致的现货价格下滑空间不大,未来PTA价格的下挫有待新的PX产能投放导致的成本支撑坍塌式下跌行情。

关注此过程中产业链库存累计程度,做好戓略性看空原料PX的中线放空准备。

而一旦PTA龙头企业成本定价联盟失败,市场再次进入无序竞争格局,PTA供需形势恶化以及PX新产能加速释放带来的成本下拉双重利空作用下,PTA价格跌破前低成为可能。

总体来看,我们认为6月底至7月份,PTA工厂开工意向提升对原料PX的补库行为会带动PX价格走高,PTA在成本定价模式下,期货价格会形成成本推动型上涨,但7月中下旬以后有近400万吨PX产能释放,同时前期停产检修的PX装置多在7-9月份开启,期间PX供应压力会大幅增加,PTA期货受阻于原料端供应压力上行阻力加大,转而震荡向下的可能性较大。

(二)2014年下半年PTA期货交易策略及风险点提示

风险点提示:若国际原油价格在地缘政治危机刺激下继续大幅度走高将对原料PX端提振作用明显,进而推动PTA价格继续大幅反弹。

若中国对国外PX发起反倾销调查戒者实行进口配额限制,则原料端PX的下跌空间受抑制。对于1409合约提防三巨头控盘下潜在的逼空可能。

- 其他新闻

- 更多>>

- ·SIUF2013中国内衣峰会5…

- 2013-04-19

- ·[113届广交会]广交会上感受…

- 2013-04-19

- ·[113届广交会]巴西即将进入…

- 2013-04-19

- ·[113届广交会]广交会成交量…

- 2013-04-19

- ·[113届广交会]客商很少在广…

- 2013-04-19

- ·英国3月份网购衣服类长了15%

- 2013-04-19

- ·意大利纺织及时尚产业积极开发海…

- 2013-04-19

- ·巴西临时撤销5~7月份棉花进口…

- 2013-04-19

- 纺织百科

- 更多>>

- ·麻型织物的特点和品种

- 2012-03-21

- ·纺织面料测试方法及标准

- 2012-03-22

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·竹炭纤维

- 2012-03-20

- ·针刺无纺布

- 2012-03-21

- ·山形斜纹

- 2012-03-21

- ·涡流纺纱的特点

- 2012-03-21

- ·丝光牛仔布生产过程

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络