欢迎光临,

欢迎光临,

第一部分:2014 上半年市场行情概况:

2014 年上半年,国内棉花市场行情可以用这些词汇来形容:低迷、温吞、冷清等等;期货市场也是如此,缺乏资金关注,价格一步走低。但对于棉花市场,今年注定会是不平凡的一年,因为棉市改革大幕徐徐拉启。2014 年1 月19 日,中共中央、国务院印发《关于全面深化农村改革加快推进农业现代化的若干意见》,其中明确提出“启动东北和内蒙古大豆、新疆棉花目标价格补贴试点”。众所周知,我国棉花市场是政策市,同一个市场中存在着现货价、收抛储价、期货价格、外棉价格等多种截然不同的价格,严重割裂了我国棉花市场,给行业发展带来诸多困扰。而直补改革的核心是将棉花价格交给市场来决定。

2014 年我国棉花市场的一个关键字是“变”。这个市场“怎么变”、“具体什么时候变”和“会变成怎样”等都是大家关心的问题,这些问题有的已经有了答案,但很多问题还没有明确的答案。

图1:郑棉期货1501 合约走势

数据来源:文华财经

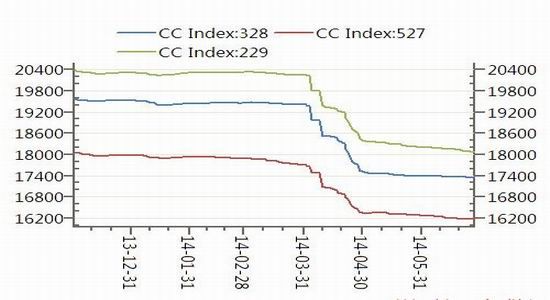

图2:中国棉花价格指数

数据来源:wind

国家棉花政策改革方向基本确定,也已经迈出实质性步伐,不过未来一段时期内国内棉市仍然摆脱不了政策市的“色彩”:收储在今年3 月份到期后停止,而抛储仍在持续;新疆棉花直补政策细节尚未正式公布,内地补贴与否也无定论,政策依然是影响国内棉市的重要因素。而2014 年3 月底的抛储棉政策调整,成为影响上半年国内棉花市场行情走势的重要因素。2013 年11 月开始的此轮国家储备棉投放,整体成交比例一直偏低。截至2014 年3月份,整体成交率33%左右,纺企竞拍积极性不高。一方面是纺织行业景气度不高,纺织企业对棉花的需求下降;另一方面是投放的棉花品质整体不高,不能完全满足纺织用棉的需求。

这两点背后还有一个更为关键的因素就是国内棉价远远高于国外,这也是造成我国纺企经营困难的原因之一。

今年3 月28 日,棉花抛储政策调整细节公布。主要内容有三点:一是标准级棉竞卖底价由18000 元/吨调整为17250 元/吨,二是购买新疆库棉按3:1 的比例搭售配额,三是取消纺企购买储备棉的数量限制。如此一来,纺企竞拍抛储棉实际成本仅16600 元/吨附近。政策调整首日(4 月1 日)抛储棉成交比例79.95%,较之前大幅提高,成交价格下滑300 元/吨左右;之后虽然成交比例一路走低,但绝对成交量显著高于政策调整之前。鼓励下游企业积极参与竞拍,也是这次政策调整的初衷之一。无奈,尽管国内现货棉价有所下滑,依然大幅高于外棉价格,再加上纺织行业不景气,抛储棉成交日趋减少。

图3:国家棉花抛储成交量及价格

数据来源:wind

下半年,政策因素仍将对国内棉花行情产生重要影响。此轮棉花抛储会一直持续到8 月份,是未来两个月国内棉市供应的重要影响因素之一;配额是影响棉花进口的重要因素。更为关键的政策因素是新疆直补细则将出台,对于当前分歧较大的一些问题届时将给出答案,而这或将打破当前国内的平静局面,并指引国内棉市方向。此外,由于棉花政策改革,已经改变国内棉花种植面积、结构等,这将对我国棉花市场中长期行情造成影响。

第二部分:2014 下半年棉花形势分析:

一、全球棉花整体形势

消费整体稳定或小幅增加,产量和期末库存预计增加。据美国农业部(USDA)2014年6月棉花供需预测报告,其中调高了2014/15年度全球棉花期初期末库存,产量和消费量同幅度调增,下调了贸易量。期初库存的增加主要是由于预计中国2013/14年度的进口量和印度的产量均有所调高。2014/15年度产量的调高主要发生在美国,而消费增加主要是印度和越南,而巴基斯坦的消费有所调低。世界贸易量减少主要是中国和巴基斯坦进口下降,尽管越南有所增加。全球期末库存较5月预测增加了23万吨。与5月预测相比,6月报告调高了2014/15年度美国棉花产量和期末库存。预计因西南棉区出现降雨,绝收率有所下降,所以产量调增近11万吨,增加为327万吨。全美绝收率预计为21%,低于近两年水平,但由于西南地区墒情仍较差,绝收率依然高于长期平均值。国内消费量和出口量与5月预测相同,所以期末库存上升到94万吨,占全部用量的32%,达到近6年来的最高。

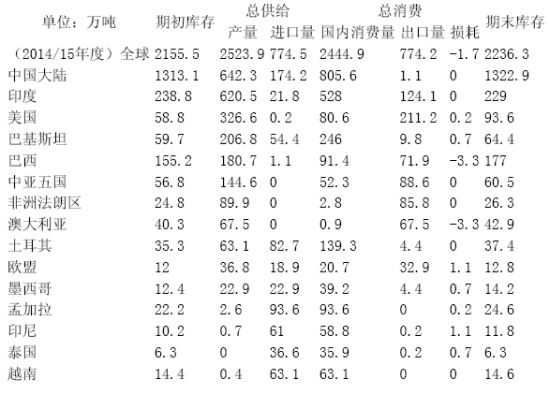

表1 全球棉花供需平衡表

数据来源:USDA

二、我国棉花供应相对宽裕,去库存任务艰巨

2014上半年,我国棉花供应基本稳定,主要来源为国储棉抛售、进口外棉等;由于2013年新棉几乎尽被收储,市场上的流通量极为有限。下半年,除当前已有库存外,影响国内棉花市场供应的关键因素在于2014年国内及全球棉花生产形势。

(1)2014 年国内棉花生产形势

国家启动棉花政策改革,实行新疆棉花直补,而内地由于补助政策不明朗,棉农积极性遭到打击,部分棉农弃棉种粮。据国家棉花市场监测系统于5 月中旬就棉花实播面积展开全国范围专项调查,2014 年全国棉花实播面积6324.1 万亩,同比减少901.5 万亩,降幅12.5%。

样本取自15 个省(自治区)、90 个植棉县(市、团场)、4493 个定点植棉信息联系户。黄河流域:棉花实播面积为1599.8 万亩,同比下降24.4%,降幅较3 月份意向调查结果扩大0.5 个百分点。其中,河南、山西实播面积同比降幅超30%,分别为36.5%、35.7%,天津实播面积同比下降27.5%,降幅扩大10.5 个百分点,山东、河北、陕西实播面积同比分别下降22.6%、22.6%和13.8%,降幅分别收窄0.3、1.9 和0.5 个百分点。

长江流域:棉花实播面积为1266.1 万亩,同比下降21.6%,降幅较3 月份的意向调查结果扩大3.1 个百分点。其中,安徽、湖北、湖南、江苏实播面积同比分别下降24.0%、23.0%、22.7%和21.9%,降幅分别扩大2.8、3.7、1.6 和6.2 个百分点,江西实播面积同比下降4.7%,降幅收窄0.6 个百分点。

西北内陆:棉花实播面积为3390.6 万亩,同比减少1.0%,降幅较3 月份的意向调查结果收窄5.2 个百分点。其中,新疆实播面积同比减少1.1%,降幅收窄5.2 个百分点。

从此次调查结果看,新疆棉区种棉积极性较高,主要受目标价格政策带动。内地棉区实播面积降幅较大,主要原因:一是棉农对新年度棉价预期较为悲观;二是受经济作物冲击较大,尤其在河南、山西等棉花质量、产量无优势的区域更为明显。虽然有订单种棉、蒜套棉、麦套棉等积极因素减缓植棉面积下降,但内地棉区植棉萎缩趋势难改。

图4:2014 年我国棉花播种面积调查

数据来源:国家棉花检测系统

(2)抛储棉市场。今年上半年,受行业需求疲弱、资金不足、抛储棉质量不佳以及价格走低预期等因素影响,国内纺织企业竞买态度一直比较谨慎,仅以维持生产为主。截止到6 月27 日,储备棉投放累计上市总量8251639.2315 吨,累计成交总量2041897.3998 吨,成交比例24.75%。其中,国产棉累计上市7849393.728 吨,累计成交1919860.493 吨,成交比例24.46%。为满足国内国内纺企用棉需求,本年度储备棉投放会持续到2014 年8 月31 日。据中国棉花协会向国家有关部门了解,为了保持政策的稳定性和连续性,在新棉上市前不会调整储备棉投放相关政策。在无重大棉(纺)行业因素出现前,预计国内抛储棉成交难有大幅改善。

连续实行两年的棉花收储政策,使得大量棉花资源进入国库。统计数字显示,2012/2013年度储备棉抛储后剩余库存780 万吨,2013/2014 年度继续执行20400 元/吨敞开收储,全国棉花收储量达500 万-550 万吨,扣减抛储棉数量储备棉期末库存约1200 万吨,成本金额达到2200 亿元以上。今后3 年内,为了每年递减抛储棉400 万-500 万吨,或将现行3:1 下发进口棉配额比例调整为2:1 或1:1。国内外棉花差价将逐步收窄。

(3)外棉进口。据中国海关,2013/14 棉花年度前9 个月(2013.9-2014.5)我国累计进口棉花230.1 万吨,同比减少35%。今年前5 个月累计进口棉花117.6 万吨,同比减少45%。由于配额限制等因素,国内企业继续大量进口棉纱替代进口棉花。据最新统计数据,2014 年5 月,我国棉纱进口15.22 万吨,环比减少了16.33%,但较去年同期扩大了21.1 个百分点。2013/14 年度(2013.09-2014.05)我国累计进口棉纱157.88 万吨,较上年度同期增加18.2 万吨,同比增加13.03%;累计出口棉纱36.91 万吨,较上年度同期缩减约1.25万吨,同比缩减3.28%,减幅较去年同期扩大32.72 个百分点。

进口棉中,印度棉为主,占比超过50%;其次是美棉、乌兹别克斯坦棉、澳大利亚棉。与2013 年相比,印度棉的进口占比增加了一倍,美棉进口占比没有太大变化,澳大利亚棉的进口占比减少。棉花占比变化的主要原因是本年度美棉、澳棉销售结束,新棉上市尚待时日。从实际情况看,纺织企业对外棉,尤其是高等级棉花的需求仍然很大。

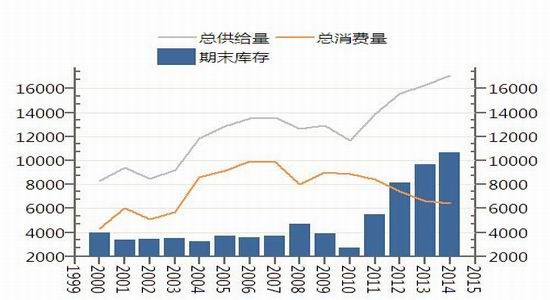

图5:我国棉花总体供需格局

数据来源:Wind

图6:我国棉花供需格局

数据来源:Wind

三、棉花需求疲弱,难促价格反弹

整体来看,今年上半年我国纺织行业景气度不高,棉花需求疲软,尽管上半年纺织行业主要指标保持增长态势,增幅好于上年同期。据国家统计局,今年1-5 月我国纱产量1495万吨,同比增长7.8%。纺织品服装出口同比、环比也继续增长。同时,我国棉纱进口量增幅明显放缓,前5 个月累计进口84.7 万吨,同比增长3.3%,增幅同比下降近45 个百分点。尽管行业指标出现向好迹象,但整个纺织市场仍然低迷,棉纱价格跟随棉花下跌,企业亏损面有所扩大,对后市信心不足。在竞争、资金、市场等多重因素影响下,纺织行业仍面临较大压力,国内棉花需求短时间内难以恢复。外贸好转既得益于中央稳外贸系列措施的出台提振了出口企业的信心,同时也得益于国际市场需求的稳定回升。

棉纺织行业正处于政策变化期,棉花临时收储政策取消、在新疆试点目标价直补等都让棉纺企业心里没底。实行了3 年的棉花收储政策,虽然今年政策已作出调整,但此前政策的影响将会持续。

四、新疆直补政策是重要看点,密切关注

随着2014 年棉花目标价格的确定,我国棉花直补政策终于落地,19800 元/吨的价格与此前市场上的传闻基本相符。

目标价格政策是在市场形成农产品价格的基础上,通过差价补贴保护生产者利益的一项农业支持政策。实行棉花目标价格政策后,取消临时收储政策,生产者按市场价格出售棉花。

当市场价格低于目标价格时,国家根据目标价格与市场价格的差价和种植面积、产量或销售量等因素,对试点地区生产者给予补贴;当市场价格高于目标价格时,国家不发放补贴。新的直补政策的实施,需兼顾棉农、棉纺织企业、棉花加工企业三方利益,这或许也是迟迟未能出台的原因之一。

棉纺企业:对棉农进行直补,是棉纺行业呼吁已久的事情。随着目标价格的确定,棉花价格市场化进程将加快。新的直补政策能否让棉纺织企业受益,棉花价格市场化,是否能改变目前棉纺织企业的困境呢?目标价格19800 元/吨目前对于棉纺织企业不具实际影响。但从长期来看,有一个情况值得关注:国家对皮棉的最大直补额度为3000 元/吨,如果2014年新疆棉总产量430 万-440 万吨,国家能承受的直补总额将在140 亿元以内,也就是说,目标价格定在19800 元/吨,直补发挥作用的底线是16800 元/吨。目前国家抛储价格为17250元/吨,棉纺织企业竞拍棉花平均成本在16600 元/吨,基本与承受范围持平,因此预计2014/2015 年度皮棉现货价格将在16500 元-17500 元/吨区间振荡。对棉纺织企业而言,尚在可承受范围内,但价格优势仍不明显。

棉农:对于新疆的棉农来说,19800 元/吨的价格虽然与此前20400 元/吨的收储价相差600 元/吨,但是直补的方式是直接面对棉农,比此前收储轧花厂获利要实在得多。直补虽要保障棉农利益,但在国内棉花市场供大于求的情况下,棉花销售难度增大,还是给棉花种植带来了风险;此外,由于棉花目标价格比去年临时收储价低600 元/吨,大约每亩减少收入100 元-120 元。

第三部分:下半年棉花期货走势展望:

展望2014 年下半年,在9 月新棉上市之前,无论新疆还是内地2013 年度新棉现货都所剩无几,无法形成价格市场,这期间市场供应将主要由国家储备棉抛售来提供,而现货的流通主要是棉纺厂间的调剂,标准级棉底价17250 元/吨,买卖双方都将以此做“标杆”商谈成交价格。因此,棉花现货市场价格将围绕抛储价17250 元/吨上下波动,幅度不会太大。对于郑棉当前主力1501 合约,由于行业基本面利空因素叠加,在需求疲弱、增产预期和巨大库存压力下,继续向下仍有空间;而在植棉面积减12.5%的情况下,今年棉花产量减少几可确定,后市天气等有可能成为炒作的话题。

- 其他新闻

- 更多>>

- ·上半年江苏江阴地区羊毛进口下滑

- 2012-08-31

- ·人民币汇率交易中间价:1美元对…

- 2012-08-31

- ·香港7月服装零售总销货量服装下…

- 2012-08-31

- ·印尼为巴基斯坦纺织品出口提供良…

- 2012-08-31

- ·德国8月失业人数超预期

- 2012-08-31

- ·美经济继续扩张 伯南克言辞备受…

- 2012-08-31

- ·“促销员”默克尔

- 2012-08-31

- ·法媒:欧元区经济将再陷衰退

- 2012-08-31

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络