欢迎光临,

欢迎光临,

一、2 01 4 年上半年PTA(7280, 90.00, 1.25%) 价格V 型反转

2014 年上半年PTA 价格先下跌后回升,走出V 型反转走势。2014 年年初,由于宏观经济较为疲弱,再加上PTA 供需严重失衡,PTA 价格从年初的7428元一路走低,虽期间有短暂反弹,但到5 月初,最低下跌至6000 元附近,跌幅高达19%以上。随后随着PTA 企业减停产,且上游PX 价格走高,PTA 价格在5 月初达到最低点后开始快速回升,至6 月底,价格回升至7300 元附近,反弹力度达23%。

图一 PTA 价格走势图

来源: 文华财经

二、产业链上游分析

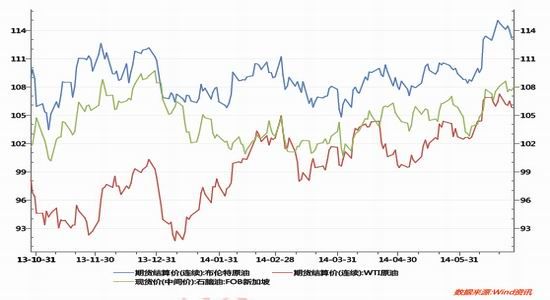

( 一) 多项突发事件影响供应 原油价格震荡上扬

2014 年上半年,原油价格震荡上扬,多项突发事件影响原油供应预期。一直存在的利比亚地缘政治危机,利比亚石油出口未能如如期恢复;不断升级的乌克兰危机对俄罗斯石油出口影响的预期;伊拉克反政府武装的进攻对伊拉克原油出口减少的预期等众多突发事件贯穿2014 年上半年,影响原油供应的预期,使原油供需失衡的局面上半年有所缓和。

图二 国际原油、石脑油价格走势图

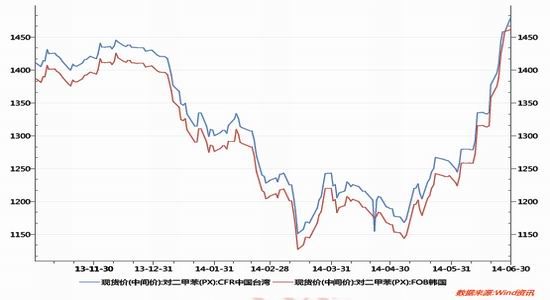

( 二) PX 上游原材料价格先跌后扬

2014 年年初PX 价格在预计新的产能逐步释放以及PTA 价格的持续走低的影响下也跟随PTA 价格走低。但价格的持续走低,也迫使PX 厂家开始减产检修,并推迟新的产能投产计划。5 月份,韩国现代石化旗下位于大山的2 号80万吨/年的对二甲苯装置计划6 月停车以及日本吉坤日矿日石能源对二甲苯装置开工率下降至50%,受此利好刺激,PX 市场开始大幅上涨。之后,在PX 厂家控制开工率保持在低位的情况下,PX 价格持续走高。

图三 PX 价格走势图

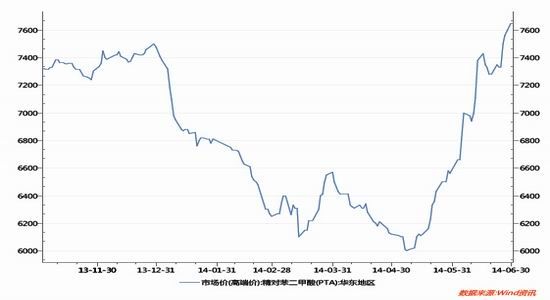

三、P TA 现货价格探底后大幅上扬

2014 年初,随着春节将近,下游开工率持续走低,而PTA 开工率仍维持较高水平,社会库存不断增加,同时上游PX 价格不断走低,成本支撑作用减弱,再加上对2 季度大量新产能投产的预期,PTA 现货价格持续走低,虽在3 月初,在PTA 厂家降低开工负荷,到3 月底时,国内PTA 开工负荷大幅下滑至58.5%的低位,并控制出货速度,3 月份出现一波明显反弹。但随着PTA 开工负荷的快速恢复,又出现一波新的跌势。5 月中旬,随着PX 价格走高,PTA 现货价格得到成本支撑,同时受上海港水域管制影响,部分地区PTA 发货受阻,现货供应偏紧,提振现货市场需求,系列利好支撑下,PTA 现货价格触底反弹。另外自5 月中旬始,国内几大PTA 生产商再次达成集中减产的共识。PTA 装置开工率迅速从82.5%一路滑落至目前的60%左右,减产力度一度超过3 月下旬,而挺价效果也卓见成效,下游的刚性需求消化了PTA 前期积累的社会库存。进一步推动PTA 现货价格上涨。截止6 月底PTA 现阶段的开工率仅为62%。

图四 PTA 现货价格走势图

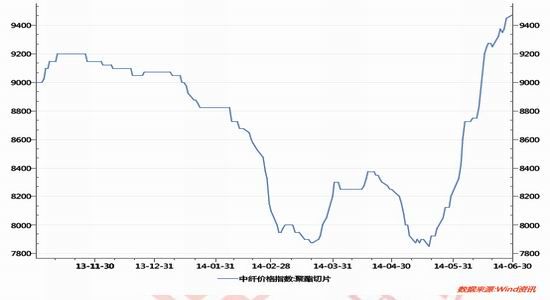

四、下游利润好转, 刚性需求有所恢复

图五 聚酯切片价格走势图

从下游聚酯市场来看,年初整个聚酯市场也是跌声一片,从聚酯切片到涤纶长短丝,几乎日日跌,但是这与上游原料相比,下游企业的“日子”稍微好过点,其主要原因是由于目前原料持续下滑,成本压力减轻,因此聚酯厂家的现金流稍有回升。据统计,进入2014 年后,由于上游聚酯原料下跌速度远远大于下游产品,故元旦后至今,PTA 下游大部分聚酯产品的现金流情况还是比较可观的,尤其像是整体装置运转率不高的涤纶短纤、或者先接单后发货的聚酯瓶片等下游产品的利润都是比较可观的。因此,自2 月下旬到4 月底,PTA 下游聚酯及江浙织机负荷稳步提升,原料刚需采购明显增加,化纤工厂去库存化加快。库存量的快速回落带动聚酯大盘止跌趋涨,进而改善企业的盈利状况,同时也缓解了企业资金周转压力。5 月之后为期两个月的时间内,聚酯和纺织均为行业淡季,市场主要以刚需为主,对PTA 的需求有所减弱。

五、2 01 4 年下半年PTA 价格走势展望

( 一) 美国经济强劲, 中国经济逐渐企稳

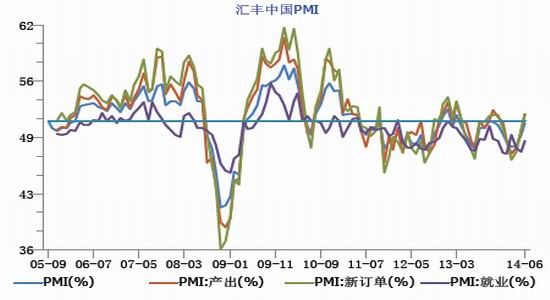

从全球经济来看,美国经济数据强劲,表明美国经济保持增长势头。对于中国经济,随着国家一系列微刺激的政策出台,宏观经济开始止跌回稳。从PMI数据来看,中国官方PMI 数据开始回升,而汇丰PMI 数据也回升到50 荣枯线以上。

图六 中国官方PMI 指数走势图

图七 中国汇丰PMI 指数走势图

( 二) 原油价格仍可能回落

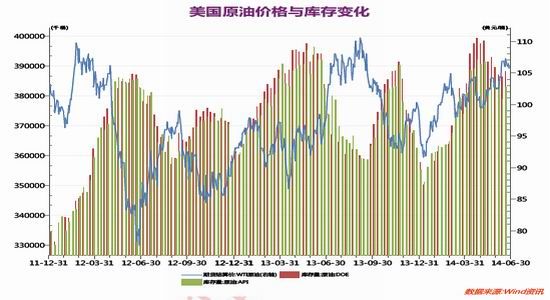

从美国原油价格和库存变化的分析来看,美国原油价格与库存高低存在负相关关系。然而,在2014 年美国原油库存总体上升的情况下,美国原油价格也震荡走高。如前分析,上半年原油价格上涨的主要原因是众多地缘政治危机影响原油供应的预期,但在美国原油供应增加的情况下,其对原油供应的实际影响并不是很大。因此,如果这些地缘政治危机逐渐得到缓解,人们关注的焦点将会重新回到实际的供需平衡方面。此时,供应相对充裕的事实将会促使原油价格回落。

数据来源:Wind资讯

( 三) 减产题材将告一段落, PX 反弹势头将减弱

PX 的盈利空间迅速缩小,刺激PX 工厂发动减产措施来挺价。近一个月来,据数据分析,PX 反弹8%,而PTA 现货价格反弹11%,而石脑油价格却相对处于平稳的震荡区间。另外近期亚洲地区多套PX 新产能即将投放,PX 供应压力将加大,减产题材将告一段落,PX 反弹势头也将减弱。

( 四) P TA 总产能仍在增加

纵观每次国内PTA 装置的集中检修,其价格总是有所反弹,但是减产的力度和时间周期是市场担心的重要因素,另外这仅仅是某几家工厂的减产,并不能代表整个行业的共识,一旦PTA 价格上涨到生产亏损达到合理范围之内的话,该恢复投产的装置依旧会继续投产,生产压力仍不容小觑。随着江苏虹港石化、翔鹭石化等PTA 新装置陆续开车,国内PTA 总产能还在增加中。后期一旦厂家尝到利润,提高开工率将是必然,届时PTA 工厂或将再次陷入沼泽。

( 五) 成本增加考验下游工厂的接受度

从传统市场情况来看,5 月之后为期两个月的时间内,聚酯和纺织均为行业淡季,市场主要以刚需为主,而目前下游受成本的强势,其价格不得不被动跟涨,但以聚酯瓶片为例,截止目前,国内水瓶片价格虽表现出了强势上扬的趋势,但其终端需求依然低迷,买方询盘犹豫,追高谨慎。后市若PTA 价格持续上扬,聚酯生产的成本势必将继续增加,而届时市场将考验下游工厂的接受度。

( 六) 结论

综合来看,自五月中旬以来,PTA 期现货价格的涨幅已远远超过产业链其他环节,当前PTA 厂家的开工负荷依然处于偏低水平,而短期现货将依然处于偏紧状态,对行情也将形成强有力的利好支撑,但就中长期来看,PX、PTA 新产能的释放及PX 反弹势头的减弱,将成为目前行情上涨背后隐藏的危机,就下半年PTA 的整体走势来看,市场目前尚缺乏持续性的足够的上涨因素。而价格回落的时间和幅度,取决于PTA 厂家开工率何时增加及增加的幅度。

- 其他新闻

- 更多>>

- ·今年来中国纺织品服装出口实现稳…

- 2013-11-14

- ·江苏南通家纺城 进行“三合一”…

- 2013-11-14

- ·“光棍节”成为家纺摇钱树?

- 2013-11-14

- ·各国对儿童睡衣监管趋严 召回数…

- 2013-11-14

- ·国际快时尚品牌加速扩张 难敌“…

- 2013-11-14

- ·英国服装价格跌至7年来新低

- 2013-11-14

- ·尽管10月政府停摆但美国零售进…

- 2013-11-14

- ·撤销激励使印度棉纱出口受挫

- 2013-11-14

- 纺织百科

- 更多>>

- ·标准8光源对色灯箱是哪几种光源

- 2012-03-21

- ·涡流纺纱的特点

- 2012-03-21

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·分散染料

- 2012-03-21

- ·针织面料

- 2012-03-20

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·加强斜纹的介绍

- 2012-03-21

- ·E-PTFE面料介绍

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络