欢迎光临,

欢迎光临,

要点与建议:

现货市场:7月份,国内棉花现货市场价格缓跌为主,成交寡淡。至7月底,国内3128B级棉花主流价格跌至在17100-17300元/吨,由于有抛储棉价格支撑,现货棉价短期下跌的空间受限。棉商及纺织企业经营状况都普遍表现不佳,在下游需求乏力,纺企成品库存有所回升的现状下,谨慎观望是多数企业表现出的经营心态。市场普遍预期,未来的8-9月份市场仍然难言好转。

?国内棉花种植:新疆棉区种棉积极性较高,主要受目标价格政策带动;内地棉区实播面积降幅较大。主要原因:一是棉农对新年度棉价预期较为悲观;二是受经济作物冲击较大,尤其在河南、山西等棉花质量、产量无优势的区域更为明显。虽然有订单种棉、蒜套棉、麦套棉等积极因素减缓植棉面积下降,但内地棉区植棉萎缩趋势难改。

?长远看,随着政策的调整,市场改革进程不断加快,将有利于棉纺织行业的长期发展。不过从当前市场形势看,企业反映市场形势或仍较为严峻,市场需求缺乏动力。2014年度棉花目标价格补贴政策出台后,市场预计新年度棉价将处于低位,市场下单谨慎,观望情绪浓郁。

?期货市场,郑棉1501合约技术上跌破14000之后,或将继续下探,而下探幅度要视美棉走势。笔者认为郑棉1501合约短期在14000±500元/吨运行的可能性较大,最为悲观的情况跌至13000附近。操作上,短线顺势谨慎做空或观望;做多不急于入场,企稳后再作考虑。

第一部分:7月走势回顾

一、行情回顾

图1:郑棉1501合约周K线

数据来源:文华财经,华联期货研究所

图2美棉ICE1412合约周K线

数据来源:文华财经,华联期货研究所

7月份,郑棉期货主力1501合约在美棉拖累大幅走低,价格从月初15400元/吨附近跌至月底的14300元/吨,整体跌幅在1100元/吨附近,月度跌幅7%左右。价格走势上分为两个阶段:前半月跟随美棉以快速下跌为主,后半月在14000上方暂获支撑,小区间震荡为主。郑棉大幅走低固然有国内利空因素存在,但主要还是受累美国棉花价格持续大跌。同一时期,美棉ICE1412合约价格从73美分/磅附近跌至63美分/磅附近,跌幅15%左右。

从成交上来看,郑棉1501合约月成交255.8万手左右,成交非常活跃,较前几个月大幅增加。7月31日,郑棉1501合约持仓328102手,较6月30日增加8万多手。其他合约,近月1409合约受现货价格支撑,7月份以反弹为主,价格持稳于16500-17000元/吨之间,临近交割后期也难有大的下跌。

现货市场,国内棉花现货市场价格缓跌为主,成交寡淡,市场供应主要来自国家抛储棉。至7月底,国内3128B级棉花主流价格跌至在17100-17300元/吨,由于有抛储棉价格支撑,现货棉价短期下跌的空间受限。棉商及纺织企业经营状况都普遍表现不佳,在下游需求乏力,纺企成品库存有所回升的现状下,谨慎观望是多数企业表现出的经营心态。市场普遍预期,未来的8-9月份市场仍然难言好转。

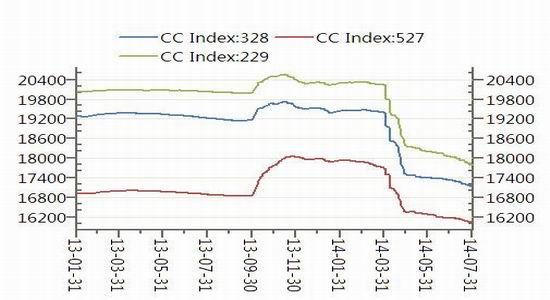

图3:中国棉花价格指数

数据来源:WIND,华联期货研究所

图4:进口棉花价格指数

数据来源:WIND,华联期货研究所

二、基本面情况

1、7月USDA报告分析:继续上调全球2014/15年期末棉花库存。7月12日凌晨,美国农业部(USDA)公布了最新月度供需报告,其中将新年度全球棉花产量调增、消费调减、期末库存调增,因而此报告对全球棉花市场影响为利空,尤其是美国和中国市场。

全球:环比6月报告,7月报告继续上调2014/15年度全球棉花期末库存,由1.0271亿包上调至1.0568亿包,调增297万包。其中,美国棉花库存调增90万包,中国棉花库存调增150万包,中亚地区棉花库存调增20万包,而印度棉花库存则调减20万包。产量方面,预计2014/15年度全球棉花产量为11642万包,较6月份增加50万包。其中美国棉花产量增加150万包,中国产量和6月预估持平,印度产量调减50万包。

美国:和6月报告比,USDA 7月供需报告对美国棉花产量、库存等均有上调,和市场预期方向一致,但产量上调幅度超市场预期。由于种植面积增加及有利降水改善棉花生长,USDA将美国2014/15年度棉花产量预估上修150万包至1650万包。种植面积增加在6月30日公布的种植面积报告中有所体现;有利的降雨及作物条件改善使得弃种面积减少,亦提升产出前景。USDA预计,美国2014/15年度末棉花库存预估为520万包,较6月预估上修90万包,且为六年最。

印度:在7月报告中,USDA将今年印度棉花产量预估下调50万包,至四年低位2800万包;且将印度期末库存也下调20万包。USDA下调印度产量预估主要是由于季风雨季姗姗来迟,且降水量总体不佳,导致棉花播种严重推迟。季雨在6月开局不利,此后状况一直不佳,降雨量较季节均值低43%。USDA将印度棉花单产预估调降至每公顷517公斤,低于均值530公斤。印度上周五公布的官方数据显示,截至上周四,雨季开始以来的棉花种植面积为452万公顷,仅为去年同期的一半。

中国:在USDA的7月供需报告中,中国棉花产量预估为2950万包,和6月持平;但将中国需求预估下调50万包,因中国纺织厂使用更多较低价格的合成纤维纱,并将2014/15年度中国棉花期末库存上调150万包。

2、国内棉花生产形势:植棉面积继续减少,当前苗情差于往年同期。由于政策调整、行业不景气等因素,新年度国家棉花种植面积继续减少。据国家棉花市场监测系统6月份发布的调查报告,2014年全国棉花实播面积6324.1万亩,同比减少901.5万亩,降幅12.5%,降幅较3月份的意向调查结果缩小1.7个百分点。

从此次调查结果看,新疆棉区种棉积极性较高,主要受目标价格政策带动。内地棉区实播面积降幅较大,主要原因:一是棉农对新年度棉价预期较为悲观;二是受经济作物冲击较大,尤其在河南、山西等棉花质量、产量无优势的区域更为明显。虽然有订单种棉、蒜套棉、麦套棉等积极因素减缓植棉面积下降,但内地棉区植棉萎缩趋势难改。

据调查,黄河流域棉花实播面积为1599.8万亩,同比下降24.4%,降幅较3月份意向调查结果扩大0.5个百分点。其中,河南、山西实播面积同比降幅超30%,分别为36.5%、35.7%,天津实播面积同比下降27.5%,降幅扩大10.5个百分点,山东、河北、陕西实播面积同比分别下降22.6%、22.6%和13.8%,降幅分别收窄0.3、1.9和0.5个百分点。长江流域棉花实播面积为1266.1万亩,同比下降21.6%,降幅较3月份的意向调查结果扩大3.1个百分点。其中,安徽、湖北、湖南、江苏实播面积同比分别下降24.0%、23.0%、22.7%和21.9%,降幅分别扩大2.8、3.7、1.6和6.2个百分点,江西实播面积同比下降4.7%,降幅收窄0.6个百分点。西北内陆地区棉花实播面积为3390.6万亩,同比减少1.0%,降幅较3月份的意向调查结果收窄5.2个百分点。其中,新疆实播面积同比减少1.1%,降幅收窄5.2个百分点。

另据中国棉花协会苗情查,今年全国棉花苗情各项指标均差于去年同期。7月底,新疆多数棉株高达90-110cm,果枝12-14台/株、花蕾满枝,伏前桃3-4个/株;当地高温少雨,光照充足。蚜虫、红蜘蛛、棉铃虫等虫害轻度发生。长江流域:安徽棉花正处于棉花盛花铃期,株高在90-110cm、果枝15台/株、现蕾14朵/株、开花8朵/株、伏前桃8个/株,总体看来长势良好。受台风“麦德姆”的影响,安徽安庆、芜湖等地普降中到大雨,并伴有大风。少数黄枯萎病发生。湖南棉花平均株高只有50cm-70cm,果枝8-10台,蕾20个左右,花、幼铃少见,硬桃很少见。以晴朗天气为主,气温适宜棉花生长。部分棉区枯黄萎病、天螺、盲蝽蟓偏重发生。黄河流域:山东棉株高在150cm左右,单株果枝在13-16个,成铃在15个以上,个别好的棉田成铃已超过20个,现蕾20-25个,日均开花2-3个,丰收在望。当地持续高温,部分棉区降中到大雨。棉铃虫、盲蝽蟓、棉粉虱等轻度发生。河北棉株高度多在100-130cm、果枝10-14台/株、现蕾5-10个/株、开花4-8朵/株、幼铃3-5个/株、成铃3个/株左右。当地持续阴雨天气,温度在22-34摄氏度。虫害以棉铃虫、盲蝽蟓、红蜘蛛为主。陕西棉株高达105-110cm、果枝12-14台/株、现蕾22.6个/株、开花8.7朵/株、成铃12.4个/株,棉花长势稍差于去年同期。

3.国家棉花抛储抛储成交趋淡,8月底本轮抛储结束

目前国内纺织企业用棉以国储棉为主,8月31日国家将停止抛储。从目前各棉区的新棉长势情况看,预计今年新棉上市期要晚于常年,尤其今年新棉收购价可能会大幅低于去年,在籽棉收购初期,棉农和棉企预计会有一个观望期,大面积收购加工或许要到国庆节以后,这样算来,纺企至少需要50-60天棉花库存。 距新棉上市还有一个多月时间,新棉上市后,国家不收储、不抛储,价格将由市场供求关系形成。目前,陈棉价格以抛储价为主导,重心在17000元/吨左右。

中国棉花信息网统计信息,截止到7月31日储备棉投放累计上市总量10457600.971吨,累计成交总量2315499.1815吨,成交比例22.14%。其中,国产棉累计上市9897188.725吨,累计成交2179295.248吨,成交比例22.02%。

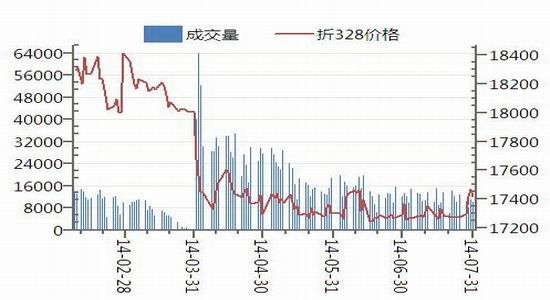

图5:国家棉花抛储成交量及价格

数据来源:WIND,华联期货研究所

4、纺织行业景气度不高,对棉花价格提振有限。据国家统计局统计,今年1-6月国内纱产量 1847万吨,同比增长10.1%。上半年纺织品服装出口整体实现平稳增长。与此同时,我国进口棉纱持续回落,前6个月累计进口98.8万吨,同比增长2.3%,相对于去年同期45.8%增幅有明显放缓。

从季节上看,纺织市场已逐渐进入淡季,产能利用率已大幅下降,大量备货的情况需待到下一个旺季。目前纺企接到的多是小单,对品种较挑剔,压价也较狠。二是近年印染企业效益较好,染料价格水涨船高,致使印染成本大幅上升。印染厂在坯布采购中也尽量压价来平衡成本;三是棉花政策调整过程中,纺织品价值逐渐回归,原料和产品价格交替下行,互为制约,这是市场调节的必然现象。

长远看,随着政策的调整,市场改革进程不断加快,将有利于棉纺织行业的长期发展。不过从当前市场形势看,企业反映市场形势或仍较为严峻,市场需求缺乏动力。2014年度棉花目标价格补贴政策出台后,市场预计新年度棉价将处于低位,市场下单谨慎,观望情绪浓郁。

第二部分:8月份市场展望及操作建议

美国棉花价格持续快速下跌,国内棉花市场在无实质性利好因素支撑下现货及期货价格受累走低。但由于抛储棉政策的稳定性,抛储棉基准价保持不变将限制现货棉价的下跌空间,而期棉则主要考虑美棉走势。对美棉ICE价格,笔者以为60美分/磅有强支撑,底部企稳之后震荡反弹。当前国内棉市最为关注的是新疆棉花直补细则,迟迟不出令市场疑虑重重。后期重点关注国内外主要棉区棉花生产形势、新疆直补细则等因素对棉价的影响,关注北方旱情对棉花产量的影响。

期货市场,郑棉1501合约技术上跌破14000之后,或将继续下探,而下探幅度要视美棉走势。笔者认为郑棉1501合约短期在14000±500元/吨运行的可能性较大,最为悲观的情况跌至13000附近。操作上,短线顺势谨慎做空或观望;做多不急于入场,企稳后再作考虑。

- 其他新闻

- 更多>>

- ·仙护盾创新之精华——智能化银离…

- 2014-05-09

- ·教授研制“板蓝根衣服”

- 2014-05-09

- ·果子童装秋冬新品订货会举行

- 2014-05-09

- ·佛山童装抱团线上谋出路

- 2014-05-09

- ·广东抽检儿童服装 不合格发现率…

- 2014-05-09

- ·棉农的两难选择:种,还是不种

- 2014-05-09

- ·吴江:淘汰化解过剩纺织产能工作…

- 2014-05-09

- ·南京检验检疫局进出口纺织品专业…

- 2014-05-09

- 纺织百科

- 更多>>

- ·麻型织物的特点和品种

- 2012-03-21

- ·破斜纹组织

- 2012-03-21

- ·靛蓝染色

- 2012-03-21

- ·丙纶无纺布

- 2012-03-20

- ·三原组织

- 2012-03-20

- ·织物的分类

- 2012-03-21

- ·合成纤维仿麂皮绒生产工艺简介

- 2012-03-21

- ·棉纱丝光要求

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络