欢迎光临,

欢迎光临,

第一部分:9月市场分析

一、期货行情回顾

图1:郑棉1501合约周K线

数据来源:文华财经,华联期货研究所

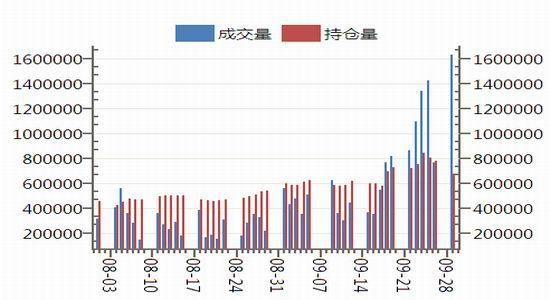

图2郑棉期货成交量和持仓量

数据来源:郑商所,华联期货研究所

9月份,郑棉期货主力1501合约以下跌为主,尤其是在新疆直补政策细则公布后,“收获”两个跌停板,价格从月初14200元/吨附近最低跌至12500元/吨,最大跌幅在1700元/吨或12%左右。但随后出现超跌反弹,迅速升至13600元/吨附近,短期价格波动剧烈。

从成交上来看,郑棉1501合约成交活跃,截止9月29日月度共成交1235万手,较前期显著增加,其中9月29日单日成交143.7万手,创近年新高。9月29日,郑棉1501合约收盘持仓50.7万手,较8月29日增加10.3万手;其中9月24日收盘持仓64.9万手,创近年新高。

现货市场,9月份国内棉花市场加速调整,截至月底已经跌至15500元/吨附近。国际棉价也大幅下跌,月底印度棉价格跌至15500元/吨左右,最低报价15200元/吨附近;澳棉M级跌至16700元/吨左右;美棉跌至16500元/吨附近;美棉ICE1412合约再度考验60美分支撑。在棉花下跌带动下,下游纱线价格继续走低。棉花进口同比继续下降。受国内经济数据不佳、新棉长势良好、政策改革以及内外价差巨大等因素影响,国内棉价还将维持弱势,不过持续调整后下方空间或比较有限。

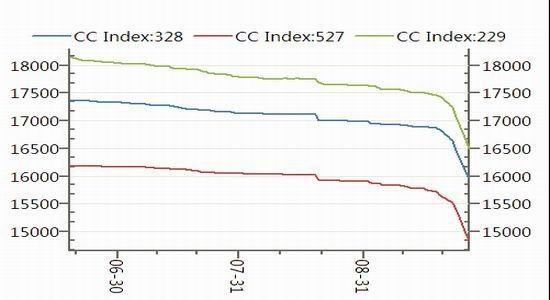

图3:中国棉花价格指数

数据来源:WIND,华联期货研究所

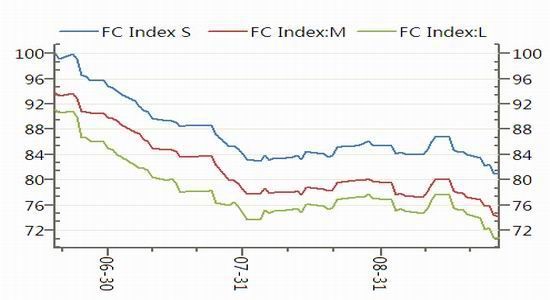

图4:进口棉花价格指数

数据来源:WIND,华联期货研究所

二、基本面情况

1、机构报告:USDA、ICAC均调增2014/15年度全球棉花库存

9月11日,美国农业部发布了棉花供需预测月报,报告调高了2014/15年度全球棉花的供应量,同时下调了贸易量,因此期末库存调增了26万吨。中国和印度的期初库存有所调高,但部分被美国等国的下调所抵消。上调了印度、非洲法郎区和土耳其的产量,而下调了美国、阿根廷和乌兹别克的产量。对巴基斯坦贸易数据的重新估计表明,其自2012/13年度以来的消费低于以前的估计,占自上月以来全球消费量下调的大部分,但预计2014/15全球棉花消费量仍有望增长4%。除了巴基斯坦,印度和土耳其因产量增加,棉花进口量也被下调,但越南进口量有所上调。出口下调主要是在美国、乌兹别克和印度。

与8月预测相比,报告对2014/15年度美国棉花期初库存、产量和出口量做了修正,导致期末库存较上月预测有所下调。期初库存根据公布的截止到2014年7月31日的库存明显的低于2013/14年度供应减使用量。根据第二次测产显示得克萨斯、佐治亚和阿肯色州产量下调,因而全美产量下调了近21万吨。美国内消费量未有变化。出口因国外需求下调和供应量减少而调减了15万吨。期末库存预计为113万吨,占全部用量的38%。预计2014/15年度棉农收到的平均价格在58-70美分/磅之间,上限下调了2美分,平均值为64美分/磅。

表1 美国农业部9月全球棉花供需平衡表

| 单位:万吨 | 期初库存 | 总供给 | 总消费 | 期末库存 | |||

| 产量 | 进口量 | 国内消费量 | 出口量 | 损耗 | |||

| (2014/15年度)全球 | 2183.8 | 2569.4 | 766.2 | 2441.2 | 766 | -2 | 2314.2 |

| 印度 | 246.5 | 653.2 | 17.4 | 538.9 | 124.1 | 0 | 254.1 |

| 中国大陆 | 1349 | 642.3 | 174.2 | 794.7 | 1.1 | 0 | 1369.7 |

| 美国 | 53.3 | 360.1 | 0.2 | 82.7 | 217.7 | 0 | 113.2 |

| 巴基斯坦 | 54 | 206.8 | 34.8 | 228.6 | 8.7 | 0.7 | 57.7 |

| 巴西 | 162.6 | 158.9 | 1.7 | 87.1 | 80.6 | -3.3 | 158.7 |

| 中亚五国 | 54.6 | 140.7 | 0 | 53.3 | 78.4 | 0 | 63.8 |

| 非洲法朗区 | 25 | 98.2 | 0 | 3.3 | 83 | 0 | 37 |

| 土耳其 | 29.6 | 68.6 | 81.6 | 140.4 | 4.4 | 0 | 35.1 |

| 澳大利亚 | 39.2 | 54.4 | 0 | 0.9 | 65.3 | -3.3 | 30.9 |

| 欧盟 | 12.2 | 37.9 | 19.6 | 20.9 | 31.1 | 1.1 | 16.3 |

| 墨西哥 | 12.6 | 26.1 | 22.4 | 40.9 | 4.4 | 0.7 | 15.2 |

| 孟加拉 | 22.2 | 2.6 | 98 | 96.9 | 0 | 0.2 | 25.7 |

| 印尼 | 10.2 | 0.7 | 62.7 | 59.9 | 0.2 | 1.1 | 12.4 |

| 泰国 | 6.3 | 0 | 35.5 | 33.7 | 0.2 | 0.7 | 7.4 |

| 越南 | 11.1 | 0.4 | 74 | 70.8 | 0 | 0 | 14.6 |

数据来源:USDA,华联期货

另据国际棉花咨询委员会(ICAC)最新预测,2013/14年度,全球棉花产量为2613万吨,同比减少2.1%;全球棉花消费为2329万吨,同比基本持平;全球棉花期末库存增加至2060万吨。2014/15年度,受中国和印度棉花产量下降影响,全球棉花产量下降2.3%至2553万吨;全球棉花消费较上年度有所好转,为2450万吨,增加5.2%;由于产量依然略大于消费量,全球棉花库存进一步增加至2162万吨,全球除中国以外地区的库存消费比为55.0%,与上年度基本持平。

2、新疆棉花直补政策细则要点解读

9月17日,国家发展改革委、财政部关于新疆自治区和新疆生产建设兵团棉花目标价格改革试点工作实施方案的批复会议在新疆自治区人民政府召开,就2014年新疆目标价格改革试点工作作出阐述,市场期盼已久的直补细则也正式出台。从细则内容看,和市场预期基本一致,之前关注的很多问题明朗化。

棉花目标价格和市场价格。今年国家进行棉花政策改革,最重要一点就是在新疆实行棉花目标价格政策。而所谓的棉花目标价格政策,是指在棉花价格主要由市场形成的基础上,国家有关部门制定能够保障农民获得一定收益的目标价格,当采价期内平均市场价格低于目标价格时,国家对棉花生产者给予补贴,当市场价格高于目标价格时,不发放补贴。 早在今年6月25日,国家发展改革委会同财政部、农业部已经向社会公布2014年棉花目标价格水平为每吨19800元。也即今年发改委监测的新疆棉价低于19800元/吨,才会有补贴,低多少补多少。以后棉花目标价格每年确定一次,但不会像今年公布的这么晚,预计会在春播前公布。

有了目标价格,与之相对应的就是市场价格。那么市场价格如何确定?根据细则内容,市场价格是这样确定的:国家发展改革委会同农业部、供销总社等部门共同监测,按监测的9月-11月期间全疆平均价格水平核定,不是指单个农户的出售价格,补贴跟单个棉农具体卖价不直接挂钩。所监测的是轧花厂收购的籽棉折皮棉价格。籽棉折皮棉价格=[籽棉价格—棉籽价格×(1—衣分率)]/衣分率+加工费用。

补贴总额是根据目标价格与市场价格的价差和国家统计局调查的产量测算确定的。即补贴总额=(目标价格-市场价格)x测定产量

实际上,19800元/吨的目标价格水平比去年的收储价20400元/吨要低600元/吨,这一点对种棉农民收入而言是不利的。

补贴方式:60%按面积,40%按产量。对于这次政策改革,无论是棉农还是市场关注较多的就是怎么补的问题,这关系到棉农的切身利益,也会对国内棉花价格形成有重要影响。根据细则内容,补贴方式为:根据中央财政拨付补贴资金时间,按照核实确认的棉花实际种植面积和籽棉交售量相结合的补贴方式,中央补贴资金的60%按面积补贴,40%按实际籽棉交售量补贴。具体为:

(1)亩均补贴标准=当年补贴资金总额×60%÷自治区审定的全区棉花种植面积;

(2)每公斤籽棉补贴标准=当年补贴资金总额×40%÷自治区审定的棉花总产量(皮棉)×自治区审定的全疆各区域棉花平均毛衣分率;

(3)特种棉(包括长绒棉和彩棉)的补贴标准按照新疆自治区人民政府审定的陆地棉补贴标准的1.3倍执行。

除了补贴方式,还有补贴的发放方式需要说明。根据细则内容,补贴发放分两步:第一步,中央财政将补贴拨付给自治区和兵团。采价期结束后,当市场价格低于目标价格,中央财政按照差价和产量,分别核定对新疆自治区和生产兵团的补贴总额,并将补贴额一次性拨付到新疆自治区和兵团。第二步,自治区和兵团将补贴发到棉农手中。自治区和兵团收到中央拨付的补贴资金后,按照公布的补贴办法,将补贴资金及时、足额发放到棉花种植者手中。

棉农什么时候能够拿到补贴资金?按照自治区棉花目标价格的实施细则内容,次年1月上旬,自治区财政厅根据中央拨付自治区补贴资金总额,扣除预留资金后的60%以及自治区人民政府审定的棉花种植面积,测算亩均补贴标准,并会同发展改革、农业、国土、统计部门拟定各地(州、市)棉花目标价格面积补贴资金方案;按照剩余的40%以及自治区人民政府审定的棉花产量,测算每公斤籽棉平均补贴标准,并会同发展改革、农业部门拟定各地(州、市)棉花目标价格产量补贴资金方案。补贴资金分配方案经新疆棉花目标价格改革试点工作领导小组审议,报自治区人民政府审定后,由自治区财政厅负责逐级拨付补贴资金。

次年1月底前,乡(镇)财政部门和县(市、区)财政部门凭基本农户和农业生产经营单位的种植证明,按照《新疆棉花目标价格改革试点补贴资金使用管理暂行办法》,以“一卡通”或其他形式将面积补贴资金兑付至基本农户和农业生产经营单位。

次年2月底前,乡(镇)财政部门和县(市、区)财政部门凭基本农户和农业生产经营单位的籽棉收购票据、种植证明,按照《新疆棉花目标价格改革试点补贴资金使用管理暂行办法》,以“一卡通”或其他形式将产量补贴资金兑付至基本农户和农业生产经营单位。

从这一点而言,在当前籽棉价格较低的时候,初期棉农的惜售情绪或不可避免。

但是,细则内容也明确规定了不受补贴的三种情形:

①没有经过申报、公示、审核的棉花种植面积,不予列入补贴范围;

②。在国家、自治区明确退耕的土地上种植的棉花面积,不予列入补贴范围;

③在未经批准开垦的土地或者在禁止开垦的土地上种植的棉花面积,不予列入补贴范围。

对各方影响:棉农市场风险小,中间环节风险加大,下游整体受益。这次棉花政策改革对市场各主体所产生的影响也是不同的。从棉花种植、加工、流通、纺织各环节看,棉花种植者市场风险很小,不确定因素导致的价格风险主要传导到加工及以后的各环节。

对于加工和流通企业,市场环境将发生重大改变。企业需要应对价格起伏不定的棉花市场的考验,需要重新建立市场购销关系,调整自己的经营策略。无疑风险和不确定性增加,市场风险管理愈加重要。但是挑战也是机遇,一批真正具有竞争实力的企业将脱颖而出。

对于下游棉纺织企业,新政策有助于降低企业生产成本,增强在国际市场上的竞争力,有利于整个产业发展。但是对于棉纺企业来说,不是说棉花价格下跌就是天大的好消息。棉纺企业更多关心的是国内棉花价格与国际棉花价格的价差是否还会拉大,如果仍然出现很大价差的话,对于棉纺企业来说,在国际竞争上还是处于不利的位置。只有当国际国内棉花价格接近于合理水平时,中国的棉纺才是最具有国际竞争力的时候。就政策本身而言,利于缩小中外棉花价差。

直补政策公布后市场形势分析。受目标价格政策及天气因素影响,今年新棉上市时间较往年推迟,尤其新疆地区棉花需入库检验在时间上略有耽搁,预计新疆棉大量进入内地时间或将推迟至11月中上旬。9月1日至11月中旬这段时间,新棉不能大量上市,国储棉停抛,外棉因配额匮乏通关不多,市场把这段时间称为供应“真空期”。11月中下旬之后,新棉大量上市,供应宽松状态将逐步显现。

在市场化的背景下,国内棉花受不受欢迎还要看其性价比,这就涉及内外棉价差的问题。目标价格的意义在于上可保棉农收益,下可推动内外棉价差维持在合理水平。由于2015年除89.4万吨1%关税配额外,原则上不再增发其它配额,所以内外棉价格比较按1%关税折算参考更具有实际意义。当前ICE期棉12月合约价格在62美分/磅,加10美分/磅升水,合1%关税港口提货价在11000元/吨附近。对于纺织企业来说,内外棉价差在2000元/吨以上尚可接受,过高价差对消费量将形成制约。11000+2000=13000元/吨,与目前郑棉CF1501合约大致相当。后期关注国内籽棉收购价格及美棉走势。

3.下游纺织市场:纱线价格随棉价走低,纺企以去库存为主

9月份国产棉纱价格随棉花价格走低,纺企以去库存为主。9月26日中国纱线价格指数CY Index OEC21s为15270元/吨,CY Index C32s为24010元/吨,CY Index JC40s为28510元/吨。进口纱价格也是跌跌不休,成交以小批量为主,9月26日进口棉纱价格指数FCY Index C21s港口提货价为20620元/吨,FCY Index C32s港口提货价为22920元/吨,FCY Index JC32s港口提货价为25090元/吨。

据海关总署最新数据显示,2014年8月,我国棉纱进口15.02万吨,同比减少26.14%。其中,印度、巴基斯坦和越南作为我国棉纱的最主要进口市场,8月共占我国棉纱进口市场总量的 70.97%。8月越南超越印度和巴基斯坦两个中国进口棉纱大国,一跃成为中国进口棉纱量第一大国,仅仅两个月越南就从第三的地位跃居第一,可见越南棉纱在中国市场的优势很大。

根据9月初对纺织企业的调查结果显示:棉纺织企业对新年度棉花的价格预期大部分在14000-15000元/吨之间,占比为57%,仅有少部分人预计价格会低于13000元/吨或者高于15000元/吨。而对于9月份棉纱订单较8月份情况相比,76%的企业预计会基本持平,只有19%的企业表示会在旺季增加订单。另外对于新年度棉花使用量情况,纺织企业的预测还是比较乐观的,有40%的纺织企业预计会增加棉花使用量,有45%的纺企表示会和上年度使用量持平。

第二部分:10月份市场展望及操作建议

新疆棉花直补细则公布后,国内期、现棉花价格加速调整,价格关系逐步理顺。现货棉价向15000元/吨靠近,期货价格回到13500元/吨附近,基本都已处于合理价格区间。后期现货棉价有望企稳,而期货价格走势则要重点关注国庆节后籽棉收购行情。新疆籽棉收购价格折皮棉在13000元/吨附近,内地一些企业籽棉收购价3.5元/斤折皮棉15500元/吨附近。整体而言,在丰产和高库存压力下,下游需求又比较疲软,棉市将中长期维持弱势。但国家在政策调整过程中希望有相对稳定的市场环境,因而必要的时候国家或会适当手段介入市场。

期货市场,如果后期籽棉主流收购价格能够稳定于3.0-3.5元/斤区间,预计郑棉1501合约13000-15000元/吨区间宽幅震荡;若籽棉价格进一步走低,则郑棉或将继续下探。建议中线投资者整体维持沽空思路。

- 其他新闻

- 更多>>

- ·印度国内供应减少 5-7月棉花…

- 2015-06-02

- ·湖北棉花市场行情差 面积大幅下…

- 2015-06-02

- ·台湾面料与内地大市场深深交融

- 2015-06-02

- ·印度对中国棉花出口量没有明显减…

- 2015-06-02

- ·宁夏银川设4.5亿元纺织产业基…

- 2015-06-02

- ·雷德克宣布6月8日起提高欧洲复…

- 2015-06-02

- ·中企在海外首条大型玻纤生产线在…

- 2015-06-02

- ·河北省成立桑蚕产业协会 整合力…

- 2015-06-02

- 纺织百科

- 更多>>

- ·绿色内衣面料

- 2012-03-21

- ·部分针织后整理技术名词解释

- 2012-03-21

- ·色丁SATIN

- 2012-03-21

- ·坯布的几个基本概念

- 2012-03-20

- ·吸湿排汗纺织品的评价标准

- 2012-03-21

- ·纺粘无纺布

- 2012-03-22

- ·QC验布流程

- 2012-03-22

- ·针织面料

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络