欢迎光临,

欢迎光临,

第一部分 行情回顾

进入9月,PTA期货1501合约加快跌势。月初还在6650附近运行,月末已经跌至6100附近。上游PX价格的持续下跌,导致PTA的成本支撑减弱,PTA也跌跌不休。目前,PTA价格接近前期低点,开始反弹企稳,已经站上5日均线,但是仍在20日均线下方。期间最高点是6784,最低点是6054,区间波动幅度高达700多点,9月的跌幅是6.26%。

图1:PTA期货1501合约走势

数据来源:文华财经,华联期货研究所

成交量和持仓方面,1501合约在9月成交量为1440.1万手,比上个月减少440.5万手,持仓量为60.7万手,比上月减少10.1万手。

第二部分 基本面分析

一、美元指数走强,原油价格维持弱势

9月国际原油呈现弱势震荡的走势。因美元走强,原油价格持续受到打压,但是亚洲炼油厂的购买增加使原油价格企稳。

美元指数持续走强,打压原油价格。近期美联储官员集中讲话,鹰鸽两派激烈争锋。数据方面,相对重要的美国第二季度GDP终值表现良好,初请数据也回落至30万人以下的水平,进一步巩固了美元可能提前加息的预期。在数据面与消息面均表现良好的情况下,美元指数不断刷新高点。

全球石油市场的基本面并不看好,但是也不会过度恶化,因此原油价格将暂时企稳。比利亚原油产量的增加将被西非原油出口亚洲强劲增长所弥补,亚洲炼油商正购买11月份装载的原油,因为在冬季需求旺季来临之前,炼油商们正在逐步提高加工量水平。

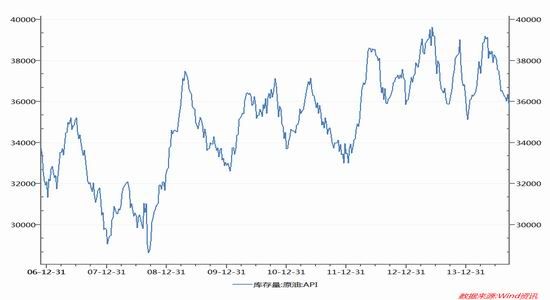

截止9月19日当周,美国原油库存和汽油库存下降而馏分油库存增加。美国原油库存量3.57998亿桶,比前一周下降427万桶;美国汽油库存总量2.10324亿桶,比前一周下降41万桶;馏分油库存量为1.28595亿桶,比前一周增长82万桶。原油库存比去年同期低0.1%;汽油库存比去年同期低2.7%;馏份油库存比去年同期低1.7%。原油库存位于五年同期平均范围上段;汽油库存位于五年同期平均范围中段;馏分油库存接近五年同期平均范围下界。美国商业石油库存总量增长92万桶。炼油厂开工率93.4%,比前一周增加0.4个百分点。上周美国原油进口量平均每天687万桶,比前一周下降124.4万桶,成品油日均进口量163.4桶,比前一周增长13.4万桶。

图2:美API原油库存

数据来源:Wind,华联期货研究所

图3:美国原油期货走势

数据来源:文华财经,华联期货研究所

二、PX新产能施压,价格维持弱势

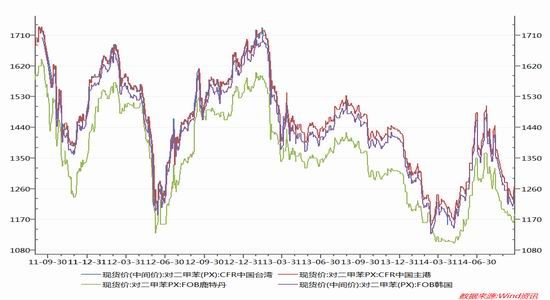

PX在9月从高位大幅下跌。下游市场疲弱影响及PX看空气氛力压下,亚洲PX市场价格维持弱势阴跌走势,随着下游PTA开工负荷的提升,对PX的需求有所上涨,加之10月份国内部分PX装置计划停车,短期内利好漫步在PX市场中,10月份货源递盘节节攀升,报盘稀少,亚洲PX市场价格维持在1245美元/吨FOB韩国和1266美元/吨CFR台湾。

合约货方面,9月末,中石化[微博]出台PX9月结算价格在9150元/吨,较上个月大跌1000元,新日石及出光也出台10月ACP倡导价格在1270/1280美元/吨CFR。

装置方面,台湾FCFC 87万吨PX装置9.15日停车进行年度例行检修,停车时间40天左右。泰国PTTGC公司9.19日关闭位于马他府的2号芳烃装置,公司计划9月底重启该套装置。此外,公司计划11月份将其1号芳烃装置停车一个月左右。印尼PertaminaPX装置目前依旧停车中,该套装置8月底停车,计划停车40天左右。印度OMPL 92万吨PX装置9.23日重启,目前运行负荷6成左右,公司计划11月份将其负荷提升至8成左右,同时公司的货源出口将在10月份的第二个星期恢复正常。

图4:PX现货价格走势偏弱

数据来源:Wind,华联期货研究所

三、成本下滑致PTA大幅下跌

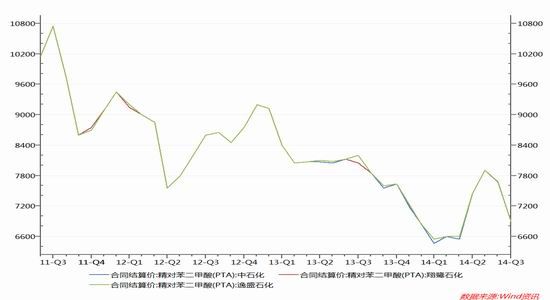

在上下游市场疲弱走势下,PTA市场价格依旧维持弱势阴跌的走势格局,但是后期随着国内部分停车的PTA装置的重启,市场对PX的需求逐渐增大,加之10月份PTA负荷也比9月份要高,使得PX买盘气氛活跃起来,原料价格随市上扬,也带动了PTA的市场气氛。PTA结算价格出台,使得市场现货价格低于合约货价格,虽然供应宽松,但卖盘多低价惜售,现货市场货源供应略显偏紧。截至目前,华东PTA市场商谈维持在6650元/吨送到附近,美金盘商谈维持在895美元/吨左右。

合约货方面,9月份中石化、逸盛、翔鹭结算在6900元、恒力结算在7000元、BP结算意向在7050元,目前尚未正式公布。

图5:PTA三巨头合同结算价

数据来源:Wind,华联期货研究所

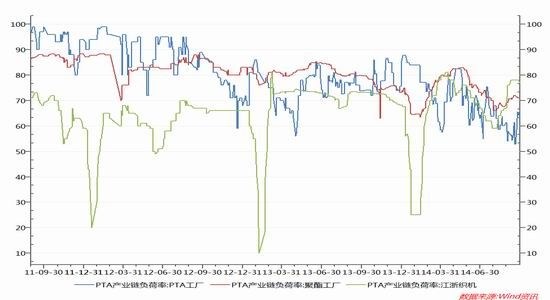

图6:PTA产业链负荷率

数据来源:Wind,华联期货研究所

2014年8月PTA出口统计

单位:吨

当月数量(T) | 累计总数量(T) | 当月金额(万美元) | 累计总金额(万美元) | 当月平均价格(美元/T) | 累计平均价格(美元/T) | 与上月数量增长比(%) | 与上年同月数量增长比(%) | 与上年同期数量增长比(%) |

32443.082 | 304442.612 | 3263.52 | 28397.39 | 1005.92 | 932.77 | -20.40 | 21.18 | 323.24 |

2014年8月PTA进口数据统计

单位:吨

当月数量(T) | 累计总数量(T) | 当月金额(万美元) | 累计总金额(万美元) | 当月平均价格(美元/T) | 累计平均价格(美元/T) | 与上月数量增长比(%) | 与上年同月数量增长比(%) | 与上年同期数量增长比(%) |

55185.530 | 732352.511 | 5671.62 | 69277.42 | 1027.74 | 945.96 | -23.00 | -60.98 | -51.62 |

2014年8月PX出口数据统计

单位:吨

当月数量(T) | 累计总数量(T) | 当月金额(万美元) | 累计总金额(万美元) | 当月平均价格(美元/T) | 累计平均价格(美元/T) | 与上月数量增长比(%) | 与上年同月数量增长比(%) | 与上年同期数量增长比(%) |

0.000 | 77937.28 | 0.00 | 9914.26 | 1269.85 | 1272.08 | 0 | 0 | 0 |

2014年8月PX进口数据统计

单位:吨

当月数量(T) | 累计总数量(T) | 当月金额(万美元) | 累计总金额(万美元) | 当月平均价格(美元/T) | 累计平均价格(美元/T) | 与上月数量增长比(%) | 与上年同月数量增长比(%) | 与上年同期数量增长比(%) |

678907.413 | 6094577.930 | 96059.94 | 803427.24 | 1414.92 | 1318.27 | -0.28 | -13.79 | 2.20 |

国内PTA装置运行动态

企业名称 | 产能(万吨) | 装置运行情况 |

逸盛大连 | 520 | 375万吨装置目前运行8成附近 |

逸盛宁波 | 550 | 逸盛宁波1-2#线均停车3-4#线目前运行负荷85%左右 |

逸盛海南 | 220 | 9.12停车,计划9.30日重启 |

翔鹭石化 | 315 | 450万吨装置目前运行7成左右,165万吨装置已经重启,预计月底出合格品 |

BP珠海 | 160 | 小套50万吨装置停车,大套110万吨装置运行正常 |

远东石化 | 320 | 1#60万吨装置运行正常,4#140万吨装置运行正常,1套60万吨EPTA和1套60万吨装置目前在停 |

辽阳石化 | 80 | 停车 |

亚东石化 | 70 | 正常 |

宁波三菱 | 70 | 9.4停车,计划停车35天 |

江阴汉邦化学 | 60 | 正常 |

台化宁波 | 120 | 正常 |

福建佳龙 | 60 | 正常 |

乌鲁木齐石化 | 9 | 正常 |

三房巷海伦石化 | 120 | 正常,2期目前试车中 |

恒力石化 | 440 | 正常 |

桐昆嘉兴 | 150 | 正常 |

重庆蓬威石化 | 90 | 停车 |

扬子石化 | 135 | 1#65万吨正常,2#35万吨停车,3#35万吨停车 |

洛阳石化 | 32 | 正常 |

天津石化 | 34 | 正常 |

上海石化 | 40 | 正常 |

仪征化纤 | 95 | 正常 |

虹港石化 | 150 | 9成 |

国内装置平均负荷 | 61.25% |

|

四、下游需求有所增加

聚酯行业较8月有了较大好转。聚酯库存维持低位,基本没有资金压力;所调研聚酯企业的开工率都在七成以上,高者达100%。聚酯的下游客户织造环节情况也类似,整体库存都处于低位,销售情况良好,部分品牌较好的织造企业利润丰厚,坯布销售已经排到了10月底。聚酯行业利润从8月初以来便大幅攀升,9月中旬涤丝DTY的利润水平已经达到两年高点。事实上,聚酯利润的好转并非是通过涨价实现的,聚酯价格近日也出现下跌,不过,聚酯原料中的PTA和MEG跌幅更大,产品价格跌幅小于原料,导致聚酯利润快速攀升。江浙地区聚酯总体开工率从8月底的69%升至9月中旬的71%,而终端织造的开工率连续3个星期稳定在78%。相当一部分聚酯厂认为,目前聚酯的高产销能延续到10月中下旬已经不错,之后逐步走淡是大概率。聚酯环节良好的产销是PTA价格的主要支撑。

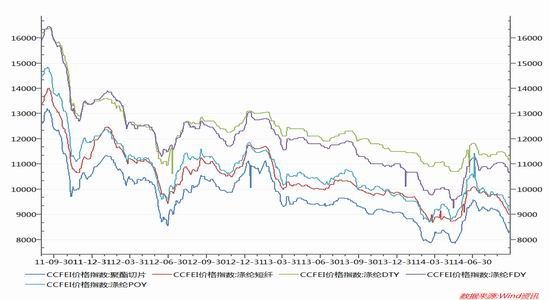

目前江浙地区聚酯切片主流商谈价在8250-8300元/吨现款自提。原料PTA市场偏弱,下游需求疲软,切片价格维持跌势。国内涤丝市场行情整体弱势走跌为主,由于上游原料震荡下调,再加下游购买力谨慎,涤丝产销率并不大,整体销售形势依然不佳,涤丝品种整体价位稳中有跌,但在实际出货时的让价普遍存在。目前江浙涤丝市场行情弱势偏稳,POY150/48主流报9100-9300元/吨现款,FDY150/96主流报9600-9700元/吨现款,DTY150/48主流报11100-12200元/吨。从目前市场来看,下游织造厂家、加弹企业采购量谨慎,购买力不景气仍然困扰整个涤丝行业。从结价成本角度看,聚酯纺丝厂涤丝空间缩水,并且聚酯厂家心态不稳,国庆节长假临近出货意愿较强,预计短期内涤丝行情依旧处于弱势状态,整个涤丝市场价格还将有可能适度调整的趋势。浙江直纺涤短厂家半光1.4D主流成交价稳在9000-9050元/吨短送。江苏直纺涤短半光1.4D主流成交价稳在9000-9150短送。山东、河北主流商谈在9000-9100元/吨送到,较低8950元/吨。福建成交重心在8900-9000元/吨短送。目前短纤成交气氛好转,关注原料PTA进一步走势。

BOPET市场低位运行,临近十一长假下游补仓意向减弱,且上游原料价格持续走低,成本面支撑乏力,BOPET市场难有改善。其中普通厚膜成交价格在9500-10000元/吨左右,高端镀金属膜成交价位在12200-14000元/吨左右。瓶级PET市场行情震荡走低。上游聚酯原料有所企稳,聚酯瓶片市场低位成交有所放量,部分工厂接单尚可,不过整体成交重心略有回落。华南地区,由于部分工厂装置检修,目前商谈区间略高,主流至8700元/吨短送附近,个别工厂略低。

图7:国内PTA下游产品价格行情

数据来源:Wind,华联期货研究所

第三部分 后市展望与操作建议

下游市场,聚酯行业利润从8月初以来便大幅攀升,9月中旬涤丝DTY的利润水平已经达到两年高点,预计聚酯的高产销能延续到10月中下旬,之后逐步走淡是大概率。上游市场,今年PX亚洲地区的新产能已经在二季度陆续释放,PX供应也将逐步增加。从中国和亚洲的开工率以及检修纷纷推迟来看,PX供应仍将持续增加,在原油延续弱势的格局下,PX价格很可能继续下滑。目前国内PTA企业平均开工率在6成附近,国内PTA厂家库存基本持稳,库存基本维持在3-8天附近。操作上,1501合约空单继续持有,场外资金可以逢高做空,关注6400的阻力。

- 其他新闻

- 更多>>

- ·多家日本龙头企业下调业绩预期

- 2012-11-02

- ·希腊经济状况恶化

- 2012-11-02

- ·中国对欧盟太阳能级多晶硅发起“…

- 2012-11-02

- ·10月份意大利通胀率回落至2.…

- 2012-11-02

- ·美国10月消费者信心指数72.…

- 2012-11-02

- ·欧央行被赋予金融监管权

- 2012-11-02

- ·波罗的海乾散货运价指数下挫,因…

- 2012-11-02

- ·“欧罗巴合众国”须走美国道路

- 2012-11-02

- 纺织百科

- 更多>>

- ·破斜纹组织

- 2012-03-21

- ·针刺无纺布

- 2012-03-21

- ·日本蓄热保温面料技术

- 2012-03-21

- ·水刺无纺布

- 2012-03-22

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·棉纱丝光要求

- 2012-03-21

- ·三原组织

- 2012-03-20

- ·珠地网眼

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络