欢迎光临,

欢迎光临,

观点:

2014年棉花库存消费比升至历史高位,中国退出临时收储政策,全球棉价持续下滑, 棉农收益降低;2015年棉花减产几成定局,全球经济缓慢复苏,棉价重心或有上移,但大幅上行困难重重,关注季节性价格波动机会

关键因素:

(1)中国约1100万吨棉花储备压制全球棉价上涨空间;2015年3月份之后,中国可能的棉花抛储对市场形成压力

(2)中国推广机采棉及气候影响,澳洲预期棉花产量剧减,多因素导致高等级棉短缺预期强烈,棉市高、低等级棉花价格走势或将出现明显分化

(3)印度作为新兴经济体,在国内需求和纺织业发展方面前景广阔,关注该国的国内政策和棉纺织产业发展动向

(4)国内外棉价差对中国棉纱进口量影响明显,影响中国棉花消费

(5)美国加息时点和原油走势对大宗商品影响巨大

一、国际棉花市场分析

1.1 棉花供应 2014年棉价大幅走低,2015年减产概率大

1.1.1中国退出临时收储,利空全球棉市

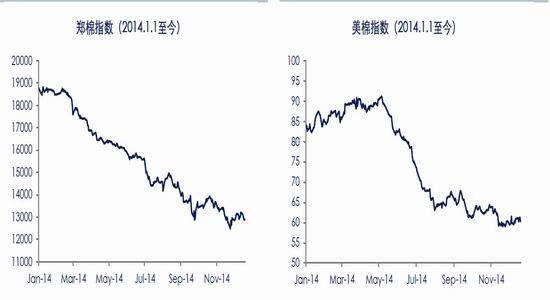

2011-2013期间中国实行临时收储政策,在保护中国棉农利益的同时,支撑全球棉价;中国国内纺织企业不得不承受高棉价,国际竞争力下降;棉花市场扭曲,失去活力。2014棉花年度目标价格直补试点政策出台,支撑全球棉价的“中国收储”因素丧失,全球棉市跌声一片。郑棉指数从年初18680元/吨跌至当前13000元/吨一线,跌幅超30%;美棉指数从年初83.77美分/磅跌至60美分/磅一线,跌幅近30%。

全球棉价大幅下挫,棉农收益减少,植棉意愿降低,USDA、ICAC等机构和组织纷纷下调全球棉花产量。

图 1: 郑棉指数 单位:元/吨 图 2: 美棉指数 单位:美分/磅

资料来源:Wind 中信期货研究部

图 3: 全球棉花种植情况 单位:百万包,千公顷 图 4: 全球棉花产销情况 单位:百万包,%

资料来源:Wind 中信期货研究部

1.1.2 美国棉花市场 补贴政策完备,种植面积总体稳定

美国农业补贴政策完备,农民收益有保障;农场最大的投入在设备方面,不同设备间没有通用性,今年以来棉价持续下滑,玉米(2376, 4.00, 0.17%)、大豆(4515, 74.00, 1.67%)等农产品价格总体弱势,棉花比较收益相对稳定,棉花种植面积大幅调整的概率不大,产量方面主要关注天气状况。

图 5: 美棉种植情况 图 6: 美棉产销情况 单位:万吨,%

资料来源:Wind 中信期货研究部

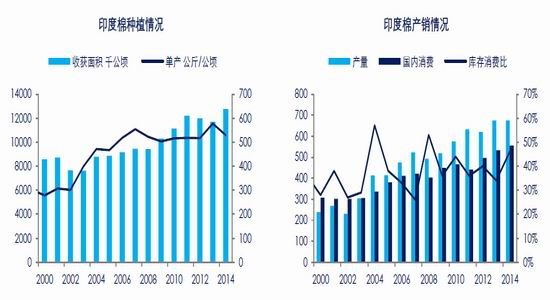

1.1.3印度棉花市场 政府出台一系列政策推动棉花纺织产业

印度棉花播种面积全球第一,单产水平较低,随着种植技术提高,印度棉花产量提升空间较大;产量方面主要关注单产水平、种植期间和成熟期的天气状况。

图 7: 印度棉种植情况 图 8: 印度棉产销情况 单位:万吨,%

资料来源:Wind 中信期货研究部

1.1.4澳大利亚棉花市场 受棉价下行影响,面积减少,产量剧减

澳大利亚天气状况与新疆类似,同时机采技术成熟,棉花品质较好,是中国纺企生产高端产品主要原料来源之一,但其产量波动较大。据其国内天气部门预计,2015年降水减少,棉花产量40-50万吨,较上年度降幅约50%,对高等级棉花价格走势利多。

图 9: 澳棉种植情况 图 10: 澳棉产销情况 单位:万吨,%

资料来源:Wind 中信期货研究部

1.1.5巴西棉花市场 植棉意愿降低,产量调减

ICAC报告指出,巴西棉农植棉意愿下降,原因是国际棉价大幅下跌,尽管政府对棉花种植提供扶持政策,但仍不足以弥补种植成本,预计产量150万吨,同比减少13%。

图 11: 巴西棉种植情况 图 12: 巴西棉产销情况 单位:万吨,%

资料来源:Wind 中信期货研究部

1.2 棉花消费 全球消费小幅增长,各主要消费国间此消彼长

全球棉花消费受全球经济走势影响明显,预期2015全球经济缓慢复苏,棉花消费小幅增长。

中国受生产成本提升、周边国家纺织发展迅猛等影响,纺织业趋向中高端发展,为避免贸易壁垒、降低成本以及缩短生产地和消费地的物理距离等,一些企业通过对外投资建厂和直接进口低附加值产品进行产业转移。2014/15年度中国退出临时收储政策,国内外棉价差收窄;“机器换人”以降低人力成本的技术改造火热进行,短时间内中国棉花消费量会有所回升,但产业转移的整体趋势难以避免,棉花消费在主要棉花消费国之间此消彼长。

1.2.1印度 连推激励政策 纺织高速发展

印度是世界第二大纺织品服装生产国,印度纺织部部长2014年12月表示,前三个财政年度,印度纺织品出口目标超额完成。

目前,印度国内推出一系列政策推动棉花纺织产业发展:印度农业部要求印度棉花公司(CCI)按照最低支持价格(MSP)从棉农手中收购新棉,以保障棉农利益;印度政府宣布提高工业品出口退税率,包括纺织品的出口退税率,自2014年11月22日开始实施;2014年12月上旬印度政府取消棉花和棉纱出口登记政策;这一系列政策有利于刺激其国内棉花需求,同时带动其国内棉花生产。

图 13: 印度国内棉花消费情况 单位:万吨 图 14: 印度纺织品及原料进出口情况

资料来源:USDA 印度纺织部 中信期货研究部

1.2.2巴基斯坦 纺织地位举足轻重,中巴经济合作带来契机

据了解,截止2011年底,巴基斯坦纺织业占总出口额的52%,在制造业占比46%,占总劳动人口的40%,占GDP总额的8.5%。

鉴于巴基斯坦低生产成本以及与多国间的贸易优惠政策(巴基斯坦2013年底被欧盟授予超普惠制待遇(GSP+)地位。自2014年1月1日,巴基斯坦600多种纺织品将可免税进入27个欧盟成员国市场),中国不少企业在巴基斯坦投资建厂,但巴基斯坦经济发展目前面临最大的挑战就是能源短缺。可喜的是,中巴经济走廊建设提速,能源领域成为投资重头,能源对纺织业发展的制约将减少,有利于提升该国棉花需求。

图 15: 巴基斯坦纺织产能 单位:锭 图 16: 巴基斯坦纤维消费 单位:万吨

资料来源:巴基斯坦纺织厂协会 中信期货研究部

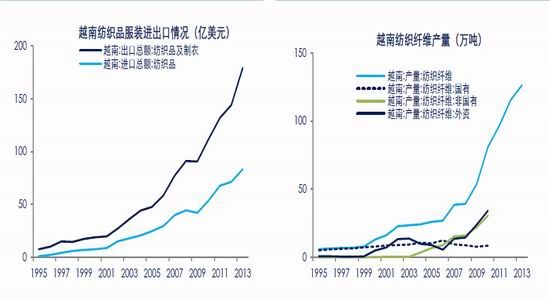

1.2.2越南 服装出口占比高,纺织投资不足

据了解,2013年越南纺织服装业营业额230亿美元,占越南GDP比重10%;纺织服装出口额197.3亿美元,占越南总出口额的15%。其中服装出口176.4亿美元,纺织品出口20.9亿美元。越南国家纺织服装集团预测,2014年越南纺织服装出口将达245亿美元,比上年增长19%;2015年越南纺织服装行业仍将保持较快发展。

越南成衣制造业发展快速,纺织业投资不足,纱线、面料多靠进口;目前其国内注重提高产品的国产化率,减低对进口原辅料的依赖,加之外资对越纺织原料领域的投资持续扩大,产品国产化率已提高到50%以上。如该国纺织服装出口保持快速增长势头,加之纺织业投资持续推进,该国对棉花的进口需求将会明显增加。

此外,越南近年来一直努力在积极参加《跨太平洋伙伴关系协议》(TPP)的谈判中,以期在协定签署后,服装纺织品出口有更广阔的发展空间。

图 17: 越南纺织品服装进出口情况 单位:万吨 图 18: 越南纺织纤维产量 单位:万吨

资料来源:Wind 中信期货研究部

二、中国棉花市场分析

2.1棉花供应 内地减产成定局,配额收紧进口剧减

2.1.1棉花种植 内地减产成定局,新疆面积或略减

2014年初,中共中央、国务院印发《关于全面深化农村改革加快推进农业现代化的若干意见》,2014年启动东北和内蒙古大豆、新疆棉花目标价格补贴试点。根据文件要求,相关部门在春播前联合发文,棉花目标价格每吨19800元/吨。

2014年11月初,财政部经建司有关负责人通报了内地(山东、湖北、湖南、河北、江苏、安徽、河南、江西和甘肃)棉花价格补贴相关政策:2014/15年度定额补贴2000元/吨,以后年度每吨的补贴额将根据新疆目标价格补贴标准的60%测算,上限2000元/吨。

受2014年棉价大幅下滑影响,即使加上补贴金额,新疆棉农收益依然不及上年,植棉积极性受挫;新疆和内地补贴政策差别化对待,且内地补贴政策公布较晚,内地棉农植棉积极性明显受挫;后期棉花产量重点关注天气和病虫害情况。

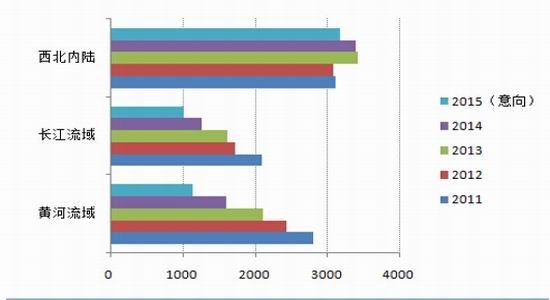

国家棉花市场监测系统2014年11月下旬最新调查结果显示,2015年,西北内陆地区植棉意向面积为3187.0万亩,同比下降6.0%;长江中下游棉区植棉意向面积为1024.1万亩,同比下降19.1%;黄河流域植棉意向面积为1143.3万亩,同比下降28.5%。

图 19: 2015植棉意向 单位:万亩

资料来源:国家棉花市场检测系统 中信期货研究部

2.1.2棉花进口 配额收紧,进口剧减

2014年9月下旬,国家发改委召开“棉花目标价格改革试点和市场调控”新闻发布会,经贸司刘小南副司长指出,明年(2015年)将根据国内棉花供需形势做好棉花进口的相关工作,除发放按照加入世贸组织[微博]承诺的89.4万吨关税进口配额、满足纺织配棉等需要外,不再增发进口配额,并引导国内纺织企业多使用国产棉。该政策势必减少中国棉花进口量。

相关机构、组织预测2014/15年度中国进口棉花量分别为:中国棉花信息网预测150万吨,USDA预测159万吨,ICAC预测198万吨。

图 20: 月度棉花进口情况 单位:万吨 图 21: 年度棉花进口情况 单位:万吨

资料来源:Wind 中信期货研究部

2.1.3棉花储备 巨量储备如剑在悬,压制棉价上行空间

据测算,三年临时收储扣除其间棉花抛储,中国当前国储库棉花储备量约1100万吨,相当于中国将近两年的棉花产量,相当于一年半棉花消费量。

2014年9月召开的全国棉花工作电视电话会议上,发改委相关负责人表示,明年(2015年)3月份棉花收购加工基本结束以后,市场出现供不应求且价格出现一定幅度上涨的情况下,根据新棉销售进度,按照不打压市场的原则在投放部分储备棉。国储棉投放时间和投放价位是2015棉花市场最大的不确定因素之一,如悬在涉棉企业头上的一把利剑,压制棉价上行空间。

2.2棉花需求 国际竞争激烈,中国棉花消费或阶段性好转

2.2.1棉纱进口逐年增多,引导国内消费或将提升棉花需求

2014/15年度中国收紧配额政策利好国产棉需求,但棉花消费并非一成不变,进口棉纱对国内40支以下中低端纱线市场冲击明显。

棉纱进出口没有配额限制,完全市场化运行,国内外棉价差对棉纱进口影响明显。若国内外棉价差扩大至一定程度,国内棉花消费还将有很大部分被棉纱进口抵消;若国内外棉价差在国内企业可接受范围,国内棉花消费将有所恢复。据了解,国内外同档次棉纱价格差在2000元/吨以内,国内企业会优先使用国产纱。

图 22: 棉纱进出口情况 单位:万吨 图 23: 棉纱累计进出口情况

资料来源:Wind 中信期货研究部

图 24: 月度棉纱净进口情况 单位:万吨,元/吨 图 25: 年度棉纱净进口情况 单位:万吨

资料来源:Wind 中信期货研究部

2.2.2棉纺原料价格持续下跌,替代作用有待观察

2014年下半年以来原油价格走跌带动涤纶短纤价格持续下滑,但棉花价格在中国新政影响下大幅下挫,棉花和涤纶短纤价差收窄;粘胶短纤价格相对稳定;涤纶短纤、粘胶短纤替代作用减弱。

后期关注原油价格走势,若原油价格持续下跌,化纤与棉花价差拉大,化纤替代作用有可能会增强;但在买涨不买跌心理驱使下,企业可能对化纤的兴趣降低。若原油价格走高,化纤与棉花价差继续收窄甚至倒挂,纺织企业对棉花的兴趣将大幅提高。总体看,棉纺原料间的替代作用还需关注各品种间价差和价格走势。

图 26: 棉花与涤纶短纤价差 单位:元/吨 图 27: 棉花与粘胶短纤价差 单位:元/吨

资料来源:Wind 中信期货研究部

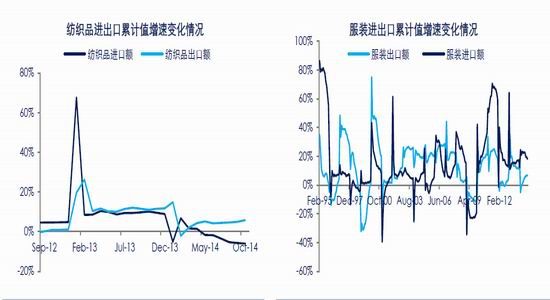

2.2.3下游产销 国际竞争激烈,出口增速下滑

服装出口情况不尽人意,出口增速低位徘徊;纺织品出口保持稳定增长。纺织业面临尴尬局面:生产成本高涨,与印度、越南、巴基斯坦等东南亚国家在低端市场竞争激烈;高端产品设计能力不足,与意大利、法国等面料、服装设计能力强的国家在高端市场难以匹敌。

国内企业已经认识到这些不足,开始走出去、引进来,在成本优势和具有距离优势的国家、地区开厂生产;请进来高端设计师,加大研发投入,提升产品附加值。

需要看到的是,中国纺织服装业面临的尴尬局面不可能在短时间内转变,中国的棉花消费可能会因短期内政策变化有所恢复,但随着产能转移或者东南亚纺织业的崛起,未来中国棉花净出口并不是遥不可及的事情。

图 28: 纺织品进出口情况 图 29: 服装进出口情况

资料来源:Wind 中信期货研究部

图 30: 纺织服装业固定资产投资情况 图 31: 服装服饰业工业增加值

资料来源:Wind 中信期货研究部

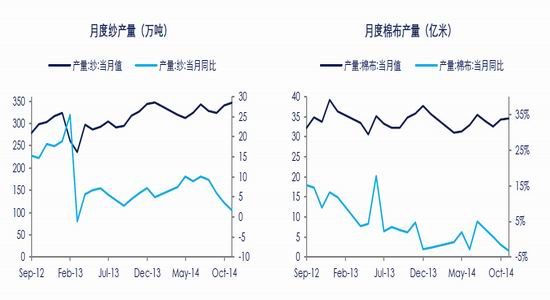

图 32: 中国纱产量 单位:万吨 图 33: 中国布产量 单位:亿米

资料来源:Wind 中信期货研究部

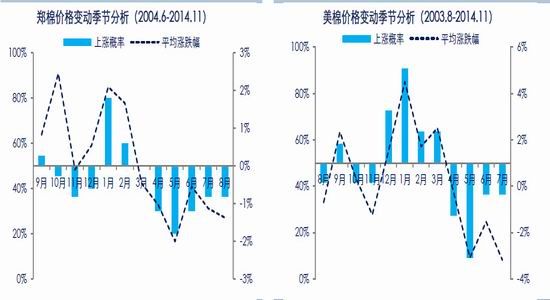

三、季节走势分析

由于棉花生长周期性的影响,棉花存在产、销、存的季节性周期规律,这种季节性波动规律会对棉花价格产生影响。

在北半球、南半球棉花集中供应期,在北半球棉花成熟期,棉价下行概率大;在新旧作物年度棉花供应断档期,在1季度和节日期间棉价上行概率大。

图 34: 价格月度涨跌概率及收益率(郑棉指数) 图 35: 价格月度涨跌概率及收益率(美棉指数)

资料来源: Wind 中信期货研究部

四、市场预测

2015年最大的不确定因素在中国棉花抛储情况以及原油价格走势。

从了解情况看,国内纺织企业对国储棉质量存在一定争议,国储棉出库直接影响中低等级棉花价格,对高等级棉花价格不构成威胁。储备棉是悬在市场头上的一把利剑,制约棉价上行空间。

2015年棉花减产几成定局,在以印度为代表的新兴经济体高速发展带动下,全球棉花消费量或有小幅增长,全球经济走势缓慢复苏,在需求增加和供应减少的格局下,棉花价格重心或将上移,但大幅上行依然困难重重,关注季节性价格走势和突发事件对市场的影响。

关注焦点:

1、中国约1100万吨棉花储备压制全球棉价上涨空间;2015年3月份之后,中国可能的棉花抛储对市场形成压力

2、中国推广机采棉及气候影响,澳洲预期棉花产量剧减,多因素导致高等级棉短缺预期强烈,棉市高、低等级棉花价格走势或将出现明显分化

3、印度作为新兴经济体,在国内需求和纺织业发展方面前景广阔,关注该国的国内政策和棉纺织产业发展动向

4、国内外棉价差对中国棉纱进口量影响明显,影响中国棉花消费

5、美国加息时点和原油走势对大宗商品影响巨大

- 其他新闻

- 更多>>

- ·大冶刺绣组队参加首届汉绣文化节

- 2013-06-21

- ·沪指恐慌性大跌2.77% 击穿…

- 2013-06-21

- ·中国制造业指数触及九个月低点

- 2013-06-21

- ·图表详解美联储FOMC经济指标…

- 2013-06-21

- ·投资者加速逃离新兴市场

- 2013-06-21

- ·路透:银监会要求银行防范外部风…

- 2013-06-21

- ·野村:中国的流动性问题不会演变…

- 2013-06-21

- ·中国政府:金融系统必须支持实体…

- 2013-06-21

- 纺织百科

- 更多>>

- ·绿色内衣面料

- 2012-03-21

- ·涡流纺纱的特点

- 2012-03-21

- ·湿法无纺布

- 2012-03-22

- ·合成纤维仿麂皮绒生产工艺简介

- 2012-03-21

- ·织物的分类

- 2012-03-21

- ·针织泡泡布

- 2012-03-21

- ·桑蚕丝优点和鉴别方法

- 2012-03-21

- ·破斜纹组织

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络