欢迎光临,

欢迎光临,

行业产能过剩 PTA随油价波动

——2015PTA年度报告

【摘 要】进入2015年整个亚洲市场的PX-PTA-聚酯环节均进入产能过剩阶段,整个产业链的价格将更多地依据成本定价,就当前时间节点来看,低油价为终端聚酯环节带来了高利润空间,但上游PX-PTA环节一直处于成本线附近运行,后期整个产业链的价格运行跟原油价格的走势密切相关。我们认为油价在2015年上半年仍将保持弱势,2015年初PTA供需在PTA工厂停车检修结束重启以及下游聚酯需求季节性走弱的叠加因素下将会进入库存积累阶段,上游成本端支撑乏力,PTA期货会继续震荡向下寻底。原油价格一旦在年中见底反弹,产业链PX-PTA环节会出现亏损增加的局面,上中游供应端会主动收缩,PTA市场有望迎来一波成本推动型和供需偏紧型的大涨行情,高度会达到6000元/吨以上。

【关键词】原油 产能过剩 成本定价

一、2014年PTA期货行情回顾

图表 1:2014年PTA期货行情走势

图表来源:文华财经、东吴期货研究所

2014年,PTA期货全年走势可分为三个阶段:

第一阶段(1-5月份快速杀跌):PTA期货在中国宏观经济下行及PTA供过于求的双重打压下快速杀跌,期间原油价格从90美元/桶涨至100美元/桶,但因2014年是亚洲PX市场产能集中投产的一年,市场对原料PX普遍看空,因此原油价格的阶段性反弹对PX和PTA没有形成任何提振,仅仅是对PX环节的利润进行了积压。

第二阶段(5月至8月份快速反弹):4-5月份PX和PTA生产均陷入严重亏损局面,这使得PX自4月份开始就降负荷运行,PTA工厂也在5月份采取了大规模停车检修操作,同时PTA厂家“三巨头”将PTA合约货采取成本定价方式一度在业内引起轩然大波,PTA期货也在争议不怀疑中引发一波明显的反弹行情,自5月初的6000整数关口下方到8月11日的7508,主力合约最高反弹1500点。

第三阶段(8-12月的熊市寻底)6月24日,国际油价见顶回落,当时PTA市场正上演如火如荼的逼空大戏,油价下挫未对PTA行情形成明显的抑制作用,但随着国际原油价格的一路走低以及7-8月份亚洲PX产能的集中释放,PTA成本大幅坍塌,同时在联盟挺价寻致PTA生产利润大幅增加情况下,PTA内部的挺价联盟悄悄生发,三巨头之一恒力石化在期货市场建立了空头头寸并加大了自身装置的生产负荷,PTA价格在成本重心下移以及工厂负荷提升寻致供应增加趋势下大幅下挫。今年下半年的PTA期货下跌逻辑就是看空原料价格进而看空PTA重心下移,原油价格的连续暴跌放大了PTA成本面的利空因素。期间布伦特原油价格从最高114美元/桶的高位一路跌至60美元/桶附近,期间并未形成明显反弹,跌幅47.4%。不此同时PX价格同样出现了大幅下挫,从今年7月的高位1503美元/吨CFR中国跌至目前的800美元/吨附近水平,跌幅46.77%。上游原料的大幅下跌明显拉低了PTA的成本水平,也拖累PTA期货价格一路走低,从今年8月的高位7400元/吨左右下降至目前的4700元/吨水平,跌幅36.5%。

全年PTA期货成交量和持仓量均有明显放大,11月中旬PTA期货成交量和持仓量一度创下上市以来新高。随着期现货市场价格的一路下跌,PTA产业链多头买入套保和投资空头的協弈行情也是演绎到极致。

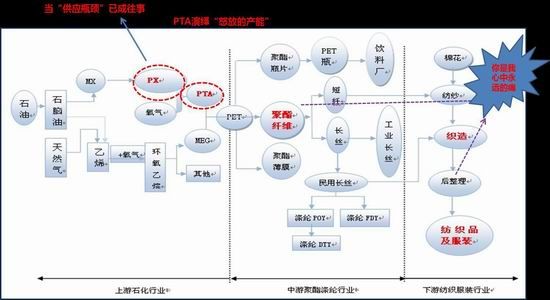

二、PX-PTA-PET产业链简述

图表 2:PTA 产业链流程图

图表 3:PX产业链的核心发革

资料来源:东吴期货研究所

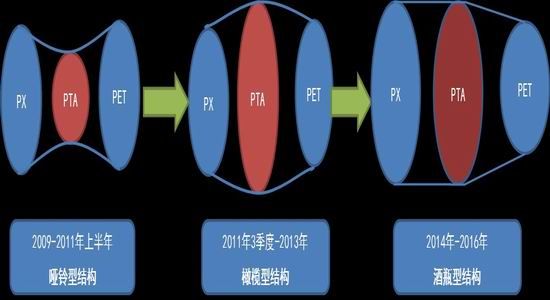

2009-2011年上半年,上游PX(炼化一体扩张)和下游聚酯产能(投资周期短)集中释放,PTA行业新增产能较小,产业链呈现哑铃型结构(这种结构意味着低成本和高需求,PTA生产商获取超额利润。高利润高回报吸引了PTA行业投资加快)。自2011年3季度起,国内PTA行业开始了新一轮产能扩张高峰,上游PX市场供需由紧平衡转向供应短缺,同时下游聚酯产能增速也慢于PTA行业,整个产业链结构发成受制于上下游的橄榄形,上游PX供需紧张局面寻致期间PX厂商盈利大增,并压榨中下游产能过剩的PTA和聚酯环节利润。进入2014年国内外PX产能步入扩张周期,尽管PTA产能同步扩张,但需求端增长空间有限,PX-PTA环节均处于供大于求格局,PX-PTA-PET产业链形成酒瓶型结构,此种格局下,PX环节的利润大部分回吐并一定程度上向中下游环节转移。

三、PX-PTA-PET产业链供需分析

(一)PET及终端市场分析

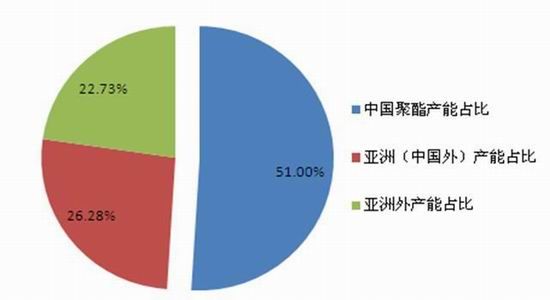

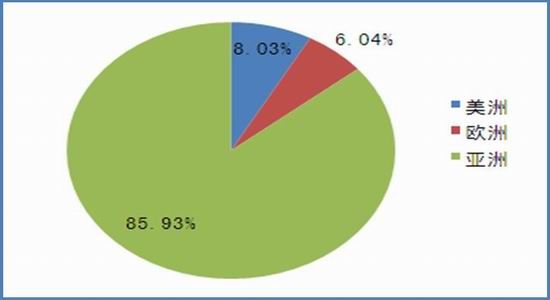

1、全球聚酯产能分布

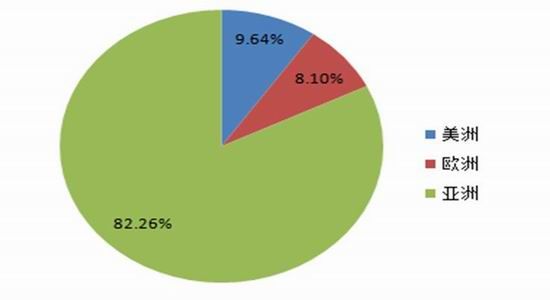

图表4:2000年全球聚酯产能分布情况

图表5:2014年全球聚酯产能分布情况

资料来源:东吴期货研究所

截止2014年底,我国涤纶产能约4550万吨,约单亚洲的66%和世界的51%,分别比2000年提高26个百分点和22个百分点,终端需求的80%在亚洲市场。

2、中国聚酯产能扩张高峰已过,全年产量微幅增长

2012年是我国聚酯产能扩张顶峰,随后两年扩能放缓,产能增长率仅为11%和9.5%,聚酯环节产能在2014年底达到4600万吨水平。未来两年我国聚酯环节的产能增速放缓至8%左右水平,整个聚酯行业的产能扩张进程将在2016年步入尾声。聚酯产能扩张力度小于上游PX-PTA环节,原因一是行业多为民营企业,市场竞争本身充分。二是聚酯及终端纺织服装的固定资产投资相对较小,产能释放周期较短,面对2011年底开始的终端纺织服装行业周期性向下调整,聚酯调头相对容易。

图表6:中国聚酯产能、产量及表观消费增长走势图

图表 7:中国聚酯进出口走势图

资料来源:东吴期货研究所

2014年的前三季度我国聚酯行业生产亏损情况严重,特别是在6-8月份正值下游需求淡季,PTA工厂却搞了挺价联盟致使原料成本大幅上涨,聚酯环节生产亏损加剧,不得不被动下调生产负荷,寻致生产动力不足,1-9月份我国聚酯产量仅为2435.8万吨,不去年同期产量2435.4万吨持平,这意味着前三季度我国PTA下游的需求0增长,随着原油带动纺织原料的暴跌以及传统需求旺季的来临,聚酯行业在生产利润以及订单良好的刺激下开工率一路走高。

具体来看,聚酯多个品种利润一度超过1000元/吨,聚酯环节平均利润也有400-500元/吨,创近三年来新高。这促使聚酯开工率从8月底的66%一路飙升至12月份的81%,12月当月的聚酯产量达到305万吨,同比增长近15%,环比8月份增长近20%,但由于前三季度生产的低迷形势,我国聚酯全年产量为3326万吨,同比增长3.12%。

库存水平来看,2014年下半年以来聚酯环节主动调控开工负荷,生产利润和库存情况保持良好,特别是库存长期维持在15天以下的中等偏下水平,11月期间终端需求大幅释放以及原料价格的阶段性企稳回升刺激聚酯产销连续大幅飙升至200-300%,库存快速下降至6-8天水平,部分环节库存甚至出现超卖负库存现象,随着12月上游原料价格的连续下挫以及终端需求的转弱,聚酯产销下滑至6-8成,库存也逐渐积累至13天附近水平,但整体来看仍处于近两年来的偏低位水平。

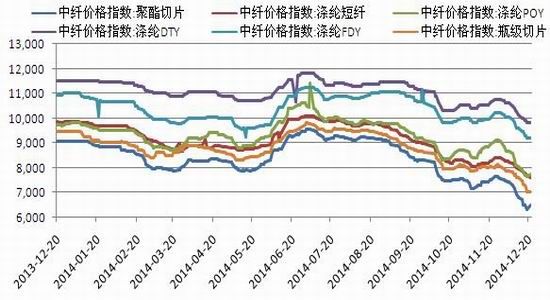

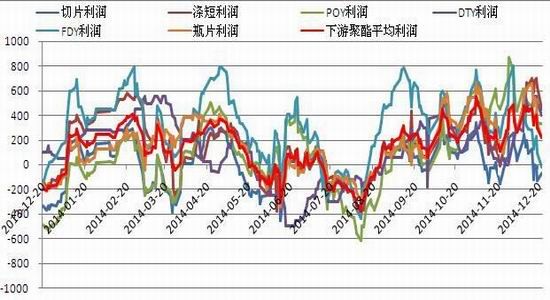

图表8:聚酯环节价格走势图

图表9:聚酯各品种利润走势图

图表10:聚酯月度产量走势图

图表11:聚酯库存走势图

数据来源:Wind资讯、东吴期货研究所

后期来看,聚酯环节开工负荷仍在80.4%的相对高位水平,对PTA需求有一定支撑,但通过对聚酯产量的月度数据跟踪,我们发现临近年底聚酯及下游纺织环节多进入季节性需求淡季。截至12月23日,江浙织机的开机负荷从11月81%的高点下滑至72%附近,在终端需求季节性走弱的背景下 ,当前的高负荷也容易寻致库存的快速积累。为保持利润空间和库存水平,聚酯环节的开机负荷也有望逐渐下降,进而对PTA需求形成拖累。

3、中国聚酯化纤应用领域分布

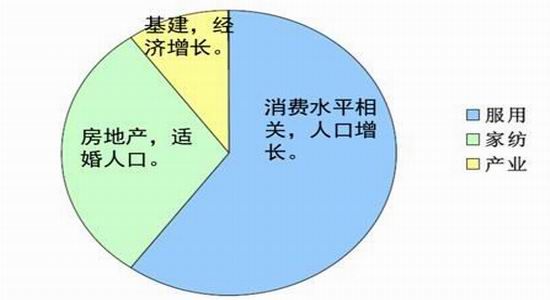

纺织服装行业是我国在全球范围内最有竞争力的行业,也是国内民营化程度和市场活力最高、竞争最充分的行业,从内销出口对纺织服装的贡献来看,2000年我国内销单比近65%,外需单比近35%,而2013年两者比重分别为74%和26%。从聚酯化纤的终端应用领域来看。主要分为服装用,装饰用和产业用三部分,其中服装服饰单比最大,大概在68%,家纺装饰用单比在22%,产业用单比在10%,这些终端需求和我国的经济发展水平密切相关。

图表12:目前服用、家纺及产业用应用比例

图表13:纺织服装内外需比重

资料来源:东吴期货研究所

4、终端纺织服装消费告别高速增长

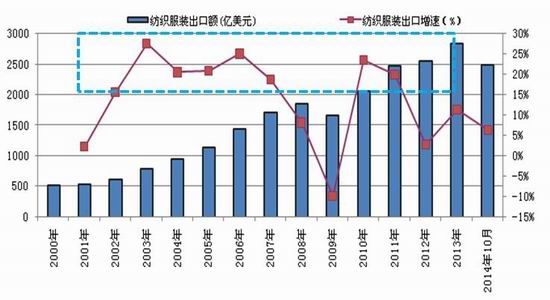

2014年1-10月份,我国纺织服装出口额为2484.25亿美元,同比增为6.36%,较2013年11.40%的增速继续下滑。1-10月份,我国规模以上企业服装鞋帽零售额为9784亿元,同比增长10.5%,较去年全年的11.60%继续下滑,且此消费增长是2002年以来最低消费增速。整体来看纺织服装出口和内销增速均较2003-2012年间20%左右的年均速度大幅放缓。

图表14:中国纺织服装出口额及增速

图表15:中国纺织服装零售额及增速

资料来源:东吴期货研究所

图表16:服装网购市场规模及增速

资料来源:Wind资讯东吴期货研究所

近几年随着淘宝等电子商务模式的兴起,我国服装网购市场取得飞速发展,在2008年我国服装网购规模为260亿元,截至2014年前三季度,服装网购规模达到2576亿元,全年有望达到3700亿的市场规模,年复合增长率达50%以上。服装网购规模的大幅扩张一定程度上刺激了市场消费的增长。但必须认识到,由于终端消费容量就这么大,网购等电子商务的兴起必定会抑制实体庖的消费,另一方面电子商务销售一般是工厂不消费者直接买卖,减少了中间贸易流通环节的库存流通,从这个角度来看,服装网购兴起的几年也是以往代理商等中间服装流通环节去库存的几年,会对上游纺织原料的消费增长起到抑制作用。

图表17:上市服装企业门庖数

资料来源:Wind资讯东吴期货研究所

从上市服装公司的门庖数量来看,2011年底国内主要的服装企业便进入关门潮,截至2014年中,终端服装行业的关门庖、去库存等操作仍在进行;另一方面,当前的服装行业更倾向于直营、电子商务等扁平化运行模式,这有效规避了中间流通环节的库存积累,进而对上游纺织面料的需求有一定挤出效应。预计2015年随着传统门庖收缩趋势的尾声以及纺织服装行业产能过剩的淘汰和有毒资产的出清,整个纺织环节的运行生态会逐渐见底企稳,这对于上游聚酯化纤需求来说是一大利好,但总体程度还要看终端内外需的增长情况。

5、过去十年终端纺织服装需求高增长原因及当前市场环境分析

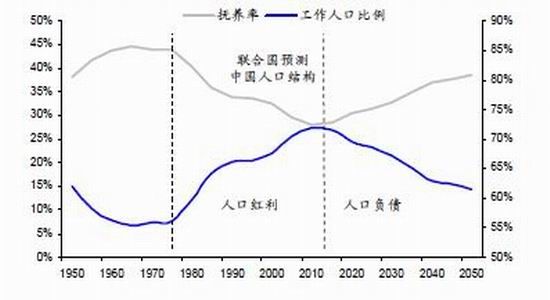

图表18:我国人口的工作抚养比结构走势图

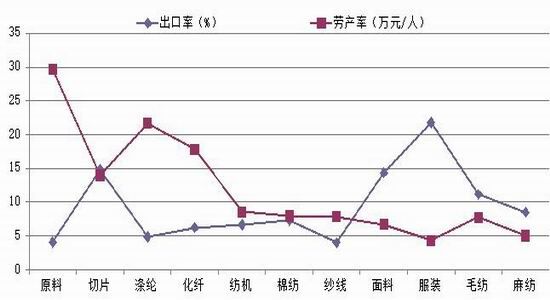

表19:我国纺织产业链的劳产率和出口率

出口高增长原因:(1)2001年“911”事件后,美联储财政扩张政策,低利率,增杠杆,弱势美元利于进口;2002年欧元正式流通,提振欧元区整体信用等级,边缘国家享受低融资成本便利;(2)2001年我国加入WTO[微博],人口、土地、储蓄、环境红利,出口市场需求快速扩张。

内需高增长原因:(1)房地产黄金十年带动家纺需求极大释放;(2)人口基数的增长带来新增消费 ;3)新应用领域拓展;产品性能提升,且价格低,更多地替代其他纤维使用。

当前环境分析:1)中日经贸遇冷,欧洲失业率仍高,新兴经济体汇率波动,全球经济复苏乏力,全球有迈向通缩趋势,抑制消费;尽管美国经济一枝独秀,但其主寻的TPP谈判排除中国,不利于对中国纺织服装品的需求增长。2)中国经济黄金十年结束,当前处于调结构、去产能的降速“新常态”阶段,内部因素人口拐点出现,即将步入老龄化人口结构,不利服装消费增长;3)人口,土地,资金、环境等综合成本明显上升,特别是终端纺织服装行业属于劳动密集型产业,成本刚性上涨寻致对外竞争力削弱。预计未来我国终端纺织服装需求步入中低速增长阶段(8-10%),对应聚酯量的需求增速放缓至4-6%。

(二)PTA市场分析

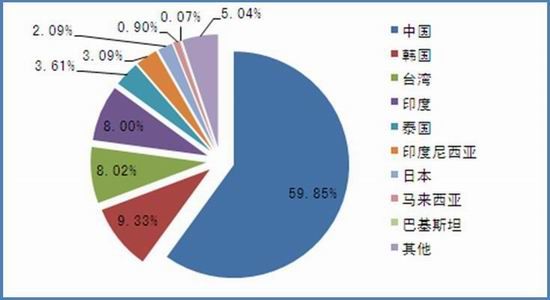

1、全球PTA产能分布

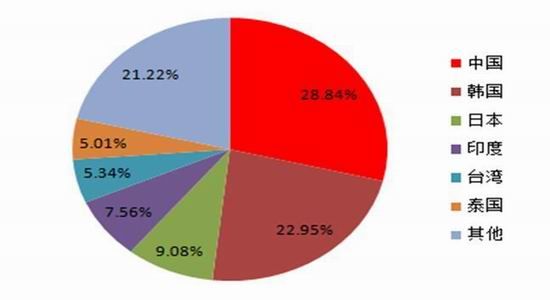

图表20:2014年全球PTA产能分布情况

图表21:2014年亚洲PTA产能分布情况

数据来源:东吴期货研究所、Wind资讯

全球的PTA产能主要分布在亚洲,亚洲的产能主要集中在中国,截至14年底,中国单据全球PTA市场51%的生产能力,单据亚洲产能比重近60%。

2、未来全球PTA产能扩张力度仍大

今后三年,全球的PTA产能增量绝大多数位于亚洲,其中中国单了全球新增产能的72%以上,这也意味着未来全球PX的需求增量绝大部分来自中国。其中2015年中国有三套累计340万吨PTA产能计划投产,由于行业保持低开工成为市场共识,且目前绝对产能已经过剩,新增的PTA产能对市场的打压作用大不如前。

图表22:全球PTA产能投产计划表

资料来源:东吴期货研究所

3、中国PTA产能步入绝对过剩阶段,库存控制良好

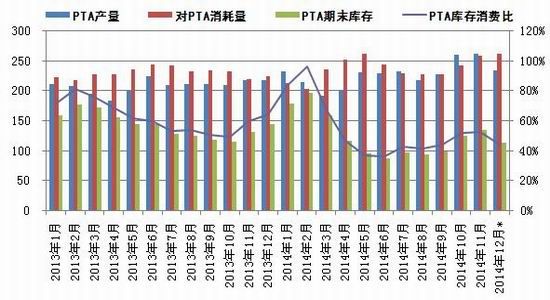

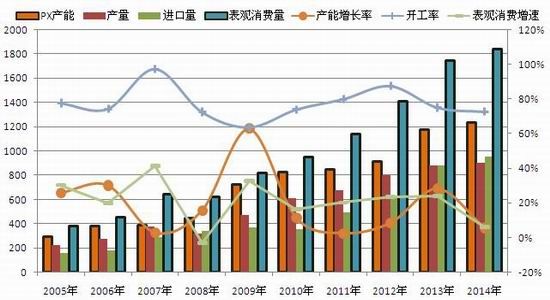

图表23: 中国PTA产供需增长情况

资料来源:Wind资讯、东吴期货研究所

中国PTA在2006、2012年有较高的产能扩张速度,行业集中度增加,对原料PX的定价话语权加大。2014年底,中国PTA产能达到4320万吨,已迖迖超过其表观消费量2835万吨水平,行业开工率降至65%附近,意味着PTA行业进入完全产能过剩格局。

PTA行业已意识到产能过剩情况下,高负荷操作将带来普亏的局面,因此阶段性的低负荷操作已成为业内共识,2014年国内总共有三次大的集体检修操作,其中5月的一次停产检修对整个行情推动起到重要催化剂作用。且当时推动的成本定价方式让PTA整个行业普遍尝到了甜头,PTA工厂后期的开工负荷基本控制在70%以内水平,这使得我国全年的PTA产量在2740万吨,同比增长8.76%,较2013年22.4%的产量增速大幅下滑。产量的控制使得下半年国内PTA的社会库存压力不大,特别是12月份国内继续采取大规模限产保价措施之后,10-11月份积累起来的社会库存得到较大消耗,截至12月底,我国PTA社会库存料在115万吨,整体处在近两年的中等偏下水平。

中国的经济发展动力来自进口替代,随着中国PTA产能的快速扩张以及生产成本的降低,行业用10年走完了这条路,2014年全年进口量仅有98万吨,同比下滑 64.75%,而出口量达到43万吨,同比暴涨258%。后期我国对进口替代的部分需求已消耗殆尽,行业将会继续保持低开工水平,甚至不排除寻找扩大出口机会。

图表24:中国PTA社会库存发动走势图

资料来源:Wind资讯、东吴期货研究所

4、中国PTA生产企业全行业亏损,限产保价将成常态

图表25:中国PTA生产动态盈亏

图表26:中国PTA生产动态盈亏

数据来源:Wind资讯 、东吴期货研究所

2012年PTA产能大幅扩张寻致行业盈利能力急剧下降,2013-2014年PTA年度亏损幅度分别为95和140元/吨。其中2014年上半年3-4月份PTA市场一度出现面粉比面包贵的局面,这寻致了行业出现大面积的停车检修现象,PTA工厂开工率一度大跌至50%以下,而2014年9月份国内PTA工厂龙头逸盛石化为了挺住期货1409合约和现货市场价格,宣布9月份工厂开工率降至50%以下,11月底面对国际油价的连续暴跌以及PTA库存压力,国内PTA工厂三巨头更是达成限产保价约定,逸盛、翔鹭、恒力,迖东、三房巷、虹港石化等国内PTA主流工厂均采取了阶段性的停车检修操作。由此可见,面对整个行业的产能过剩,生产亏损局面,PTA工厂后期阶段性的停车检修或成为常态,这会对市场的供需产生阶段性的急剧转发,后期值得注意。

(三)PX市场分析

1、全球PX产能分布情况

图表27:全球PX产能分布情况

图表28:全球PX产能分布情况

数据来源:国家统计局、Wind资讯

截至到2014年底全球PX 产能接近5000万吨,其中亚洲PX产能近4265万吨,单比近85%。在亚洲PX产能分布中,中韩日是PX主要生产国家,其中中国PX产能为1230万吨,单亚洲的比重为28.8%,韩国三套累计330万吨产能于今年下半年释放,产能跃升至979万吨,单亚洲产能比重升至22.95%。分析未来PX的供需基本关注亚洲市场就可以。

2、亚洲PX产能步入快速扩张周期

图表29:亚洲PX产能投放计划表

资料来源:卐创资讯 东吴期货研究所

2014-16年亚洲地区理论计划产能投放量分别为535万吨、815万吨和540万吨,产能增长率分别为15.9%、20.9%和11.45%,而2008年至2013年全球的PX产能增长率平均仅为7.32%。可见亚洲PX产能在2014年开始进入产能扩张周期,主要原因是中国在2011-13年对亚洲其他地区的进口增速在40%以上,这极大地放大了外部需求并带动亚洲国家扩建PX产能,其中仅2014年下半年韩国就有三套330万吨PX产能投产,2015年韩国仍有一套GS100万吨PX项目计划投产;另一方面我国PX项目多跟PTA产能同步立项筹建,但由于PX靠近上游石化产业,国家审批相对比较复杂,且在过去两年国内发生大连、厦门、于卓等民间反PX事件,被“妖魔化”的PX产能投放进程不得不向后推迟,整个亚洲市场的PX投放进程相对上游PTA延后1-2年。

3、中国PX供需平衡情况

中国PX产能在2009年爆增60%以上,致使国内PX产能利用率连续三年保持在80%下方。2013年底国内腾龙芳烃、海卓炼化以及青岛丽东、福建炼化扩能等累计260万吨产能释放,国内PX产能达到1174万吨,当年PX产能增长率也达到28.2%的七年来次高水平, 14年2季度四川石化65万吨PX产能投产后,国内PX产能总量达到1238万吨。2015年我国最大的PTA工厂逸盛石化母公司荣盛石化控股的中金石化160万吨PX项目计划2季度投产,恒逸石化在文莱的150万吨PX项目计划2016年投产,可见国内PTA工厂向上游PX原料端扩张的步伐加快,这样会继续增加下游PTA工厂对原料PX市场的话语权。

图表30:中国PX供需平衡图

数据来源:Wind资讯 、东吴期货研究所

2014年我国PX总产量大致为900万吨水平,行业开工率降至73%,其中在3月份附近,PX工厂生产一度亏损60-100美元/吨,这促使主流供应商纷纷下调开工负荷,国内PX的总开工率降至60%以下,韩国、日本的PX装置开工率也下滑至65%附近,可见当PX不石脑油价差达到250美元/吨以下时,PX装置基本处于全面亏损状态,一体化的装置会降负荷操作,重石脑油原料的单套PX装置可能全部停车检修,后期在PX产能扩张加速以及终端需求增长乏力的局面下,PX工厂的开工率料保持在较低水平来获得利润。

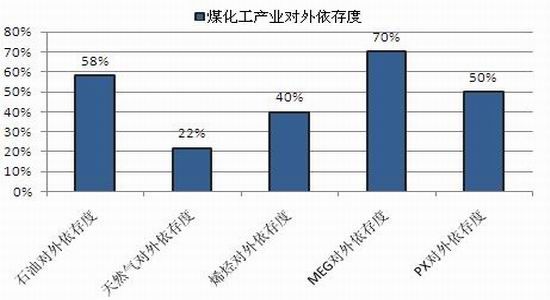

4、中国PX对外依存度维持高位

图表31:中国PX进口增长率及对外依存度

图表32:中国煤化工产业对外依存度

数据来源:Wind资讯、东吴期货研究所

2013年底我国PX产能集中释放后,致使PX进口增量骤减,1-11月份,我国累计进口PX883万吨,全年进口量预估在950万吨水平, PX进口增速为8.52%,较去年接近40%的进口增速大幅下滑,2014年我国PX的进口依存度为51.8%,随着我国PX产能的释放,未来三年内我国PX的进口依存度有减少趋势,但国内PX产能基数有限,PX的进口总量依然将保持在950万吨/年高位水平。

从国内煤化工发展趋势来看,近年兴起的煤制烯烃/乙二醇/天然气/油等新型煤化工项目均集中在产业对外依存度较高的领域。结合中国“富煤少油缺气”的能源结构以及PX长期对外高依存格局,煤制芳烃产业或有长期竞争优势,短期来看仅有中石化[微博]扬子公司建成20万吨/年甲苯甲醇(1985, -75.00, -3.64%)烷基化生产的PX装置,华电不清华大学在陕西榆林联合开发成功流化床甲醇制芳烃(FMTA)万吨级中试装置,2014年FMTA的60万吨/年示范装置工艺包通过审核,但规模以上的示范装置尚未运行,外加上油价的连续暴跌使得煤制芳烃的经济性受到考验(据测算煤制芳烃和乙二醇联合生产PTA的成本在5500附近),因此未来一年内煤制芳烃对PX的冲击力有限。

5、中国PX社会库存处于中等偏下水平

图表33:我国PX的社会库存及库存消费比走势图

数据来源:Wind资讯、东吴期货研究所

2014年是PX行业产能大幅扩张的一年,其中二季度一度出现生产亏损局面,这寻致PX商家从5月份开始进行了降负荷去库存操作,今年9月份以来,逸盛石化等国内主流PTA工厂开工率继续保持低负荷运行,而当月进口了则达到100万吨的历史最高水平,这寻致国内PX的社会库存继续积累至160万吨水平,随着原油价格的连续暴跌以及PX库存贬值风险加大,国内PTA工厂的开工率也保持在70%附近水平,外加上9月份以后PTA工厂挺价联盟失败,国内PTA工厂开工率大幅走高,对原料PX的消耗能力也是大增, PX的社会库存就处于逐渐消化状态,截至12月底估计国内PX的社会库存总量下滑至130万吨,由于上半月PTA工厂采取了历史最大规模的停车检修操作,开工负荷整体偏低,PX当月的库存消费比走高至85%附近,但仍处于近两年的中等偏下水平。

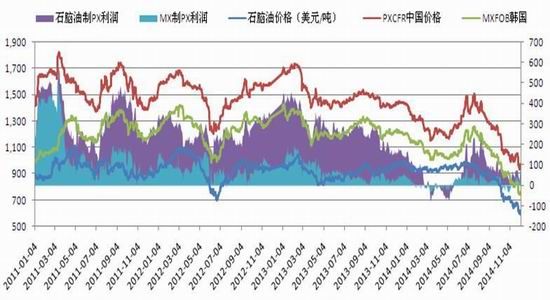

6、PX行业盈利能力下降,但在化工品大类中尚可

从2010年10月开始,PX行业一直享受着高额的利润,这是因为期间PX市场一直处于供应偏紧的状态中,2012年PTA产能大幅释放加剧了PX紧张程度,PX的年度利润也达到400美元/吨的高位水平,2013年国内几乎没有新增PTA产能,外加上新建PX产能也将释放,PTA工厂追涨原料积极性下降,PX当年盈利273美元/吨。进入2014年,亚洲PX产能扩张幅度达到18.7%,相对于终端需求2-3%的增长,PX装置开工负荷和盈利水平同步下降,其中PX平均盈利61美元/吨。未来PX商家也将意识到终端需求的弱势,长期保持相对低的负荷来维持盈利将成为常态。

图表35:PX动态生产盈亏

图表36:PX年度生产盈亏

数据来源:Wind资讯、东吴期货研究所

四、2015年PTA市场行情展望

(一)2015年PTA市场行情展望

原油市场在美国原油产量增加、OPEC国家不减产的局面下,供应依然充足,2015年上半年油价将继续向40-45美元/桶探底,下半年随着原油需求的季节性回升以及高成本产油区对低迷油价的减产反映,国际油价有望企稳回升,受制原油产能的供应过剩,油价难以重迒80美元/桶上方,全年油价波动区间40-75美元/桶。

直接原料PX来看,PX行业在2014年进入产能扩张周期,2015年国内外仍有多套PX产能释放,PX市场竞争更加激烈,相对不下游PTA和聚酯环节的低增长态势,PX市场步入产能过剩的行列,以往的高盈利将被下游市场大幅压缩,其价格运行也将受制于上游原油价格走势。

PTA供需来看,2014年经过行业产能的大幅扩张以及行业集中度的提升,行业对PTA市场供应的调节能力进一步加强,低负荷将是市场常态,2015年国内有三套装置计划投产,但新增产能对市场的利空打压作用已经消化贻尽。需求面来看,2015年聚酯行业将享受低油价以及终端纺织服装行业过剩产能出清的双重红利,这会刺激2015年聚酯对PTA需求的增加,但受中国整体经济增速放缓和外部需求难有明显改观的大环境影响,料终端需求的提升力度有限,PTA市场的供需将在PTA工厂负荷的调节作用下出现明显的剧烈波动。

进入2015年整个亚洲市场的PX-PTA-聚酯环节均进入产能过剩阶段,整个产业链的价格将更多地依据成本定价,就当前时间节点来看,低油价为终端聚酯环节带来了高利润空间,但上游PX-PTA环节一直处于成本线附近运行,后期整个产业链的价格运行跟原油价格的走势密切相关。

因此市场大的运行节奏是2015年上半年整个产业链价格会跟随原油价格重心继续走低,按照当前产业链供需和利润水平计算,若Brent达到50美元/桶,石脑油跌至400美元/吨,PX跌至700美元/吨计算,对应PTA成本价格在4000元/吨附近,而一旦原油价格下破至40-45美元/桶区间,PTA价格跌至4000大关附近,我们认为继续追空没有任何意义,因为那时整个化工产业链,从原油到石脑油-PX-PTA基本上处于全面亏损阶段。原油价格一旦在年中见底反弹,产业链PX-PTA环节会出现亏损增加的局面,上中游供应端会主动收缩,PTA市场有望迎来一波成本推动型和供需偏紧型的大涨行情,高度会达到6000元/吨以上。因此2015年PTA市场整体有望走出先抑后扬的走势,价格趋势运行节奏可参照2014年。

(二)2015年PTA期货投资策略

- 其他新闻

- 更多>>

- ·浙江首家免税购物中心落户绍兴 …

- 2015-10-10

- ·重庆承接东部纺织产业转移需做好…

- 2015-10-10

- ·纺织学术年会:纺织行业如何迈向…

- 2015-10-10

- ·欧盟NPE禁令生效实施 滨州纺…

- 2015-10-10

- ·青海卡比特家纺将数码喷绘地毯做…

- 2015-10-10

- ·新疆生产建设兵团棉花采收全程机…

- 2015-10-10

- ·纺织机械要走“绿色制造”之路

- 2015-10-10

- ·面料产业出现互联网创业潮,融资…

- 2015-10-10

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络