欢迎光临,

欢迎光临,

一、本周期货行情回顾

图表1:国内棉花期货1505合约日K线图

资料来源:文华财经

图表2:美棉3月合约日K线图

资料来源:文华财经

周初美棉受USDA报告利空影响,大幅下跌,周内美棉创出近一个半月来的新低,周四周五受美棉周度出口数据利好反弹,但从美棉走势上,近期仍难摆脱低位震荡走势。

从郑棉走势上看,受美棉大跌及国内棉花销售情况未有根本性改观影响,周一至周三郑棉收三连阴,在12800 附近受技术性支撑连续两个交易日反弹。

二、本周现货行情回顾

图表3:内外棉价格对比

资料来源:光大期货研究所

疆内皮棉销售压力依然不减,由于轧花厂资金链紧张,回笼资金意愿明显上升。目前除优质中期皮棉价格坚挺外,出现部分降价销售的后期皮棉,尽管价格低下,但下游观望浓厚以及随用随买影响下,现货实际成交并未明显增多。春节临近,纺企补库存上升空间,但短期采购重点以地产棉及港口外棉为主,新疆优质皮棉资源仍然充足,轧花厂多数计划等待年后销售。目前南疆站台中期二三级棉主流报价在13700-14000 元/吨,后期二三级棉报价在13400-13600 元/吨,而部分后期三级或掺杂淡点污棉一级的手采皮棉,轧花厂甩货价在13000 元/吨左右。北疆手采棉站台主流报价与南疆持平,但由于收购结束期偏早,低成本的后期棉库存大多已经销售完毕,因此过低的价格在北疆并不常见。机采棉报价平稳为主,中期优质资源不足,下游采购谨慎,超过13000元/吨的价格鲜少出现。

据江苏盐城部分产用棉县市重点棉企、纺企反映,近期当地皮棉购销价格出现较大跌势。以射阳、大丰为例,上年10 月份时当地皮棉每吨14800 元,但同比跌4700 元,跌幅24.1%。11 月降至14550 元,环比跌250 元,跌幅1.69%;同比跌4650 元,跌幅24.22%。12 月又从月初的14300元逐渐降至月末的13700 元左右,当月平均只有13870 元,环比跌680 元,跌幅4.67%,较上月又扩大了近3 个百分点;同比跌5330 元,跌幅27.76%。进入2015 年,当地皮棉购销价再度下行,眼下的正3 级皮棉报价仅13500 元左右。

近日,河北、山东部分棉区反映,籽棉上市量呈上升状态,价格略微走高。山东滨州统花价格在3.05-3.30 元/斤(衣分39%、回潮率10%),较上周上涨0.05 元/斤;河北沧州、衡水等地籽棉主流价格在2.95-3.20 元/斤,上涨0.03-0.05 元/斤。近期各地籽棉上市量明显增多,山东滨州一家棉企反映,1 月中旬以来,日收籽棉在3-5 万斤,相比2014 年12 月份增长30%以上。2014 年12 月中旬以来,山东、河北等地3128 级皮棉到厂价在13000-13100 元/吨,1228 级到厂价在12900元/吨,4127 级到厂价在12300 元/吨,个别厂家较上周上涨100 元/吨。而已移库至冀鲁地区的3128级新疆棉价格在14200-14400 元/吨,2129 级在14800-14900 元/吨,价格保持平稳。从价格上来看,内地优质棉较新疆棉具有性价优势,其价值被低估的现象也被市场重新评估。

从下游纺织企业情况看, 1 月份以来,冀鲁地区不少纺企反映棉纱价格企稳,纱线销售有回升迹象,企业赢利也回升至1000 元/吨以上,个别纱支在2000 元/吨以上,经营情况的好转,吸引一些中小纺织企业重新开工,近期冀鲁地区纺纱能力提高约5%。

截止16 日,CCINDEX3128B价格为13582 元/吨,比上周跌22 元/吨。

三、产业供需结构分析

(一)2014年纺织服装出口同比增加

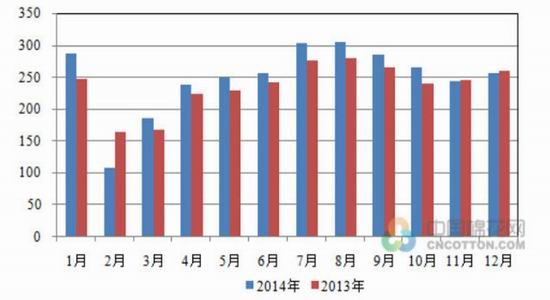

据中国海关总署最新统计数据显示,2014 年12 月,我国纺织品服装出口额为256.74 亿美元,环比增长5.46%,同比下降1.24%。其中,纺织品(包括纺织纱线、织物及制品)出口额为97.54亿美元,同比增长0.17%;服装(包括服装及衣着附件)出口额为159.20 亿美元,同比下降2.08%。

2014 年1-12 月,我国纺织品服装(指以上两类)出口额累计为2984.26 亿美元,同比增加144.36 亿美元,同比增长5.08%。其中,纺织品出口额累计为1121.41 亿美元,同比增长4.86%;服装出口额累计为1862.85 亿美元,同比增加5.22%。

图表4:2013、14 年我国纺织品服装出口分月同比对比 单位:元/吨

资料来源:海关总署

(二)产成品库存低,年底前企业又补库需求

从江苏纺织企业了解的情况显示,目前当地棉纱价格稳中偏弱,而且大多数企业产成品、原料库存均维持较低水平。下游市场行情直接影响了纺织企业经营,江苏南通一些以生产中高支纱的纺企大多保持按单生产、随产随销,产成品库存仅在15-20 天之间,较2014 年12 月份略有下降。江苏盐城、张家港等地企业也存在同样问题,本年度下游市场整体疲软,企业不敢增加产品库存。小中型纺织企业计划提前放假,放假时间约1 个月左右,规模企业由于订单情况较为理想,将正常放假,多在10-15 天。生产中低支纱为主的企业表示,原料随用随买,坚持低库存。春节前会集中补库,以应对春节之后的生产。据了解,20 万锭以上的大厂,原料库存尚保持25-30 天;5-10 万锭的企业大多在20 天左右;5 万锭以下的小厂原料库存以15 天左右者居多。多数企业表示春节之前将进行补库,但根据自己的资金、订单情况的不同,在补库数量上有所差异。

(三)USDA:南半球期末库存削减,美棉出口未能调增

据USDA最新预测,由于中国连续收储,2013/14 年度中国棉花期末库存增加,除巴西外,其余国家期末库存减少。2014 年初,中国政府宣布取消收储政策,受此影响,预计2014/15 年度中国期末库存小幅增加。南半球出口国(巴西和澳大利亚)受产量减少影响,预计期末库存减少。

除南半球外,其他出口国期末库存将大幅增加,由于中国棉花进口配额的缩减,预计美国和印度期末库存将有所增加,库存使用率将达到6 年来最大。由于低价刺激购买,棉花进口国库存也将增加。2014/15 世界总产量和消费量小幅上调,期末库存上调,预计成交量减少。美棉产量增加,但消费和出口不变,导致美棉库存高企。美国当地现货价格依然在61.5 美分/磅。主要出口国中,印度2014/15 年度产量调减10.9 万吨,至664.1 万吨;坦桑尼亚产量调增,进口国中巴基斯提进口量调减。

四、下周操作策略呈现

近期国内现货市场仍呈弱势,价格略有下滑,部分纺织企业库存普遍偏低,加上1 月份以来,部分企业纱线销售有所好转,利润也较前期提高,企业在春节前有补库的需求,但由于目前棉价还未有止跌,企业补库也相对谨慎,因此棉价后期的走势虽然下有支撑,但反弹力度也受现货价格弱势影响。对于郑棉走势,主力1505 合约近期或在12800-13200 元/吨之间震荡,操作上建议在该区间滚动操作。

- 其他新闻

- 更多>>

- ·普宁市计划投资40亿元建设东部…

- 2015-09-15

- ·江苏国际服装节宿迁品牌绽放异彩

- 2015-09-15

- ·废旧衣物有去处 旧衣物回收箱进…

- 2015-09-15

- ·秋装混搭服装流行趋势示范 上班…

- 2015-09-15

- ·兵团棉花进入采收季

- 2015-09-15

- ·新疆八十九团:“双12”标准咬…

- 2015-09-15

- ·新疆农信社力促新疆棉花产业拥抱…

- 2015-09-15

- ·2015年7月芬兰纺织业新订单…

- 2015-09-15

- 纺织百科

- 更多>>

- ·织物的分类

- 2012-03-21

- ·坯布的几个基本概念

- 2012-03-20

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·纯棉织物染整生产过程

- 2012-03-21

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·靛蓝染色

- 2012-03-21

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- ·纺织品的常规检测项目

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络