欢迎光临,

欢迎光临,

供需宽松局面 PTA低位震荡

[发布时间:2015-02-04] [TBS信息中心] [关键字:PTA ] [编辑人:布道]

1月份,上游原油、PX价格延续弱势探底,PTA部分装置短暂检修,PTA期价呈现探低回升的区间走势。2月份,上游原油、PX维持弱势探底,供需宽松压制期价,货币宽松预期一定程度限制下调空间,预计PTA期价延续低位震荡格局。预计PTA1505合约有望以4200-5000区间波动为主。

一、行情回顾

1月初,国际原油期价跌势加剧,亚洲PX价格也逐步下调,PTA1505合约期价呈现弱势探底走势,从4800元/吨关口下滑至4400元/吨一线;中下旬,受PX价格有所企稳及部分投机资金进场做多影响,PTA期价呈现震荡回升走势,处于4500-4800区间波动。

现货市场呈现弱势整理走势,华东现货市场报价下调至4400-4500元/吨区间,较2014年12月份小幅下跌,主流生产商1月合同货结算价执行4600-4700元/吨,较12月份结算价下跌500-600元/吨;部分生产商2月合同货挂牌价出台至6100元/吨左右。

二、基本面分析

1、宏观经济方面

国家统计局公布经济数据显示,2014年全年国内生产总值636463亿元,按可比价格计算,比上年增长7.4%。分季度看,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%,四季度增长7.3%。分产业看,第一、二、三产业增长4.1%、7.3%、8.1%。环比看,四季度国内生产总值增长1.5%。

1-12月,固定资产投资完成额累计50.2万亿,累计同比增长15.7%,较1-11月下降0.1个百分点,创2002年2月以来的新低。由于房地产投资加速下行,基建投资增长受限,固定资产投资继续放缓。

12月工业增加值当月同比增长7.9%,较11月回升0.7个百分点。分行业类别看,黑色金属从11 月的5.9%回升至8%,有色金属从11 月的11%回升至11.7%,非金属矿物从11 月的7.8%回升至8.7%,上游工业行业出现明显反弹;通用设备从11 月的6.1%回升至7.3%,专用设备从11 月的5.4%降至3.8%,汽车制造业从11 月的8%降至7.5%,下游工业行业继续分化;计算机通讯制造业从11 月的12.6%回升至14.3%,外贸相关行业回升。工业增加值与制造业PMI指标的变化之间产生了一定的分歧,制造业PMI为先行指标,12月制造业PMI显示制造业企业进入去小周期的去库存阶段,前期的回补库存使得12月的工业增加值有所回升,随着去库存小周期开始工业增加值业将随之回落。

12月全社会消费品零售总额2.58万亿,同比增长11.9%,较11月基本回升0.18个百分点;除去物价因素,12月消费实际同比增长10.4%,较11月回升0.12个百分点。2014年以来实际消费增速保持在10%左右,名义增速下滑主要受消费物价水平下滑影响。

总体看,国内经济增速显示出低位趋稳的迹象,12 月工业增加值环比回升,部分原因是11 月的低基数导致。固定资产投资增速继续下滑,下滑幅度收窄。房地产投资增速下滑幅度收窄,房地产价格继续下跌。经济增长动能仍处低位,实体经济利率水平仍高,货币政策仍有望继续宽松,政府加快投资项目审批,政策托底经济增长的意图得到强化。

2、上游原料走势

1月份,国际原油价格延续弱势下跌的走势,WTI 原油价格从55美元/桶下跌至44美元/桶一线,布伦特原油价格从59美元/桶下跌至46美元/桶一线,美国原油与布伦特原油价差缩窄在2-5美元;石脑油价格也呈现下跌走势,从450美元/吨下调至420美元/吨CFR日本;亚洲地区的MX价格震荡下跌,从630美元/吨下跌至590美元/吨FOB韩国。亚洲地区的PX价格呈现震荡回落,报至771美元/吨FOB韩国和793美元/吨CFR中国。截止1月26日,石脑油的利润回升至47美元左右,MX的利润小幅回落至119美元,PX的利润维持在85美元左右。

PX合同货方面,埃克森美孚出台2月亚洲PX倡导价格执行830美元/吨CFR,较1月ACP下跌40美元/吨;新日石出台2月亚洲PX倡导价格执行820美元/吨CFR,较1月ACP下跌30美元/吨。日本出光出台2月PX合约倡导价格执行820美元/吨CFR,较1月ACP下跌20美元/吨。韩国S-OIL出台2月PX合约倡导价格执行830美元/吨CFR,较1月ACP下跌5美元/吨。中石化[微博]化工销售华东分公司出台1月份PX合约货结算价格执行5600元/吨,较12月份结算价下跌700元/吨;2月份PX合约货挂牌价格执行5900元/吨。

装置方面,中海油惠州84万吨PX装置在12月底重启。韩国蔚山芳烃100万吨PX装置1月份维持60%-65%的装置负荷运行。印度ONGC PX装置自1月份以来小幅下调其运行负荷在75%-80%附近。彭州石化PX装置原料部分预热投料,PX部分尚未有产品产出,计划1月底重启。新加坡裕廊芳烃PX装置处于停车状态,厂家计划在2月底或3月初重启运行。

国际原油、石脑油延续下跌走势;亚洲PX装置开工率维持在84%左右,国内PX装置开工率在80%左右,12月份PX进口量大增至118万吨左右,整体供应增加,预计亚洲PX价格将呈现低位震荡走势。

3、PTA供需状况

1月份国内PTA装置开工率小幅回升,部分装置短暂检修后陆续重启。PTA装置开工情况,翔鹭石化165万吨PTA装置计划1月5日起开始停车,重启时间待定。虹港石化150万吨PTA装置1月初受到装置故障影响全线停车,厂家1月23日左右重启。桐昆嘉兴石化150万吨PTA装置1月6日停车,厂家1月22日重启。宁波三菱70万吨PTA装置1月20日由于装置问题停车,计划停车10天左右。

根据国内各PTA厂家装置运行负荷计算,PTA平均负荷回升至72%左右,下游聚酯切片装置的运行负荷降至60%左右。当前PTA厂家库存维持在2-8天左右,较前期有所增加,截止1月27日,郑商所PTA仓单为17535张,共计约88000吨,较12月份出现增加。

PTA合同货方面,恒力石化1月PTA结算价格执行4700元/吨,较上月结算价格下跌500元/吨;翔鹭石化1月PTA结算价格执行4650元/吨,较上月结算价格下跌550元/吨;中石化1月PTA结算价格执行4630元/吨,较上月结算价格下跌570元/吨。

国内PTA现货市场呈现震荡回落的走势。截止到1月27日PTA华东市场报价在4400元/吨,较12月底下跌200元/吨;外盘现货价格报至575美元/吨,较12月底下跌约55美元/吨。亚洲PX价格报于755-777美元/吨,折算出PTA的生产成本约为4400-4500元/吨,1月PTA动态生产情况为亏损150至盈利100元/吨之间。由于上游PX价格低位整理,成本端支撑力度弱化,PTA生产商处于小幅盈利局面,厂家减产的积极性有所降低。

4、聚酯化纤市场

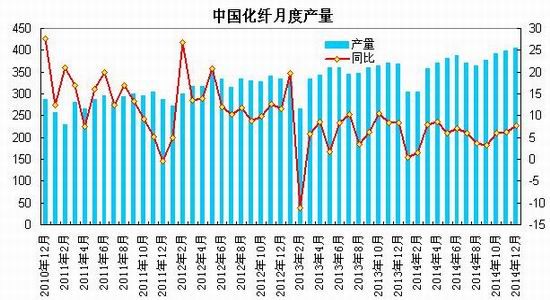

据国家统计局公布数据显示,今年12月我国化纤产量为405万吨,较上月增加7万吨,同比增长6.2%;1-12月化纤产量为4433万吨,同比增长6.4%。12月聚酯产量为125万吨,较上月增加16.8万吨,同比增长26.13%;1-12月聚酯产量为1210.85万吨,同比增长2.62%。

截止1月27日,聚酯切片装置的运行负荷在60%附近,涤纶长丝装置的负荷指数在77%左右,涤纶短纤装置的负荷指数在56%左右,下游织造企业开工率回落至58%附近;江浙地区涤丝产销情况回升,江浙主流涤纶长丝工厂的库存POY在1-6天附近的水平、FDY在9-14天附近,DTY在10-17天附近,涤丝POY库存较12月份明显减少, FDY、DTY库存小幅减少,整体涤丝库存处于偏低水平。临近春节长假,下游织造进入需求淡季,聚酯厂家后续负荷逐渐下滑。

5、下游状况

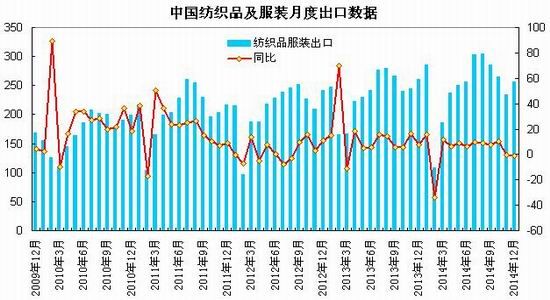

海关总署发布的数据显示,12月我国纺织品服装出口金额为256.74亿美元,环比增长5.5%,同比下降1.2%,降幅较上月扩大0.7个百分点。其中纺织纱线、织物及制品出口金额为97.54亿美元,环比增长2.2%,同比增长0.2%,增幅较上月缩窄0.7个百分点;服装及衣着附件出口金额为159.2亿美元,环比增长7.6%,同比下降2.1%,降幅较上月扩大0.8个百分点。2014年我国纺织品服装累计出口金额为2984.26亿美元,同比增长5.1%。其中,纺织品出口金额为1121.42亿美元,同比增长4.9%,服装及其附件出口金额为1862.85亿美元,同比增长5.2%。

统计局数据显示,12月份,社会消费品零售总额为25801亿元,同比名义增长11.9%(扣除价格因素实际增长11.5%)。其中,限额以上单位消费品零售额14274亿元,增长9.4%。2014年全年社会消费品零售总额262394亿元,同比名义增长12.0%,实际增长10.9%。其中,限额以上单位消费品零售额133179亿元,增长9.3%。全国网上零售额27898亿元,同比增长49.7%。其中,限额以上单位网上零售额4400亿元,增长56.2%。12月纺织服装类限额以上企业零售额为1467亿元,增长10.6%。2014年全年纺织服装类限额以上企业零售额为12563亿元,增长10.9%。

12月份纺织服装出口表现略低于预期,2014年出口增长5.1%,欧美需求呈现弱势复苏,美国、日本的订单情况有所好转;内销市场上的终端需求并无明显改善,终端仍然面临多方面的压力。

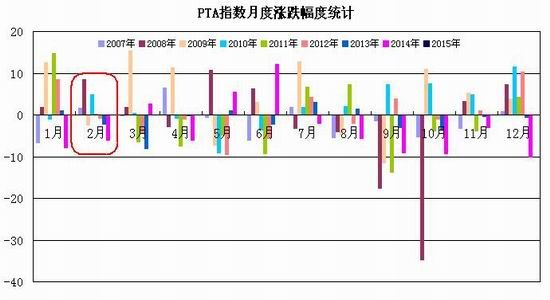

6、季节性走势分析

从PTA指数的历史走势看,PTA指数在2月份出现四次上涨行情,2007、2008、2010、2011年的涨幅分别为1.67%、8.45%、4.89%、0.23%;2009、2012、2013、2014年则出现下跌行情,跌幅分别为2.41%、0.84%、2.21%、6%;月度波幅方面,2011年的波动幅度超过1100元,其余年度波动幅度则处于300-800元区间。从季节性统计看,PTA期价在2月份的波动幅度均值在680元左右,近三年波动幅度在400-600元左右。

三、后市展望

综上所述,国内经济增速显示出低位趋稳的迹象,但经济增长动能仍处低位,实体经济利率水平仍高,货币政策仍有望继续宽松,政府加快投资项目审批,政策托底经济增长的意图得到强化。上游原料方面,亚洲PX价格低位整理,成本端对PTA价格支撑力度弱化,PTA企业生产处于盈利平衡区间,厂家减产的积极性有所降低。供需方面,国内PTA装置开工率维持至72%左右,现货市场面临供应压力;而库存方面,国内PTA整体库存有所增加,交易所仓单回升至八万吨左右;下游聚酯需求方面,春节长假来临,织造、加弹开机率逐步下降,下游产销趋于回落,短期需求面临回落。上游原油、PX维持弱势探底,供需宽松压制期价,货币宽松预期一定程度限制下调空间,预计PTA期价延续低位震荡格局,关注PTA装置检修状况。技术上,PTA 1505合约考验4200-4400一线支撑,上方面临4800-5000一线较强压力,预计2月份PTA有望以4200-5000区间波动为主。

附表、国内主要PTA企业合同货报价

BP珠海 | 远东石化 | 扬子石化 | 翔鹭石化 | |||||

报价 | 结算价 | 报价 | 结算价 | 报价 | 结算价 | 报价 | 结算价 | |

2015年1月 | 4800 | 5635 | 5000 | 4650 | 4800 | 4630 | 5000 | 5650 |

2014年12月 | 5600 | 5200 | 5600 | 5200 | 5600 | 5200 | 5600 | 5200 |

2014年11月 | 5800 | 6100 | 6300 | 6100 | 6100 | 6050 | 6300 | 5950 |

2014年10月 | 6700 | 6100 | 6700 | 6100 | 6700 | 6050 | 6700 | 6100 |

2014年9月 | 7400 | 7050 | 7400 | 6900 | 7300 | 6900 | 7400 | 6900 |

2014年8月 | 7900 | 7750 | 7900 | 7680 | 7900 | 7675 | 7900 | 7680 |

2014年7月 | 7900 | 7850 | 7900 | 7900 | 7600 | 7900 | 7900 | 7900 |

2014年6月 | 7450 | 7450 | 7400 | 7450 | 7500 | 7450 | 7500 | 7450 |

2014年5月 | 6650 | 6550 | 6600 | 6600 | 6600 | 6550 | 6600 | 6600 |

2014年4月 | 6800 | 6570 | 6700 | 6600 | 6700 | 6600 | 6900 | 6600 |

2014年3月 | 6800 | 6550 | 6800 | 6550 | 6450 | 6425 | 6800 | 6550 |

2014年2月 | 7300 | 6850 | 7250 | 6850 | 7200 | 6850 | 7300 | 6850 |

2014年1月 | 7500 | 7210 | 7600 | 7250 | 7300 | 7170 | 7700 | 7210 |

- 其他新闻

- 更多>>

- ·吴江整治印染定型机废气排放

- 2015-07-21

- ·永安市纺织产业发展呈现四大特点

- 2015-07-21

- ·服装行业的新风潮刮到了虎门,这…

- 2015-07-21

- ·四部委联合下发中小学生校服管理…

- 2015-07-20

- ·布哈里政府成立特别委员会以图振…

- 2015-07-20

- ·互联网+纺织成柯桥纺织产业转型…

- 2015-07-20

- ·埃塞纺织业在GTP计划期间发展…

- 2015-07-20

- ·棉纺织名城

- 2015-07-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

网站备案/许可证号:浙ICP备11055134号-1 热线:0575-85751723 0575-85751780 在线QQ:672460491

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络