欢迎光临,

欢迎光临,

摘要

截止到2015年3月1日,2014棉花年度全国共有15个省区, 1528 家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验量达到21881721包,4953343吨,其中新疆18121042包,4102680吨。

目前市场棉花工业库存略微降,商业库存持稳,主要原因在于纺织企业在新花上市期间积极买入质量较好的新棉,但仍大大低于历史同期,预计双库存将企稳。

本年度棉花产量下滑将会超预期,棉花消费作用将会持续显现,后期密切关注国家抛储方面的情况。

一、行情回顾

期货方面:2015年2月份是皮棉集中销售期,导致现货价格出现进一步下滑,结果棉花价格大幅波动,而且市场担心后期国家将会根据棉花销售情况进行抛储,预计将会对棉花价格会形成长期压制;但目前来看,从国家层面来看国家将不会打压棉价,此外本年度棉花产量下降将会超预期,随着国家政策的转变,我国棉花种植收益将会继续降低,棉花产量在未来几年将会持续下滑,供给将会逐步减少,棉花需求保持较为稳定,因此棉花价格重心持续上移,目前来看棉花价格上涨压力较大,预计郑棉后期价格震荡概率较大。

图1:郑棉1505合约图

资料来源:文华财经 中原期货研发部

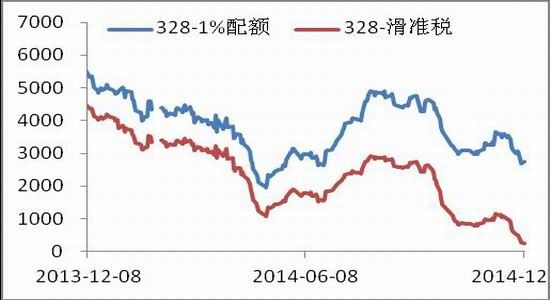

现货方面:进口棉花价格开始企稳回升,1%的配额港口提货价降至11184元/吨附近,滑准税价格提货价在13652元/吨附近,国内328到厂价为13449元/吨,目前来看进口棉花价格以及国内棉花现货价格开始企稳回升,

基差和价差方面:整体上棉花国内外价差开始企稳,并维持在0至3500元/吨区间震荡,预计这个棉花价差区间将会成为新常态,在此区间可以进行一定的套利;基差方面维持在0至1000元/吨的区间震荡,现货价格高于期货价格,在此区间之外可以进行基差交易。

图2:328-期货活跃基差图

图3:CCI328与进口棉价差

资料来源:Wind 中原期货研发部

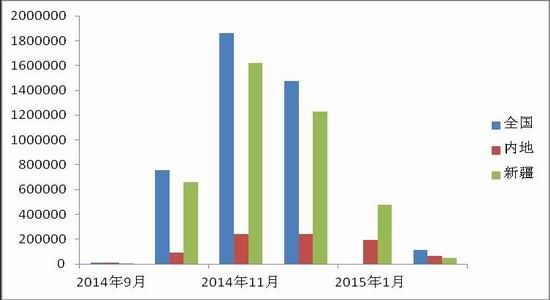

二、新年度棉花公检达495万吨 棉花公检3月底将结束

截止到2015年3月1日,2014棉花年度全国共有15个省区, 1528 家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验量达到21881721包,4953343吨,其中新疆18121042包,4102680吨。

图4:2014中国棉花公检数据

资料来源:Wind 中原期货研发部

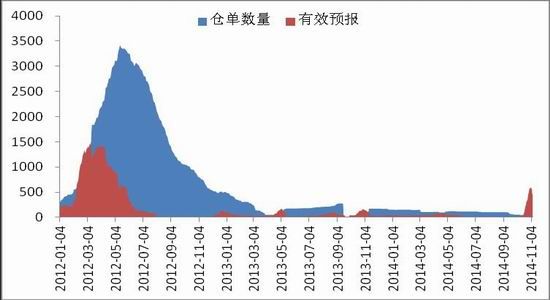

三、郑棉注册仓单继续增加

截至2月27日,郑棉注册仓单1017张合计42714吨,有效预报424张合计17808吨,总计1441张合计60522吨。预计14/15年度新棉预报仓单将会继续增加。

但郑棉注册仓单大多是低等级棉,其中注册仓单多为多为白棉三级、四级以及淡点污棉。

图6郑棉注册仓单和有效预报

数据来源:Wind 中原期货研发部

四、2015年1月份棉花进口量同比降45%

据国家海关最近统计数据显示,截至20145年1月份我国进口棉花值为16万吨吨,同比降45%,主要原因在于受中国国内棉花新棉上市的影响,导致国内外棉花价格差逐渐缩小,国内纺织企业开始愿意更多的购买国内棉花,结果进口急剧下降。

图7:棉花进口图

数据来源:Wind 中原期货研发部

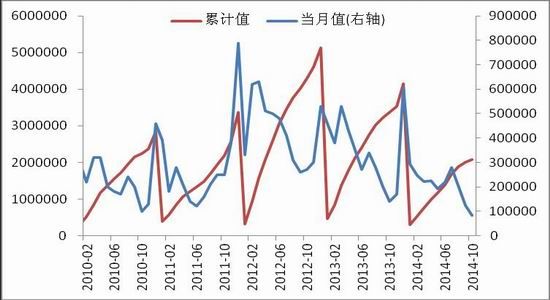

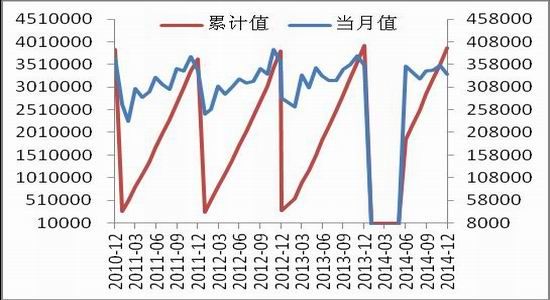

五、棉布产量弱势回升 进口进一步下滑

据国家统计局最新数据显示,截至2014年12月我国棉布累计产量3.9亿米,同比略减3.95%。究其原因在于进入消费旺季,以及我国棉花价格下降导致纺织企业成本降低,进而企业竞争力提升导致我国棉布的产量将会稳步增加。

来自海关统计数据显示,截至2014年12月我国棉布进口量累计为2亿米,同比减24%。;预计随着国内棉花价格降低、棉纱进口增加以及化纤替代性增强,棉布进口将会进一步减少。

图8:棉布产量当月值和累计值

图9:棉布进口当月值和累计值

资料来源:wind 中原期货研发部

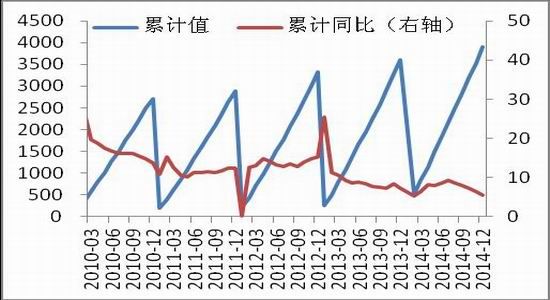

六、纱线产量以及棉纱进口增速进一步回落

据国家统计局统计的最新数据显示,截至2014年12月份我国纱线产量累计值为3898.8万吨,同比增5.6%,总体上我国纱线产量增速处于从高位回落阶段,但受刚性需求影响,纱线增长将会持续下去,后期将会有所改善。

而来自海关总署的信息,截至2015年1月份我国进口棉纱量为21.8万吨,同比增20.4%, 究其原因,主要是我国棉花抛储价格逐步降低,纺织企业成本降低,国内纺织企业竞拍积极性提高,减少了棉纱进口。

图10:纱产量当月值和当月值同比

图11:纱线产量累计值和累计值同比

资料来源:wind 中原期货研发部

图12:棉纱进口

资料来源:wind 中原期货研发部

七、棉花商业库存大增和工业库存略增

截止2015年1月底全国棉花商业库存388万吨(包括外棉和进入流通环节棉花、不包括国储棉),较上月减少了13万吨,其中新疆商业库存量未出疆231万吨,内地商业库存量157万吨;到2015年1月份工业库存为59.46万吨,较上个月减0.21万吨。

图15:棉花工业库存和商业库存

资料来源:中国棉花信息网 中原期货研发部

八、行情展望

目前郑棉价格继续大幅波动,但价格区间仍在由新年度棉花加工成本之间;

后期棉花现货价格将会继续呈现大幅度波动状态,后期主要关注新棉销售状况以及国家抛储状况。

预计后期棉花抛储将会对郑棉形成较大压力,密切关注国家抛储价格。

建议产业客户可以逢低买入棉花进行保值。

- 其他新闻

- 更多>>

- ·棉价放开为纺企带来多少利好与机…

- 2014-04-09

- ·乌兹别克:有限的市场 高速的增…

- 2014-04-09

- ·美元兑人民币即期汇率开盘报6.…

- 2014-04-09

- ·防辐射第四代面料诞生 派蒙防辐…

- 2014-04-09

- ·Glowfaster智能上衣闪…

- 2014-04-09

- ·釜山拟5年内培育1400名鞋类…

- 2014-04-09

- ·GOTS正式颁布纺织品全球标準…

- 2014-04-09

- ·关于产业集群区域品牌建设试点工…

- 2014-04-09

- 纺织百科

- 更多>>

- ·竹炭纤维

- 2012-03-20

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·部分针织后整理技术名词解释

- 2012-03-21

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·坯布的几个基本概念

- 2012-03-20

- ·面料测试项目

- 2012-03-22

- ·丝光牛仔布生产过程

- 2012-03-21

- ·纺织面料测试方法及标准

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络