欢迎光临,

欢迎光临,

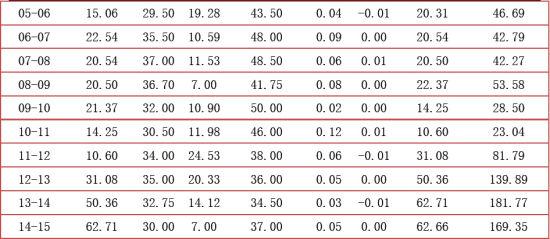

从图表可以看出,我国棉花产量已从逐年增长转为逐年减少,对比图九和图四可以发现棉花产量涨跌与前年棉价涨跌有一定正相关性,可见棉花的经济属性还是比较明显。

棉花需求量由于下游棉纺厂销路不佳受到拖累,在连续收储保护价格导致多年来国产棉价格远高于进口棉也是需求量不足的原因之一。图表中最后连续下滑的消费量和随之高企的库存消费比都显示着目前的困局。尽管来年预期数据显示国内总消费会有所反弹,且产量继续下降,库存消费比也略微回落,但总体依然处于非正常的超高位,能给市场带来多大的正面能量还需要进一步确认。

表一:我国近年来棉花供求平衡表(单位:百万包)(其中13-14、14-15年度数据为预估值)

数据来源:彭博:USDA 供需报告(年)

从美国农业部月度供需报告看,国内棉花的期末库存和库存消费比都处在非正常的高位。其中今年国内总消费一项创10 年来最低,主要体现在下游工厂国际竞争力下降,另外国产棉由于长期的收储政策其虚高的价格对市场也毫无吸引力,导致了下游需求下滑,这些是目前库存消费比高企的主要因素。而从最新下一年度预测数据看,国内总消费继续被调高,去库存化进程或许将比之前预期加快,但库存消费比仍维持在非常高的水准,去库存化的道路并未看到尽头。

我们注意到,国内消费这一项目自10-11 年度就开始逐年下降,到今年消费量比09-10 年度萎缩了将近3 成,这刚好从另一个侧面印证了下游产能的过剩,与之对应的是不断高企的期末库存和突破常理的库存消费比。可喜的是中国国内消费一项颓势开始得到改善,若明年下游情况如预估数据般转好,则棉花也将持续积累反攻的势能。当然,库存消费比依然远远超出100,似乎预示着在下游需求无改善的前提下,明年我国不用种植,更不需进口,就能完成棉花的自给自足,库存压力十分巨大,棉市举步维艰的困难时日仍远远没有到头。

由于之前棉价大跌,近年的植棉面积保持下滑趋势,但是由于去年天气较好, 棉花丰收,更令悲剧的棉花市场雪上加霜。中储棉虽然从今年起停止收储,并将建立了新的保护农民的指导价政策,但是这除了让棉花价格脱离产业政策控制回归市场化外,并不能迅速改变供需结构,即使下游产业链降低了生产成本,仍不足以快速有效地脱离困境,棉花及其相关产业在今年仍将度过寒冷的冬天。

全球棉花供求情况

我们再来看下全球范围内的供求情况。

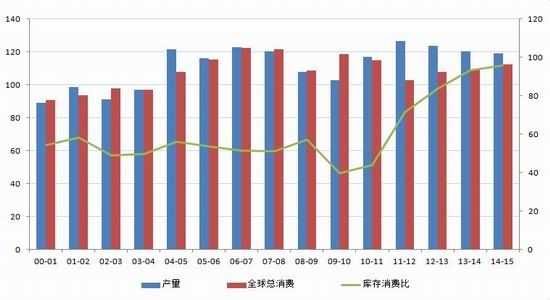

图十:全球近年来棉花供需平衡表(单位:百万包)(其中13-14、14-15年度数据为预估值)

数据来源:彭博:USDA 供需报告(年)

从图表可以看出,全球棉花产量之前连续两年呈递增态势后由于供需过于宽松将连续两年下降,消费量则连续两年呈递减态势后将连续两年反弹,显示从全球范围看,供需正在缓慢平衡。不过算上最新一年预估数据,消费已经连续5 年跟不上产量,棉花的全球库存消费比仍将有所提升,反映出全球棉花供大于求现象较为突出,但供需趋势已经转好,且从期末库存比这点上看也明显好于我国国内情况。

进一步观察可以得出,虽然本年度全球预期消费不如供应量,但是本年度全球棉花消费量预期已经连续2 年呈小幅反弹之势,反观中国棉花消费量预期则是弱势震荡。这一方面说明了中国目前经历的更为艰难的困局,另一方面这也解释了中国棉纺制品在国际上竞争力削弱的缘由。

表二:全球近年来棉花供求平衡表(单位:百万包)(其中13-14、14-15年度数据为预估值)

数据来源:彭博:USDA 供需报告(年)

美国农业部14 年公布的棉花供需数据显示,期末库存数据、库存消费比数据均呈缓速上涨状态,期末库存持续上升,显示全球棉花需求低迷,具有显著的供大于求特点。如此巨大的期末库存加上相对稳定的每年产出,全球棉花的去库存化,把库存消耗到正常水平不是短期就能完成的任务,尤其是目前下游产能受全球经济增速放缓影响,难以有质的飞跃,棉花的冰河期料仍会延续一段时日。经比较后显示中国国内的消费库存势头还不如全球水平,则情况更不容乐 观。其中 12/13 年度国内期末库存50.36 百万包占到了全球期末库存90.00 百万包的56.0%,而新一年度13/14 两者的期末库存比为61.7%,下一年度14/15预估值比值则为58.0%,这还是建立在国内消费量能如同预估有一定反弹的情况下,且根据数据,14 年全球除中国以外期末库存的38.93 百万包是11 年以来第二小数据,而15 年的预估数据会有所缓和,能反弹到45.42 百万包,说明我国对全球期末库存的贡献相当可观,国内棉花较于全球棉花尤其深陷困局,因此对于我国棉花产业的未来,笔者仍倾向于持悲观态度。

四、2015 年棉花展望

棉花本身总体还是一个弱势格局且将维持相当长一段时期,但是随着收储政策的退出、直补政策指导价政策的陆续推出,之前三年积攒的空头势能已经得到相当充分的释放。从国内宏观面看,国内降息在短期内对所有商品都起到了提振作用,尤其考虑到其对于未来国内货币政策导向的深远意义,更不应轻易忽略此次降息。从行业基本面看,明年新棉种植面积继续下降几成定局,而国内需求能否如同报告预估反弹则需要进行跟踪验证,库存总量压制将依旧存在,但随着新棉种植面积下降,高品质棉的稀缺可能会带动棉价的反弹。此外脱离了收储的枷 锁钳制,明年棉花的波动程度可能会加剧,笔者认为明年年初受节前补库影响会先有个小反弹,随后将继续回落,并在低位震荡整固,待实际下游需求明朗后,下半年开始可能会开始逐渐出线反弹行情,但并不会走出今年一般明显的单边趋势。

操作建议

综上所述,春节之前以逢低试多跟反弹为主,春节过后待涨势停滞可适当做空,待行情震荡整固之时,可以在远月逢低布局多单。以509 合约看,笔者认为低位震荡整固的极限低位不会低于11500,在更多可能在12000 上方持续整固,等待形式转暖后逐步反弹。

- 其他新闻

- 更多>>

- ·韩国时装协会在上海成立“韩国时…

- 2013-08-30

- ·山东临邑“百日招商”催生特种纺…

- 2013-08-30

- ·南阳市龙腾计划:助推纺织产业提…

- 2013-08-30

- ·新疆棉花即将步入采摘期

- 2013-08-30

- ·“新丝绸之路”将给洛阳市提供更…

- 2013-08-30

- ·从“草根经济学”看纺织业内需挖…

- 2013-08-30

- ·湖南传统纺织转型升级

- 2013-08-30

- ·印尼短期激励政策确保鞋服等企业…

- 2013-08-30

- 纺织百科

- 更多>>

- ·还原染料

- 2012-03-21

- ·植绒工艺详细介绍

- 2012-03-21

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·吸湿排汗纺织品的评价标准

- 2012-03-21

- ·竹炭纤维

- 2012-03-20

- ·摇粒绒

- 2012-03-20

- ·湿法无纺布

- 2012-03-22

- ·色丁SATIN

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络