欢迎光临,

欢迎光临,

市场需求转淡 PTA震荡偏弱

[发布时间:2015-06-11] [] [关键字:PTA ] [编辑人:布道]

要点:

行情综述:5月PTA冲高后快速回落,4月PTA负荷走低带动PTA快速反弹,但随着价格的回升,PTA利润开始恢复,5月天津石化、佳龙石化和扬子石化的PTA装置重启,PTA工厂负荷快速涨至68%左右。同时亚洲PX检修装置陆续重启,压制PX价格上涨,PTA成本支撑减弱。下游方面,聚酯进入淡季,聚酯工厂负荷逐渐降低,下游对PTA需求减弱。综合来看,5月PTA基本面偏弱,带动PTA价格大幅回落。

现货市场: 5月份国内 PTA 冲高回落,截止 5月 29日,华东 PTA 市场市场商谈维持在 4865元/吨附近送到,美金 PTA 市场商谈估价维持 705 美元/吨,较上 月 PTA 内盘下跌了245 元/吨,PTA 外盘下跌了40美元/吨。受天津石化、佳龙石化和扬子石化的PTA装置重启影响,5月PTA工厂负荷开始回升,国内 PTA5 月份月均开工率在 67.7%,较上月开工 62.57%,上调 5.13%。

操作策略:OPEC、美国原油持续增加,压制原油反弹。亚洲PX检修装置陆续重启,PX价格走低拖累PTA成本支撑,PTA开工率在70%左右,开工率有进一步上升的预期。随着淡季来临,下游聚酯产销平淡、库存增减,预计开工率下降,对PTA需求将减少。但在5000关口附近继续下跌空间有限,预计6月PTA呈区间震荡走势。

1、行情回顾

5月PTA冲高后快速回落,4月PTA负荷走低带动PTA快速反弹,但随着价格的回升,PTA利润开始恢复,5月天津石化、佳龙石化和扬子石化的PTA装置重启,PTA工厂负荷快速涨至68%左右。同时亚洲PX检修装置陆续重启,压制PX价格上涨,PTA成本支撑减弱。下游方面,聚酯进入淡季,聚酯工厂负荷逐渐降低,下游对PTA需求减弱。综合来看,5月PTA基本面偏弱,带动PTA价格大幅回落。

5月PTA主力合约1509合约最高点5634,最低点4950,月波动幅度是684点,5月下跌286,下跌幅度5.37%。成交量方面,5月成交了4216.6万手,较上月减少了766.1万手。持仓134.5万手,较上月减少了0.5万手。

图表1:PTA主连走势

数据来源:文华财经,方正中期研究院

2、上游原料市场情况

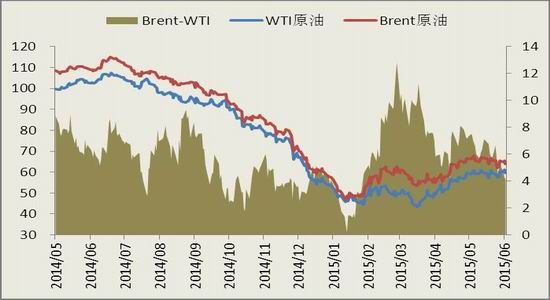

5月国际原油价格区间震荡为主,5月布伦特原油下跌1.89美元/桶,跌幅2.80%。5 月 WTI 下跌0.41美元/桶,跌幅0.68%。Baker Hughes网站公布的数据显示,五月最后一周活跃的石油钻机减少13座至646座,钻探商已经连续25周减少钻探,为2010年8月以来的最低水平。美国能源信息署(EIA)在5月28日公布的周度报告显示,5月22日当周美国原油日产量增加30.4万桶,至957万桶/日,为1983年以来最高单周水平。而月度数据显示,美国原油产量在1970年11月触及峰顶,为1004万桶/日。随着驾车高峰期的来临,美国原油库存持续下滑,数据显示,美国5月27日当周EIA原油库存下降194.8万桶,预期下降170.0万桶,前值下降280.2万桶。美国5月27日当周EIA汽油库存下降33.4万桶,预期增加52.9万桶,前值下降330.9万桶。其中,美国NYMEX原油期货交割地的库欣地区上周EIA原油库存下降98.3万桶,为2014年11月份以来第六次下降,前值为下降44.3万桶。数据还显示,美国5月27日当周EIA 精炼厂设备利用率为93.2%,前值93.6%。根据调查,OPEC5月供应量增至每日3122万桶,4月修正后为3116万桶,石油输出国组织5月原油供应进一步增至逾两年高位,因安哥拉出口增加,且沙特阿拉伯和伊拉克的产出创纪录或接近创纪录,盖过了小型产油国供应中断的影响。需求方面,欧佩克小幅上调 2015 年全球原油需求增速预期至 118 万桶/日;将 2015 年美国原油产量预期下调 4 万桶至 70 万桶/日;预期全球经济在 2015 年进一步复苏,原油需求前景进而得到改善。

图表2:国际原油价格走势

数据来源:WIND,方正中期研究院

4月上涨主要是受腾龙芳烃PX工厂发生爆炸影响,同时原油在4月震荡上行以及4月份PX检修也较多,这些因素带动PX价格大幅上涨。装置方面,印度 OMPL92 万吨 PX 装置 4月1日停车,该装置已经于4月13日重启。埃克森美孚位于新加坡的 PX 装置 4月17 日停车进行为期 3 个月的检修。韩国现代科斯莫石化 4月28 日关闭了 1号和 2 号芳烃装置在大山计划检修,预计将持续到 6 月初。日本新日石位于川崎的 35 万吨 PX 装置于意外停车,停车时间维持半个月左右。进出口数据方面,2015年3月我国 PX 进口总量105.5万吨,环比上涨了25.63%。3月出口大幅上涨至了1.0万吨。宁波中金160万吨PX装置将在6月份开车。ACP方面,亚洲6月PX ACP价格主流报盘在910-920美元/吨CFR亚洲,PTA工厂还盘价格在850美元/吨CFR亚洲。因双方商谈价差较大,日本JX、日本出光、韩国SK退出谈判,致使6月PX ACP谈判失败。进口方面,受国内PX供给缺口增大影响,2015年1-4月PX累计进口量为389万吨,较去年同期涨19.14%,月进口量同比平均增长20.25%。

图表3:石脑油价格走势

图表4:PX价格走势

数据来源:WIND,方正中期研究院

图表5:PX-石脑油价差

图表6:PX进口量

数据来源:WIND,方正中期研究院

3、现货方面

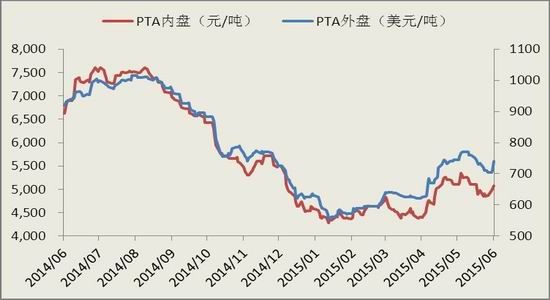

5月份国内 PTA 冲高回落,截止 5月 29日,华东 PTA 市场市场商谈维持在 4865元/吨附近送到,美金 PTA 市场商谈估价维持 705 美元/吨,较上 月 PTA 内盘下跌了245 元/吨,PTA 外盘下跌了40美元/吨。受天津石化、佳龙石化和扬子石化的PTA装置重启影响,5月PTA工厂负荷开始回升,国内 PTA5 月份月均开工率在 67.7%,较上月开工 62.57%,上调 5.13%。2015 年 5 月,中国 PTA 产量为 273.24 万吨,同比增加16.27%,2015 年累计产量为 1323.23 万吨。2015年4月, 中国PTA及其他表观消费量为250.83万吨,2015 年累计表观消费量为 1060.05 万吨。2015 年 4 月份 PTA 进口量 38777.49 吨, 累计总数量 236829.09 吨。2015 年 4 月份 PTA 出口量55592.86 吨,累计总数量为 136229.16 吨。合约货方面,中石化[微博]出台5月结算价格执行5350元,翔鹭结算价格执行5400 元,中石化6月挂牌价格维持 5300 元。装置方面,海南逸盛 200 万吨装置出现问题,6月中旬有检修计划,宁波三菱 70 万吨装置 6 月中旬重启。

图表7:PTA 现货价格

图表8:PTA 相关价格

数据来源:WIND,方正中期研究院

图表9:国内主要 PTA 厂家挂结价统计

数据来源:卓创资讯,方正中期研究院

4、下游市场

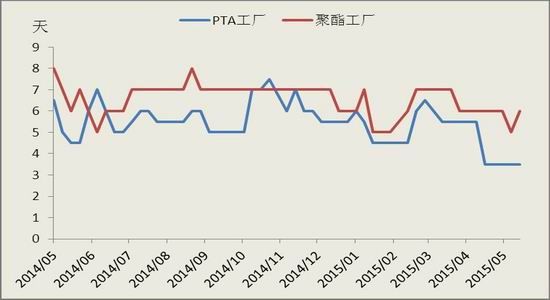

5月国内聚酯切片震荡偏弱,截止5月29日华东半光聚酯切片价格是6800元/吨,跌幅在625 元/吨附近。开工率方面,随着淡季来临,5月聚酯负荷持续下滑,从月初的85%提升到81%。利润方面,受聚酯价格持续下跌影响,聚酯切片亏损逐渐扩大。5月涤纶价格快速下跌,主要受上游PTA和乙二醇价格下跌影响。截止月末,江浙涤丝市场延续盘稳整理,POY150/48 主流报 7400-7600 元/吨,下跌1100元/吨左右,FDY150/96 主流报 7600-7800 元/吨,下跌1000元/吨左右,DTY150/48 主流报9100-93000 元/吨,下跌1000元/吨左右。

图表7:聚酯产品价格图表

图表8:PTA产业链负荷率

图表 12:PTA 库存天数

图表 13:涤丝库存天数

数据来源:WIND,方正中期研究院

5、操作策略

OPEC、美国原油持续增加,压制原油反弹。亚洲PX检修装置陆续重启,PX价格走低拖累PTA成本支撑,PTA开工率在70%左右,开工率有进一步上升的预期。随着淡季来临,下游聚酯产销平淡、库存增减,预计开工率下降,对PTA需求将减少。但在5000关口附近继续下跌空间有限,预计6月PTA呈区间震荡走势。

- 其他新闻

- 更多>>

- ·东方丝绸市场:里料行情处于淡季…

- 2015-07-01

- ·有关部门将在7-8月轮出部分储…

- 2015-07-01

- ·2015年美国棉花实播面积同比…

- 2015-07-01

- ·预计到2016-2017年新疆…

- 2015-07-01

- ·南充将建全国最大丝纺服装生产基…

- 2015-07-01

- ·美国国家标准与技术研究院开发出…

- 2015-07-01

- ·深圳:大型商场设置旧衣服回收箱

- 2015-07-01

- ·鑫港纺机两款经编机新品全球首发

- 2015-06-30

- 纺织百科

- 更多>>

- ·丝光牛仔布生产过程

- 2012-03-21

- ·天丝(TENCEL)面料

- 2012-03-20

- ·部分针织后整理技术名词解释

- 2012-03-21

- ·关于面料色泣

- 2012-03-20

- ·面料测试项目

- 2012-03-22

- ·卫衣

- 2012-03-21

- ·针织面料

- 2012-03-20

- ·坯布的几个基本概念

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

网站备案/许可证号:浙ICP备11055134号-1 热线:0575-85751723 0575-85751780 在线QQ:672460491

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络