欢迎光临,

欢迎光临,

要点及策略:

下周二美农业部种植面积报告发布,市场普遍预期美棉种植面积不排除下调可能,国际市场存反弹预期,对郑棉亦构成提振。抛储细则呼之欲出,利空之前有所反应,不过度看该方面利空,而后续青黄不接,高质量手采棉供需偏紧,对市场有支撑,不排除阶段涨动可能,空单逢低注意出脱,多单逢低12500 一带可适当介入,消息面关注下周二种植面积报告数据指引。

1、上周行情回顾

2、基本面动态

2.1 棉纺PMI回落

2015 年国储棉轮出方案已呼之欲出,新疆大多地区的棉花加工企业普遍认为储备棉价格将为现货市场起到托底作用。整个市场对之前储备棉轮出打压棉价的恐慌情绪明显降温。部分棉花已经大量移库至内地的南疆棉企甚至计划7 月上旬小幅上调棉花售价,一方面是截止到6 月底,无论疆内监管库还是棉花消费区仓库高品级手采棉已经寥寥可数;另一方面相对于2012 年国储棉,14/15 年新疆棉在更占品质优势。不少棉花企业分析,目前离新棉上市不足两个半月时间,国储棉的压力非常大,再加上品质错位等原因,轮出的过程可能会较长,对市场的压力或有所减缓。

2.2 下游备货加速或支撑市场

从近期疆棉的加工及入库情况来看,入库量相对稳定,出库量有所增加,截止6 月25 日,新疆棉花入库量417.35 万吨,较上周同期持平,出库量317.18 万吨,周同比继续增加,增幅1.8%。说明粮源有限而棉纺企业备货积极性开始增加。不过自12 日起,乌鲁木齐铁路局对出疆的部分重点产品下浮15%运价,其中棉花运价平均吨公里运费由0.161 元下调为0.137 元,按照平均运程4000 公里测算,每吨运费减少90 元/吨,相当于缩减成本,变相压制棉价。

2.3 国内现货

本周棉花现货市场下跌。截止本周五,3128 棉花价格指数13291,较上周同期跌44,2129 棉花价格指数14000,较上周跌16。

2.4 郑棉仓单情况

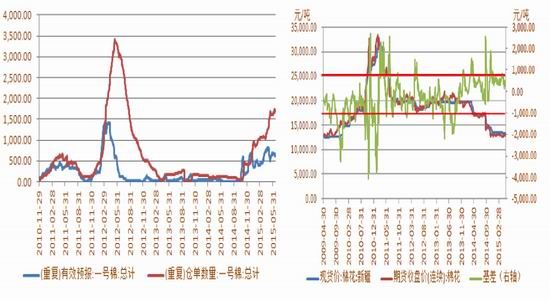

郑商所棉花期货仓单下降,截止6 月26 日,仓单数量为1628 张,较上周减少80 张;有效预报数量为613 张,较上周减少1 张。

2.5 郑棉主力持仓变化

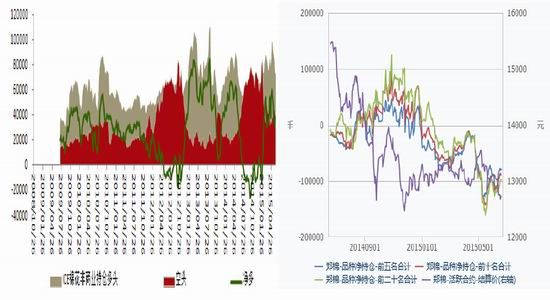

郑棉主力持仓继续减少,截止6 月26 日,主力持仓前20 名多头130587 手,空头178873 手,净空48286手,较上周同期减少872 手。主力净空在下降,市场向下动能减弱。

2.6 美棉周度出口销售

美农业部周四公布的棉花出口销售报告显示,截止6 月18 日当周,美国2014/15 年度棉花出口净销售60500 包,较之前一周增加15%,但较此前四周均值下滑24%。出口装船187600 包,较之前一周下滑10%,较此前四周均值减少35%。

2.6 美棉播种

美农业部在每周一公布作物生长报告,据本周一报告,截止6 月21 日当周,美棉播种进度94%,上周为91%,去年同期99%,五年均值100%。美棉播种进度一般,但已播种的棉花生长良好,令近期美棉动能不足。

2.7 CFTC 报告显示美棉期货非商业持仓净多减持

据CFTC(美国商品交易管理委员会)最新公布的基金持仓报告,截至6 月16 日,ICE 棉花期货市场仅期货的非商业性持仓多单68947 张,较前周增加2511 张;空单39447 张,较前周增加3494 张;持仓净多单29500 张,较前周减少938 张。主力多、空头均增持,空头增持相对明显一些,资金做多热情仍待增加。

3、基本面数据跟踪

图1 ICE棉花非商业持仓净多激增 图2 棉花品种净空减持

图3 郑棉仓单统计 图4 基差缩减

图5 近月偏弱 远月偏强

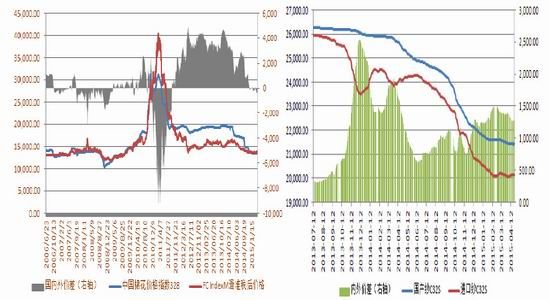

图6 中国棉花价格低于进口棉花价格 图7 进口棉纱价偏低,进口压力仍存

4、简要操作建议

下周二美农业部种植面积报告发布,市场普遍预期美棉种植面积不排除下调可能,国际市场存反弹预期,对郑棉亦构成提振。抛储细则呼之欲出,利空之前有所反应,不过度看该方面利空,而后续青黄不接,高质量手采棉供需偏紧,对市场有支撑,不排除阶段涨动可能,空单逢低注意出脱,多单逢低12500 一带可适当介入,消息面关注下周二种植面积报告数据指引。

- 其他新闻

- 更多>>

- ·1-8月全国家纺出口数据统计及…

- 2013-09-30

- ·江苏发服装激发全民健身志愿服务…

- 2013-09-30

- ·美国MakerBot发表时尚成…

- 2013-09-30

- ·思明区三举措助力服装总部企业转…

- 2013-09-30

- ·内外贸走强拉动家纺业复苏

- 2013-09-30

- ·胡志明市预估第4季纺织鞋业等产…

- 2013-09-30

- ·印尼需要大量纺织专业人才

- 2013-09-30

- ·2013年泰国成衣出口有望比2…

- 2013-09-30

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络