欢迎光临,

欢迎光临,

摘要

截止到2015年6月28日,2014棉花年度全国共有15个省区, 1541 家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验量达到22693440包,5137836吨,其中新疆18391684包,4164042吨。

上半年市场棉花工业库存和商业库存先扬后抑,下半年仍将会呈现先扬后抑过程,郑商所棉花库存持续增加,预计后期仍将会缓慢增加。

一方面本年度棉花产量下滑将会超预期,棉花消费作用将会持续显现,后期密切关注国家抛储、以及下个年度棉花直补价格等各方面的情况;另一方面预计下个年度棉花产量继续大幅下滑。

建议产业客户积极入市在远期合约进行买入保值,投机者逢低可以做多,逢高离场。

一、行情回顾

期货方面:2015年一季度是皮棉集中销售期,导致现货价格出现进一步下滑,结果棉花价格大幅波动,而且市场担心后期国家将会根据棉花销售情况进行抛储,预计将会对棉花价格会形成长期压制;但目前来看,从国家层面来看国家将不会打压棉价,此外本年度棉花产量下降将会超预期,随着国家政策的转变,我国棉花种植收益将会继续降低,棉花产量在未来几年将会持续下滑,供给将会逐步减少,棉花需求保持较为稳定,短期受新疆机采棉以及国家抛储等方面的预期影响棉花价格上涨压力较大;二季度棉花价格随着销售进度的推进棉花价格反复震荡,但由于新疆机采棉的质量不能满足国内大部分纺织厂的要求,价格大幅回落,仍然无人问津,并且拖累国内棉价进一步下滑,加上棉花抛储预期逐渐实现,棉花价格开始逐渐回落;预计下半年随着棉花供给减少、棉花质量提高,预计棉花价格重心将会继续逐步太高。

图1:郑棉1509合约图

资料来源:文华财经 中原期货研发部

现货方面:截至6月底其中进口棉花价格逐渐企稳,1%的配额港口提货价为11704元/吨附近震荡,滑准税价格提货价在13937元/吨附近,国内328到厂价为13248元/吨附近震荡,目前来看进口棉花价格以及国内棉花现货价格开始逐渐企稳,震荡幅度逐渐缩小,

基差和价差方面:整体上棉花国内外价差开始企稳,并维持在0至1000元/吨区间震荡,预计这个棉花价差区间将会成为新常态,在此区间可以进行一定的套利;基差方面维持在0至1000元/吨的区间震荡,现货价格高于期货价格,在此区间之外可以进行基差套利交易。

图2:328-期货活跃基差图

图3:CCI328与进口棉价差

资料来源:Wind 中原期货研发部

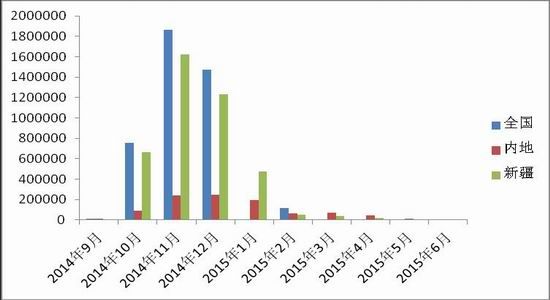

二、截至目前新年度棉花公检达513万吨 棉花公检已经结束

截止到2015年6月29日,2014棉花年度全国共有15个省区, 1541 家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验量达到22693440包,5137836吨,其中新疆18391684包,4164042吨。

图4:2014/2015年度中国棉花公检数据

资料来源:Wind 中原期货研发部

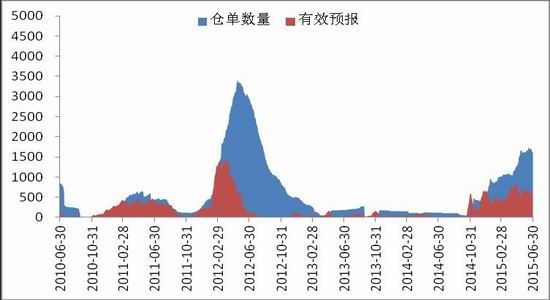

三、郑棉注册仓单继续增加

截至6月30日,郑棉注册仓单1595张合计66990吨,有效预报621张合计26082吨,总计2216张合计93072吨。预计14/15年度新棉预报仓单将会继续增加。

但郑棉注册仓单大多是低等级棉,其中注册仓单多为多为白棉三级、四级以及淡点污棉。

图6郑棉注册仓单和有效预报

数据来源:Wind 中原期货研发部

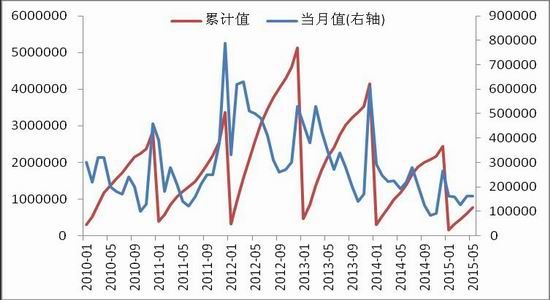

四、2015年1-5月份棉花进口量同比降34.3%

据国家海关最近统计数据显示,截至20145年1-5月份我国进口棉花值为772078.31吨,同比降34.3%,主要原因在于受中国国内棉花新棉价格降低的影响,导致国内外棉花价格差逐渐缩小,国内纺织企业开始愿意更多的购买国内棉花,结果进口急剧下降。

图7:棉花进口图

数据来源:Wind 中原期货研发部

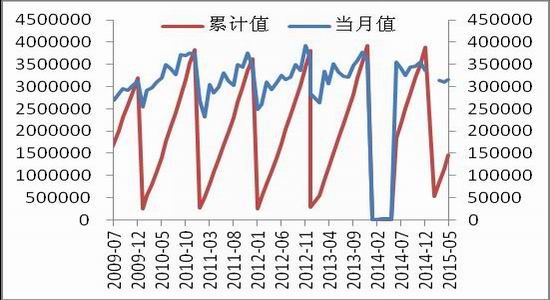

五、2015年1至5月份棉布产量继续弱势回升 进口进一步下滑

据国家统计局最新数据显示,截至2015年1-5月我国棉布累计产量14.7亿米,同比略增2.98%。究其原因在于我国棉花价格下降导致纺织企业成本降低,进而企业竞争力提升导致我国棉布的产量将会稳步增加。

来自海关统计数据显示, 2015年1-5月我国棉布进口量累计为0.7亿米,同比减22%;预计随着国内棉花价格降低、棉纱进口增加以及化纤替代性增强,棉布进口将会进一步减少。

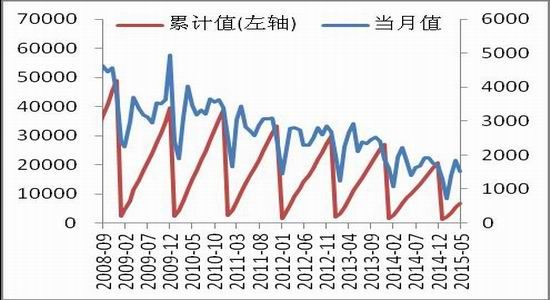

图8:棉布产量当月值和累计值

图9:棉布进口当月值和累计值

资料来源:wind 中原期货研发部

六、纱线产量以及棉纱进口增速进一步回落

据国家统计局统计的最新数据显示,2015年1-5月份我国纱线产量累计值为1512.7万吨,同比增2.12%,总体上我国纱线产量增速处于从高位回落阶段,主要原因在于我国需求降低,但受刚性需求影响,纱线增长将会持续下去,后期将会有所改善。

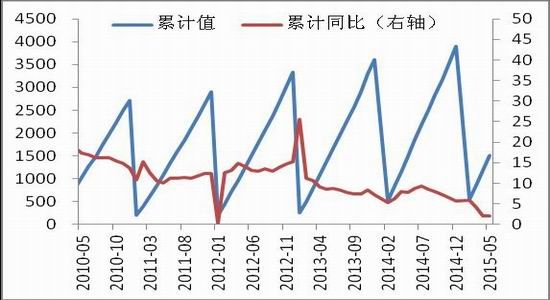

而来自海关总署的信息, 2015年1-5月份我国进口棉纱量为99万吨,同比增16.9.3%, 究其原因,主要是国外纱价格较低,我国纺织企业为进一步降低成本,国内纺织企业继续进口国外纱。

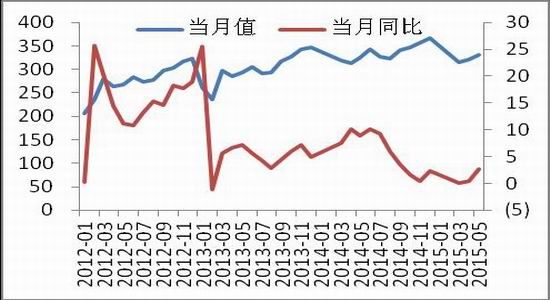

图10:纱产量当月值和当月值同比

图11:纱线产量累计值和累计值同比

资料来源:wind 中原期货研发部

图12:棉纱进口

资料来源:wind 中原期货研发部

七、棉花商业库存和工业库存呈现缓慢下降趋势

截止2015年5月底全国棉花商业库存241万吨(包括外棉和进入流通环节棉花、不包括国储棉),较上月减少了50万吨,其中新疆商业库存量未出疆123万吨,内地商业库存量118万吨;到2015年5月份工业库存为52.1万吨,整体上工业库存较为稳定,但仍呈现略微下降趋势。

图15:棉花工业库存和商业库存

资料来源:中国棉花信息网 中原期货研发部

八、抛储细则正式出台

经国务院批准,有关部门决定按照有利于促进产业持续健康发展、引导市场平稳运行、减轻财政负担、完善棉花储备调控机制的原则,并采取“不 对称轮换、先轮出后轮入、多轮出少轮入”的方式,有序消化国家储备棉库存,逐步将储备规模降至合理水平。

根据当前棉花供需情况和市场运行态势,今年将于7、8月份通过全国棉花交易市场以公开竞价的方式安排储备棉轮出。轮出数量暂按100万吨安排,9月份新年度开始后停止销售,具体数量和价格安排是:2011年的国产棉33万吨,竞卖底价(折标准级3128B,下同)为13200元/吨;2012年的国产棉47万吨,竞卖底价为14200元/吨;2012年的进口棉20万吨,竞卖底价为15500元/吨。轮入将根据轮出实际成交情况以及后期市场运行情况另行安排,在新棉集中上市期间择机开展,轮入数量最多不超过本次轮出数量的40%,价格随行就市。

本次储备棉轮出将于7月上旬开始,具体交易细则请关注近日全国棉花交易市场相关公告。

九、行情展望

短期来看随着国内棉花进行抛储,棉花价格将会反复震荡;

长期来看随着棉花供给减少以及棉花质量整体提高,棉花价格重心将会逐步上移。

建议主要采取逢低做多策略。

- 其他新闻

- 更多>>

- ·长绒棉价格回落 市场较为悲观

- 2016-01-29

- ·印度棉纱价格大涨 12月出口大…

- 2016-01-29

- ·ICE期棉和油价一起反弹,因认…

- 2016-01-29

- ·冷冬”过后 印染行业“春天”不…

- 2016-01-29

- ·程伟雄:班尼路节节败退的原因在…

- 2016-01-29

- ·本财年上半年巴非纺织类产品出口…

- 2016-01-29

- ·直面挑战 中国纺织工业凸显发展…

- 2016-01-29

- ·人民币兑日元贬值零售降温 步香…

- 2016-01-29

- 纺织百科

- 更多>>

- ·麻型织物的特点和品种

- 2012-03-21

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- ·摇粒绒

- 2012-03-20

- ·天丝(TENCEL)面料

- 2012-03-20

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·非织造布

- 2012-03-21

- ·凉爽纤维面料

- 2012-03-21

- ·湿法无纺布

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络