欢迎光临,

欢迎光临,

摘要:

1、截止到 2014/15 年度,全球棉花仍是产大于销的局面,故库存继续累积。而 2015/16 年度,主产国棉花播种面积继续减少,产量也在厄尔尼诺发生背景下预计将继续下滑,需求则延续好转态势,预计产量开始小于需求,去库存模式正式开启。但就棉市历史性规律而言,去库存初期,棉价整体仍弱势可能大。

2、单就 2014/15 年度我国的棉花产需来看,供需是稍有缺口的,尤其手摘棉需求强劲,后续青黄不接期供需偏紧,再加上 6 月份美农业部报告将美棉新作种植面积进一步下调的话,若再配合厄尔尼诺气候下的农产品炒作,棉格不排除得到支撑出现阶段性涨动可能,但基于摘要 1 里的整体预期走高的幅度不过度预期,尤其是国内仍处于国储棉的高压之下。

3、流动性不足,从成交、持仓来看,目前郑棉持仓量再度萎缩至 50 万手左右,成交量缩减至 10 万手之余,市场较为不活跃。进入 2015 年后美棉非商业持仓呈现净多,近阶段净多数量稳定在 3-4 万手没有进一步放量。缺乏资金支持,今年仍软绵绵的可能较大,整体 12500-15000 之间高抛低吸操作为主。

1. 行情简要回顾

上半年,新年度种植面积缩减预期支撑市场,但终端需求仍显低迷拖累、国储棉威胁下,郑棉 12800-13700之间窄幅整理为主,成交、持仓双双下降,市场热情不足,用软绵绵来形容再恰当不过。种植面积缩减题材提振,出口支撑,而无抛储压力下的美棉表现要稍好于郑棉,年初从成本价 58 美分位置回升,至高点 68 美分后回落,近期 68 美分高位回落,且资金净多呈减持态势,弱势尚未改。

图 1 郑棉走势

图 2 ICE 棉花走势

资料来源:文华财经 方正中期研究院

2. 供需基本面分析

政策可以反映到供需上,宏观可反映到资金流动性上,影响郑棉走势的最主要因素归结起来为供需,资金 流动性及期现价差情况。下面主要从这几方面出发,来探究下棉花市场的运行趋势,供投资者参考。

2.1 全球棉花:主产国种植面积下滑 去库存模式开启

2.1.1 全球棉花供需

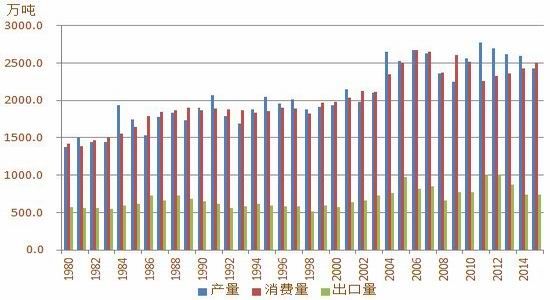

2012 年开始主产国棉花种植面积及产量呈逐年下滑态势,而全球需求也于 2012 年开始逐年恢复,供大于需的局面在逐渐改善。但截止到 2014/15 年度,仍然是产大于销的局面,故库存仍在累积。

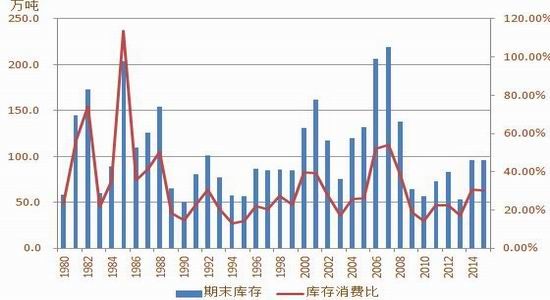

据美国农业部数据,2014/15 年度全球棉花产量预计 2596.9 万吨,同比下降 0.95%;消费量为 2424.9 万吨,同比增加 2.62%;期末库存 2400.5 万吨,同比增加 7.64%。代表供需水平的库存消费比继续增加,由 2013/14年度的 94.38%上升至 98.99%。

而 2015/16 年度,主产国棉花播种面积继续减少,产量也在厄尔尼诺发生背景下预计将继续下滑,需求则延续好转态势,预计产量开始小于需求,去库存模式正式开启。

据美国农业部数据,2015/16 年度全球棉花种植面积达 3177 万公顷,较 2014/15 年度下降 206 万公顷,降幅 6.1%。单产初步预计 761.80 公斤/公顷,较 2014 年下降 5.13 公斤/公顷,降幅 0.67%。2015/16 年度全球棉花总产预计 2422.2 万吨,同比下降 6.7%;消费量为 2508.1 万吨,同比增加 3.4%;期末库存 2314.2 万吨,同比下降 3.6%。代表供需水平的全球棉花库存消费比由 2014/15 年度的 98.99%下降至 92.27%。

图 3 全球棉花连年产大于需局面有转变

图 4 全球棉花期末库存与库存消费比

图 5 全球棉花期末库存主要集中在中国

图 6 全球棉花期末库存与库存消费比(不含中国)

资料来源:USDA 方正中期研究院整理

分析全球棉花库存组成发现,近年全球棉花库存中近 60%的棉花库存集中在中国,如果刨除中国的话,全球棉花 2015/16 年度期末库存在 958.2 万吨的水平,代表供需水平的库存消费比为 55.57%,2014/15 年度为58.82%,2013/14 年度为 53.66%。

中国棉花库存大部分集中在了国储库存里,在 2011 年棉价急速过山车式下跌后,国家为保护农民收益,开始了为期 3 年的收储,进而支撑国内棉价在 2011-2013 年相对偏高,迫使纺织企业进口增加,进而拉动国际需求,从而变相支撑外棉在这几年时间里亦呈现抗跌偏强态势,中储棉成为名副其实的熊市接盘侠,但在保护农民支撑市场的同时却损害了产业发展,棉纺企业成本高企,利润下滑,为缓解这种矛盾国家于 2014 年取消收储政策改为目标价位制,收储取消后价格市场主导,进而急速下滑,棉企成本下滑元气开始恢复,但国储巨量库存仍需时间消化,给疲弱的市场带来后遗症,2011-13 年支撑市场的代价是压制目前的市场。

2.1.2 美国棉花供需

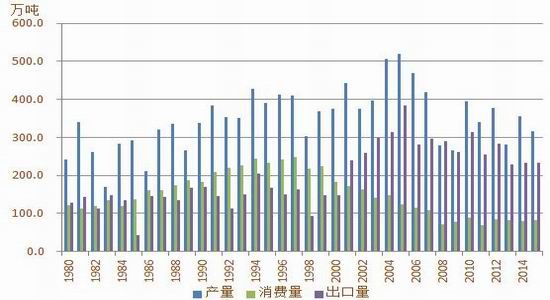

美国棉花消费水平不高,需求主要靠出口拉动,产量与出口变化是决定当年供需水平的关键因素。2014/15年度美国棉花产量达到 355.3 万吨,同比增幅达 26.4%;出口量为 233.0 万吨,同比增幅 1.6%,产大于需,期末库存回升至 95.8 万吨,同比增幅高达 79.6%,代表供需水平的库存消费比 30.6%,处于 2010 年来的高位水平。目前 2015 年度美棉种植已经展开,市场预计美国棉花种植面积将明显下降,据美国农业部数据,预计 2015 年美国棉花种植面积将降至 348 万公顷,同比减少 8%。产量预估 315.7 万吨,同比降幅 11%。出口 233 万吨,同比持平。消费量 83 万吨,同比增幅 3.6%。年度产销平衡,期末库存维持 2014/15 年度的 95.8 万吨,库存消费比 30.32%,较 2014/15 年度的 30.60%稍有下滑。种植面积数据可能在 6 月份的种植面积报告里会有修正,根据目前市场的反馈来看,不排除继续调低种植面积的可能,因之前因干旱导致个别棉区的播种并不是很顺利。

美棉出口需求来看,近两年美棉出口基本稳定,一方面受配额控制中国棉花进口下滑,美棉出口受到一定冲击,而另一方面,中国纺企赴越南等地投资增加部分国际出口需求,而亚洲主要出口国印度则因收储导致价高而使出口受阻则变相给美棉出口机会。尽管美棉年度出口整体预期一般,但今年上半年美棉出口装船相对较快,支撑美棉市场阶段走高,但持续性恐不足。美棉将是供需两弱的局面,走高空间有限。

图 7 近年美国棉花产需变化

图 8 美棉库存消费比稍有回落

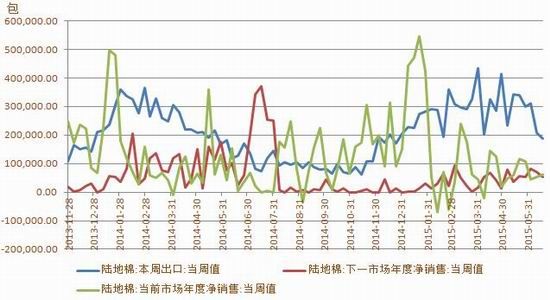

图 9 2014 年度美棉出口销售整体低位

图 10 近阶段美棉出口装船加快,提振市场

资料来源:USDA 方正中期研究院整理

2.1.3 去库存初期 棉价仍维持弱势概率大

图 11 全球棉花供需水平与 ICE 棉花价格关系

图 12 美棉供需水平与 ICE 棉花价格关系

资料来源:USDA 方正中期研究院整理

对比历年美棉期价与全球棉花库存消费比之间的关系,我们发现,全球库存消费比在高位时,期价回落为主,一般期价回落开始于库存消费比回升到一定程度时,而期价终止跌势要在库存消费比下降到一定程度时,往往库存消费比开始下降的第一年价格难以有效止跌。再来看美棉库存消费比与期价关系,美棉库存消费比和美棉价格走势关系更为密切一些,库存消费比从低位回升时,表示供需向宽松转变,往往伴随着价格的回落,当库存消费比回升到一定的高度转而回落时,价格开始止跌回升,我们也可以看到,价格的变化较库存消费比的变化有所滞后,库存消费比高位回落的第一年,价格并未止跌上涨,而是仍延续弱势运行为主,随着库存消费比的进一步回落,价格方止跌回升。在一定程度上说明,即便今年全球棉花供需库存消费比从高位回落,进入去库存阶段,但鉴于库存仍处相对高位,价格止跌有效上行可能不大,整体可能仍维持弱势运行的可能更大一些。郑棉与美棉阶段分化,但长期来看大势一致,对于郑棉的走势具有参考意义。

2.2 中国棉花供需格局——供给整体充裕

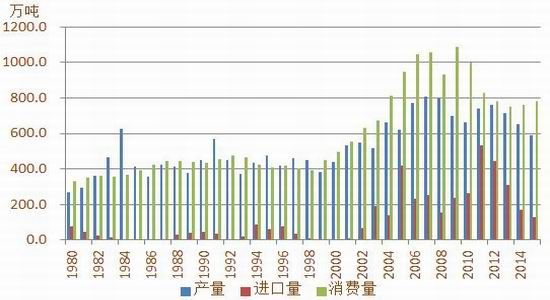

2.2.1 中国棉花总体供应充足

2014/15 年度我国供应总量约 2186.1 万吨,消费量为 762 万吨左右,明显供大于求。其中供应包括国储棉、新棉、进口棉,企业手中的结转库存。目前国储棉存量在 1050 万吨左右,可以说是占据供应量的半壁江山,但 无法在市场上自由流通,需要相关部门抛储才能形成有效供应;今年进口棉受配额数量制约,供应有限,发改委相关负责人表示原则上 2015 年在 89.4 万吨关税配额的基础上不再增发配额;涉棉企业手中的存棉在今年普遍看空后市背景下存量较低。单就本年度的产需来看,本年度国内棉花总需求量在 763.7 万吨左右,653 万吨的新棉供应量+89 万吨进口配额,尚有缺口约 22 万吨左右。从阶段性来看,后续阶段棉花尤其是手采棉供需偏紧,新疆棉花资源仅有 140 多万吨,其中供销紧张的手采棉可供货量不高于 100 万吨,而棉花每月消费量在 55-60万吨左右,在新棉上市前的 5-10 月份,还需要 300 万吨以上的皮棉,受配额限制,9 月底前进口外棉数量最多50 万吨,后期棉花缺口将逐渐表现出来尤其是高质手采棉,因此棉花价格不排除存在反弹的可能,但威胁是中储棉抛售及大量机采棉拖累,进入下半年后棉花抛储或将随时展开。

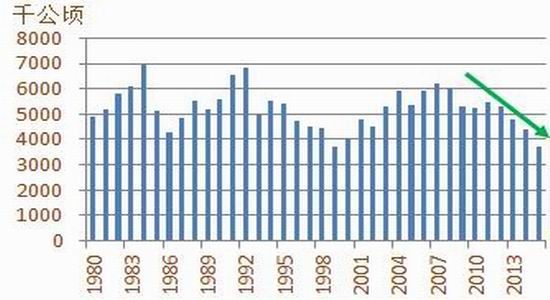

2.2.2 我国新棉种植面积大幅下滑

近年来粮食价格稳步上涨,而棉花价格起起落落极不稳定,2014 年棉价更是跌至 5 年来的最低谷,相对而言棉花的种植效益偏低。所以 2015 年棉花种植面积继续下降。根据国家棉花市场监测系统,2015 年全国种植面积降幅 20%左右。其中,内地大概减少 40%。新疆减少幅度应该在 10%左右。基于种植面积的下滑,2015/16年度我国棉花产量预计为 588 万吨,同比下降 10%,进口量 131 万吨,同比下降 22%,需求预计 784 万吨,同比增加 29%,期末库存预计 1356 万吨,同比下滑 4.7%,库存消费比由 186.7%下降至 173.1%。从年度供需转变来看,进入新年度后我国棉花供需宽松态势有所收敛,开始去库存,但库存消费比仍处在相对偏高的位置,从历年库存消费比与期价关系来看,去库存初期,期价整体仍还是会相对偏弱,国储压力下我国更是如此。

目前阶段新棉播种情况来看,播种基本完成,苗情良好,新棉层面暂缺少进一步炒作题材,后续市场关注天气变化。厄尔尼诺基本成型,但强度有待进一步观察。一般强厄尔尼诺发生时国内会南涝北旱,旱情相对于棉花来讲影响或不大,因棉花基本是怕涝不怕旱,但尚不排除资金借机短炒的可能性,若此市场或出现阶段涨动。

图 13 中国棉花播种面积减少趋势持续

图 14 中国棉花产量持续减少

图 15 中国棉花储备库存巨大

图 16 库存消费比与郑棉期价关系

资料来源:USDA 方正中期研究院整理

2.2.3 贸易:政策缩紧致中国棉花进口继续减少 但棉纱进口冲击仍在

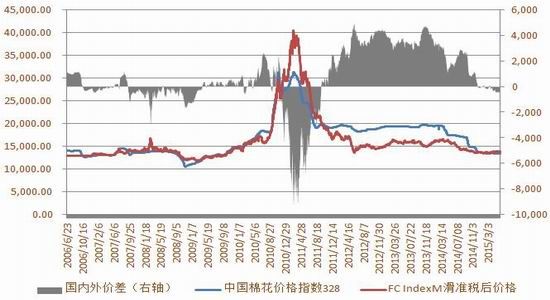

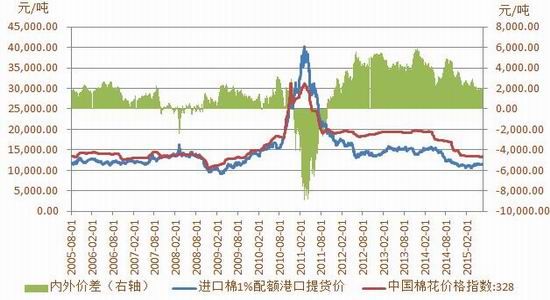

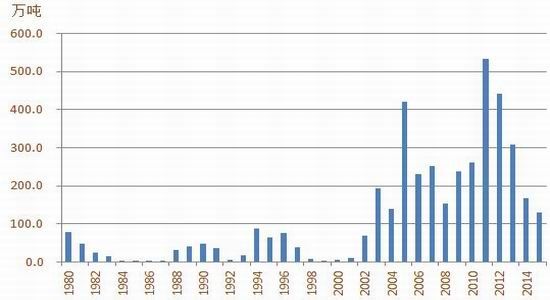

政府对 2015 年进口配额发放较严格,除发放按照加入世贸组织[微博]承诺的 89.4 万吨关税进口配额、满足纺织配棉等需要外,不再增发进口配额。对于进口棉花,配额内执行 1%关税税率,而配额外进口则适用滑准税形式暂定关税。6 月 25 日配额内棉花进口到港价 11317 元/吨,滑准税后到港价 13716 元/吨,国内 3128 级现货价格 13291 元/吨。配额内进口具有优势,但滑准税后不具优势。然而受国家控制,配额内进口数量有限。据海关数据,前 5 个月共进口 77.2 万吨,同比下滑 34.4%。不过尽管棉花进口下滑,但棉纱进口仍明显,仍相当于变相增加供应。

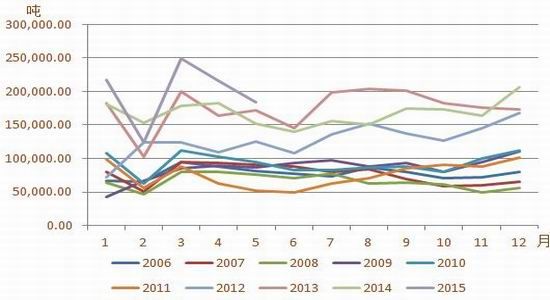

进口棉纱方面,进口棉纱 C32S 港口提货价 20065 元/吨,国产 C32S 棉纱价格 21120,进口棉纱仍有 1000余元/吨的优势。中国海关进出口数据显示,2015 年前 5 个月我国棉纱进口明显增加,1-5 月份进口量 99 万吨,同比增加 16.9%。变相增加棉花供应,进而对国内棉价形成相对压力,外强内弱延续,直到内外棉纱价差出现回归。

图 17 国内与进口棉(滑准税及配额内)价差走势

图 18 中国棉花进口逐年下滑

图 18 中国棉花进口逐年下滑

图 19 1-5 月棉花进口明显下降

图 20 国内与进口棉纱价差走势

图 21 1-5 月纱线进口量明显增长

资料来源:Wind、方正中期研究院整理

2.2.4 需求:中国下游消费稍有改善 但仍待恢复

近几年来,在全球经济不景气的背景下,中国纺织工业经济增长明显减速,生产、出口、投资均呈现放缓态势,效益明显下滑。同时,政策性收储造成的不合理内外棉价差、人民币不断升值等因素导致中国纺织品国际竞争力大幅减弱,服装出口订单流失严重,国产棉持续流入国储库存,现货贸易清淡,造成棉花产业的不良发展,整体行业均处于相对低迷状态,尽管近来稍有好转但力度有限,对上游原料的提振较为有限。

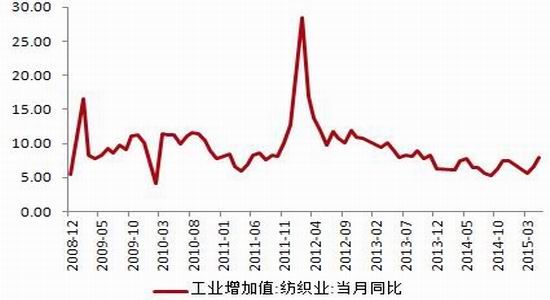

2015 年 1-5 月,我国纺织业工业增加值同比值在 5.6-8%低位运行,终端服装工业增加值同比值亦疲弱,在3.8-6%的低位运行。从 2012 年以来纺织及服装产业连续三年处于这种低位运行的状态,目前这种态势有改善但幅度较为有限,尤其终端服装产业仍旧低迷。上半年我国纱线、棉布、布产量增幅整体维持低位,因国内纺织品服装内销及出口形势均表现不佳,制动力尚显不足,还需时间来进一步恢复。(如下图)

图 22 我国纺织业工业增加值增速持续放缓

图 23 我国服装业工业增加值增速低位运行

图 24 我国纱线月产量及同比增幅走势

图 25 我国布月产量及同比增幅走势

图 26 我国棉布月产量走势

图 27 我国服装月产量走势

图 28 我国纺织服装零售状况

图 29 我国纺织服装出口情况

图 30 我国棉纺 pMI 指数从低谷向好

图 31 纺织业新订单等指数亦显示好转迹象

资料来源:中国棉花信息网 方正中期研究院整理

3. 流动性分析——资金做多信心不足 仓单不断增加

3.1 成交持仓放大后再度收缩,注册仓单不断增加

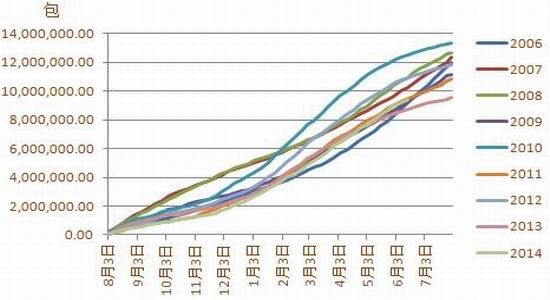

数据显示,2014 年下半年起,郑棉成交持仓量曾双双放大。其中,郑棉总持仓在 11 月中下旬最高达到 973940手,这一数据甚至高于 2010-2011 年的棉花持仓量;成交量也短期超过 100 万手,但远不及 2010-2011 年的水平,说明投资者相对较为谨慎。之后量能开始不断缩减,2015 年 3 月底,持仓量萎缩为 30 多万手,成交量也仅仅十几万手,之后量能有所走升,但始终难掀大浪,持仓量最高到达 70 万手,成交量 40 万手左右,而目前持仓量再度回归至 50 万手左右,成交量依然在 10 万手之余徘徊。与 3 月底水平相差不多,市场量能仍不足。

图 32 郑棉成交持仓量大幅增加

图 33 郑棉仓单量明显增加

- 其他新闻

- 更多>>

- ·2015亚欧商品贸易博览会纺织…

- 2015-05-26

- ·墨西哥低估价格鞋类产品进口减少…

- 2015-05-26

- ·中国针纺织协会调研沙市区针纺产…

- 2015-05-26

- ·美国产棉区普遍降雨 高等级供应…

- 2015-05-26

- ·美棉装运完成80% 下年度出口…

- 2015-05-26

- ·印度:CCI竞卖累计棉花成交2…

- 2015-05-26

- ·金石期货:原油延续振荡 PTA…

- 2015-05-26

- ·印度棉抛储备受市场关注 实施日…

- 2015-05-26

- 纺织百科

- 更多>>

- ·纺织品的印染和后整理

- 2012-03-20

- ·棉纱丝光要求

- 2012-03-21

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·卫衣

- 2012-03-21

- ·美国四分制标准

- 2012-03-20

- ·复合斜纹组织

- 2012-03-21

- ·丝光牛仔布生产过程

- 2012-03-21

- ·摇粒绒

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络

|

|||||||||||||||