欢迎光临,

欢迎光临,

一、本月行情回顾

1.期货行情回顾

图1 PTA主力合约日K 走势图

数据来源:文华财经、神华对冲研究院

受原油大幅下跌及下游需求淡季等利空影响,本月PTA 呈震荡下探走势,主力合约1509最低下探至4352 元/吨,月末收于4570 元/吨,较前月末下跌332 元/吨,月跌幅6.77%,持仓减少52.8 万手至57.51 万手。

2.现货行情回顾

图2 PTA 现货价格及基差

数据来源:Wind 资讯、神华对冲研究院

本月PTA 现货价格震荡下跌,内盘PTA 相对前月末下跌310 元至4520 元/吨,月跌幅6.42%;外盘PTA 相对前月末下跌95 美元至620 美元/吨,月跌幅13.29%;期货主力合约1509期价相对现货价格升水约50 元/吨。当前PTA 市场气氛略显偏弱,报盘意向4520-4550 元/吨自提/送到,递盘意向4500 元/吨及偏上送到,有实单成交在4525 元/吨仓单。美金盘价 格持稳,报盘意向630-660 美元/吨,递盘610 美元/吨及偏上,商谈维持在620-630 美元/吨。

二、基本面分析

1.宏观面动态

(1)国外:

美国7 月服务业活动增长速度较6 月加快,因就业和新业务成长加速。数据显示,7 月美国服务业采购经理人指数(PMI)初值升至55.2,略高于路透调查分析师预估的55,6 月终值为54.8。7 月服务业PMI 报告中的新业务分项指数上升至56.8,为4 月以来最高,6 月为56.3。就业分项指数较上月小升。

欧元区7 月制造业PMI 初值52.2,不及前值和预期的52.5;欧元区7 月服务业PMI 初值53.8,不及前值的54.4 以及预期的54.2;欧元区7 月综合PMI 初值53.7,不及前值的54.2 以及预期的54.0。

(2)国内:

7 月份中国制造业采购经理指数(PMI)为50%,较上月下降0.2 个百分点。生产、订单等主要分项指数也有所回落。当月非制造业商务活动指数为53.9%,比上月微升0.1 个百分点。7 月份PMI 指数小幅下降,但仍在50%的荣枯线上,表明未来经济增长总体仍然趋稳,但稳定的基础不够巩固。7 月份PMI 中各项订单指数均小幅下降,显示国内外市场需求水平仍不够稳定;虽然产成品库存指数小幅下降,但采购量指数、原材料库存指数、进口指数等都小幅下降,反映企业信心不足,去库存活动仍有可能继续。

2.原料端价格走势

(1)原油:

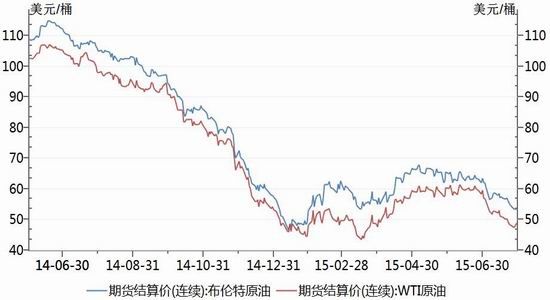

图3 WTI 原油期货价、布伦特原油期货价走势图

数据来源:Wind 资讯、神华对冲研究院

本月原油期货价格在供过于求的格局下大幅下跌,美国WTI 原油09 月份主力合约期货价本月下跌12.68 美元,收于46.77 美元/桶,月跌幅21.33%;布伦特原油09 月份主力合约期货价本月下跌12.29 美元,收于51.85 美元/桶,月跌幅19.16%。

当前原油市场消息,美国最近一周的EIA 原油库存减少420 万桶,市场预期减少70 万桶,远远超出市场预期;同时美国产量也出现下降,原油产量相对前周下降14.5 万桶至941.3万桶/日;美国原油产量下降较为明显,但周五贝克休斯数据显示美国石油钻井平台连续第二周增加,美国原油减产的可持续性还需进一步确认。同时其他产油国的原油产量仍处增产阶段,路透7 月31 日公布的调查显示,石油输出国组织(OPEC) 7 月石油日产量受伊拉克影响有所上升,增加14 万桶至3201 万桶/日,达到历史高点。而俄罗斯7 月原油产量为1065万桶/日,6 月份原油产量为1071 万桶/日;近几个月俄罗斯原油产量在高位1070 万桶/日附近波动。

当前全球原油市场供过于求的格局延续,油价承压下跌。随着油价跌至前期低点附近,下跌速度或将减缓,后续美原油多可能在40—50 美元/桶区间震荡徘徊。

(2)PX:

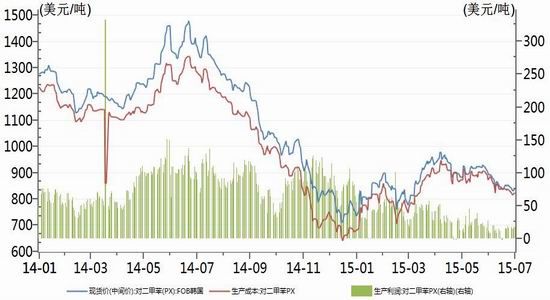

图4 PX 价格走势及生产利润估算

数据来源:Wind 资讯、神华对冲研究院

本月PX 受初始端原油下跌影响,其价格呈震荡下跌走势。FOB 韩国PX 价格较前月末下跌58.5 美元至839.5 美元/吨,月跌幅6.51%;CFR 中国台湾PX 价格较前月末下跌59.5 美元至859.5 美元/吨,月跌幅6.47%。当前CFR 中国PX/CFR 日本石脑油差价在370.5 美元/吨附近波动,PX 生产利润约为70 美元/吨。

PX 装置方面,国内装置中腾龙芳烃产能160 万吨的装置处于检修中;扬子石化PX 装置开工率在80%左右;金陵石化装置开工率维持70%多,7 月份国内对二甲苯开工率维持70%附近;而7 月份亚洲地区供应大量增加,韩国产品大量进口至中国,供应增加使得PX 外盘价格大幅下降。8 月份中金石化有投产预期,亚洲PX 开工率回升供应预增,估计8 月份PX价格在原油下跌及供应增加的情况下将承压走低。

3.供需分析

(1)工厂负荷率

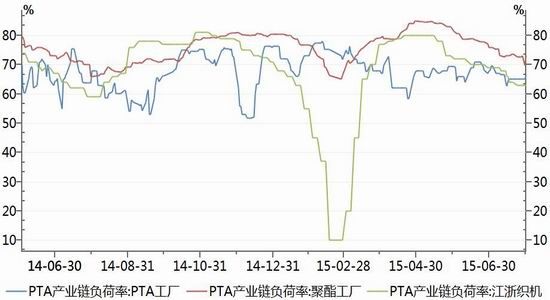

PTA 装置方面,福建佳龙石化位于石狮60 万吨/年的PTA 装置目前仍然维持停车状态,初步计划于9 月初重启,具体时间尚未确定;宁波三菱石化70 万吨/年的PTA 装置近期在经历重启前调试阶段后于7 月29 日重启;三房巷海伦石化两套120 万吨/年装置,其中一套 60 万吨/年装置满负荷运行,另外一套60 万吨/年装置目前负荷50%运行。

图5 PTA 工厂、聚酯工厂及江浙织机负荷率走势图

数据来源:Wind 资讯、神华对冲研究院

本月PTA 负荷率相对前月末下降1.8%至66.2%;下游聚酯工厂负荷率由前月末的76%回落至73%;终端纺织业江浙织机负荷率回落较为明显,由前月末的69%回落至63%。随着PTA价格下跌,PTA 生产亏损幅度加大,厂商生产积极性受打压,估计PTA 负荷率回升幅度有限;而终端纺织仍处淡季,纺织工厂负荷率降至63%低位,下游聚酯受其拖累负荷率在低位徘徊,对PTA 需求支撑较弱,当前PTA 动态供需略偏宽松。

(2)PTA 期货注册仓单

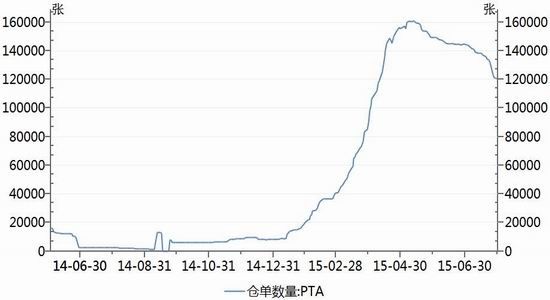

图6 PTA 期货注册仓单

数据来源:Wind 资讯、神华对冲研究院

随着PTA 期价的持续下跌,PTA 生产亏损幅度加大,厂家生产积极性受打压,开工率低位徘徊,现货市场PTA 供应有限,PTA 注册仓单较前月末下降2.4 万张至12.02 万张,呈回落下降趋势。

三、后市展望及操作建议

图7 PTA 主力合约周K 走势图

数据来源:文华财经、神华对冲研究院

技术上,5、10 周均线空头排列、MACD 绿柱略有缩短、KDJ 三线处超卖区趋向金叉,近期技术性超跌存反弹需求。成本方面,当前原油仍处供过于求的格局,油价下跌寻底,对PTA 成本支撑减弱。供需方面,当前PTA 生产处亏损状态,厂商生产积极性较差,PTA 负荷率多可能低位徘徊,供应压力较小;而下游聚酯受终端纺织负荷率下降拖累,负荷率维持低位,估计8 月份下游需求仍处较弱水平,对PTA 需求支撑有限;总体供应略偏宽松。当前PTA 期价处近几年低位,走势较为抗跌;原油继续下跌或拖累其随行,但下跌的空间有限。建议前期空单在期价回落至4500 之下逢低减仓或止盈。

- 其他新闻

- 更多>>

- ·去年多省财政收入超预算 非税收…

- 2013-01-16

- ·阿里巴巴宣布马云辞任CEO 专…

- 2013-01-16

- ·国务院:降低农产品市场收费 免…

- 2013-01-16

- ·温家宝:认真研究房地产税收制度…

- 2013-01-16

- ·中国12月实际外商直接投资年降…

- 2013-01-16

- ·人民币汇率交易中间价:1美元对…

- 2013-01-16

- ·证监会12月新批准6家QFII…

- 2013-01-16

- ·香港人民币资金池将继续扩展

- 2013-01-16

- 纺织百科

- 更多>>

- ·植绒工艺详细介绍

- 2012-03-21

- ·棉纱丝光要求

- 2012-03-21

- ·毛型织物

- 2012-03-21

- ·加强斜纹的介绍

- 2012-03-21

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·还原染料

- 2012-03-21

- ·日本蓄热保温面料技术

- 2012-03-21

- ·复合斜纹组织

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络