欢迎光临,

欢迎光临,

报告要点

★现货方面:现货方面国家继续抛储,目前拍储成交持续清淡,企业多是刚需补库,棉花消费处于淡旺季交接期,预计后期随着秋冬装上市,棉花需求将会增加。

此外新疆个别地区棉花开始零星吐絮,建议密切关注新年度棉花开秤价格以及棉花加工成本。

★期货方面:郑棉在商品普遍大跌之后开始价格修复,预计后期将会持续,建议对 1 月合约采取逢低做多策略。

★投资建议:建议密切关注后期抛储以及新棉上市情况,长期来看主要采取逢低做多策略。

一、行情回顾

【期货行情回顾】

本周(8 月 3 日-8 月 7 日)美棉 12 月份低开低走,截至上周五美棉 12 月合约跌 2.42 美分至61.79 美分/磅。

郑棉继续震荡筑底;截至上周五 1601 合约跌 220 元 至 12415 元/吨。

【现货行情回顾】

本周(8 月 3 日-8 月 7 日)进口棉花价格指数(FC index M):本周 1%配额关税下港口提货价 11014 元/吨,跌 217 元/吨,滑准税下港口提货价 13562 元/吨,跌 117 元/吨;CCI328B价格指数为 13156 元/吨,涨 20 元/吨。

二、基本面因素

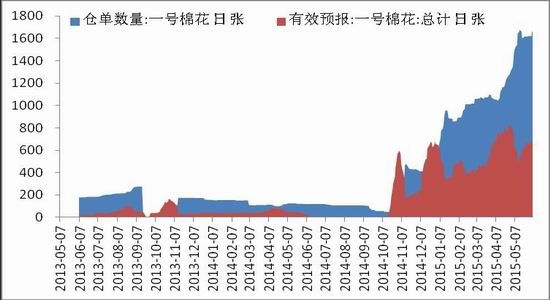

2.1.郑棉新棉注册仓单较上周继续减少

截至 8 月 7 日,郑棉注册仓单 627 张合计 26334 吨,有效预报 811 张合计 34062 吨,总计 1438张合计 60396 吨。预计 14/15 年度棉花仓单将会继续减少。

郑棉注册仓单大多是低等级棉,其中注册仓单多为多为白棉三级、四级以及淡点污棉。

图 1 郑棉注册仓单和有效预报

资料来源:wind 中原期货研发部

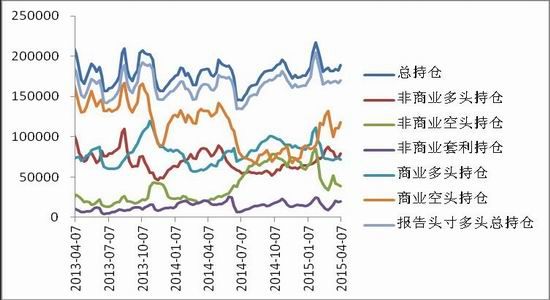

2.2. CFTC:总持仓减少 指数基金净多单增加 131 张

据 CFTC(美国商品交易管理委员会)最新公布的基金持仓报告,截至 7 月 28 日,ICE 棉花期货市场基金非商业性期货加期权持仓净多单 55486 张,较前一周减 2540 张;仅期货非商业性持仓净多单 52139 张,减 1999 张;商品指数基金净多单 65754 张,增加 131 张。

图 2 CFTC 持仓

资料来源:wind 中原期货研发部

2.3. USDA:新年度美棉实播面积较意向面积减少 同比减近两成

据美国农业部(USDA)6 月 30 日发布的美棉 2015/16 年度实际种植面积报告,2015/16 年度美棉实际种植面积约 899.8 万英亩,同比减少 18.47%,较 USDA 3 月份意向种植面积的 954.9 万英亩减少 55.1 万英亩;其中陆地棉面积 885.0 万英亩,同比减少 18.40%;皮马棉 14.8 万英亩,同比减 22.92%。

2.4. 截至目前新年度抛储成交 36994 吨

国内历史库存缓慢下降

据万得数据显示从 2004 年 8 月 23 日开始至今中国棉花收储总量为 18860320 吨,而抛储数据为 10272045 吨,库存为 8588275 吨,而国内棉花消费在 800 万吨,预计 2014 年度棉花产量在 600万吨以下,那么若国家保存一定库存的情况下,明年棉花将会出现供需平衡阶段,而不是美国农业部报告所说的库存较大,供应压力较大。

截至目前抛储成交为 36994 吨,成交持续清淡,价格较为平稳符合预期。

三、后市行情展望及操作建议

建议密切关注后期抛储情况以及新年度棉花上市价格,预计后期棉花价格将会有大幅波动。短期郑棉将会继续反复震荡,长期来看郑棉重心将会上移,建议在远期合约上继续采取逢低做多策略,逢高离场。

- 其他新闻

- 更多>>

- ·7日起开售春运首日火车票 预售…

- 2013-01-05

- ·调查显示近四成企业今年将下调年…

- 2013-01-05

- ·第三届汉交会成交134亿元 现…

- 2013-01-05

- ·“营改增”扩容引领2013年结…

- 2013-01-05

- ·广东今年预算报告首晒省“三公”…

- 2013-01-05

- ·德媒:中国已超越美国成为全球专…

- 2013-01-05

- ·福建免征出入境检验检疫费 惠及…

- 2013-01-05

- ·周小川:2013年要保持物价总…

- 2013-01-05

- 纺织百科

- 更多>>

- ·E-PTFE面料介绍

- 2012-03-21

- ·三原组织

- 2012-03-20

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·植绒工艺详细介绍

- 2012-03-21

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- ·面料测试项目

- 2012-03-22

- ·吸湿排汗纺织品的评价标准

- 2012-03-21

- ·竹炭纤维

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络