欢迎光临,

欢迎光临,

一、 2015 年 PTA 行情回顾

图表 1 : PTA 指数日 K 线图

数据来源:文华财经 福能期货研究所

除了 4-6 月份之外, 2015 年 PTA 期货价格大多数时间都在 4450-4800 元 / 吨区间窄幅波动。全年最高价与最低价之差为 1442 点( 5628-4186 ),较去年价格波动差 2710 点( 7440-4730 )明显收窄,整体价格重心较去年大幅下移。

春节过后,随着原油价格低位反弹,成本推动引发终端投机性需求,聚酯产销明显好转, PTA期货价格自 4400 元 / 吨附近反弹至 4800 元 / 吨左右。但由于生产效益好转,各大 PTA 工厂加大生产力度, PTA 社会库存急剧上升,大量现货被抛售至期货市场,交易所注册仓单一度超过 80 万吨, PTA期价再度回落至 4566 元 / 吨。

然而,三月份远东石化宣告破产, 4 月初腾龙芳烃发生燃爆事故,导致翔鹭石化 450 万吨装置同时全线停车,之后扬子石化 MEG 装置发生爆炸。在此一系列事件影响下,加之恰逢下游聚酯进入上半年的传统,刚需强劲,前期供应过剩的格局大为改善,从之前月均供应过剩 25-40 万吨,扭转为月均供应缺口 20-30 万吨,前期仓单压力大幅改善。同时,随着原油价格第二波反弹,成本端推动下, PTA 期价达到年内最高点 5628 元 / 吨。

6 月底开始国内股市在各种去杠杆和政策指引下大幅降温,引发资金流动性风险,并且引起国 内外商品、股市联动下跌,原油也在套保压力下直线下跌。成本塌陷,资金流动性风险,加之上半年旺季逐步接近尾声,在此一系列利空因素影响下, PTA 期价高位回落,并跌至年内最低点 4186 元/ 吨。之后 PTA 期价连续三个月在 4450-4800 区间震荡。 12 月 4 日,在维也纳会议上, OPEC 国家延续不减产政策, PTA 期价跌破震荡平台再度逼近前低。

二、基本面情况

1 、供应有增无减 油价继续承压

图表 2 :美原油期货指数日 K 线图

数据来源:文华财经 福能期货研究所

经历了 2014 年下半年暴跌之后,原油价格在 2015 年仍处于寻底的过程。 WTI 在 1 月底首次触底,价格为 44.45 美元 / 桶,随即反弹。然而反弹并未能够持续多久。在 3 月 13 日, WTI 跌至 43.46美元 / 桶,再创新低。在二季度,在快速下降的石油钻机数和石油公司纷纷宣布削减资本开支的刺激下,油价开始大幅反弹。同时,沙特对也门的空袭也起到了推波助澜的作用。在不到 2 个月的时间里,油价反弹幅度超过 40% 。二季度油价的反弹从根本上来说还是由供给收缩预期所致,因为在钻机数和资本开支下降上市场看到了产量下降的可能性。但是美国原油产量的下降在 3 季度未能延续,而是逐渐趋稳。

7 月份伊朗核谈达成全面协议,市场对未来供给增加的担忧加强。加之中国股市下跌带来的全球股市螺旋式下行,由此引发抛售风险资产的恐慌情绪。油价延续跌势,至 8 月底, WTI 再创新低,到达 38.24 美元 / 桶。

12 月 4 日 OPEC 会议依然维持不减产政策,油价随之屡创新低。 IEA 最新报告预估, 2016 年全球原油需求增速将放缓至 129 万桶 / 日,而伊朗重新进入原油市场将加剧全球原油过剩水平,预计明 年原油价格仍将承压。

2 、 PX 持续增产 供应趋于宽松

图表 3 : PX 价格与利润,

数据来源: Wind 资讯 福能期货研究所

受到部分产能淘汰和装置意外事件影响,亚洲 PX 供应过剩状况在 2015 年有所缓解。但整体仍跟随原油价格呈现先扬后抑的走势。 PX- 石脑油价差维持良好,多数时间基本上都维持在 300 美元 /吨以上。从亚洲 PX 合同价来看,在全年 12 次 ACP 谈判中, 2015 年仅仅有 1 次谈判达成,这也显示了随着供应逐步增加,上游生产厂商的谈判话语权明显弱化,未来 ACP 谈判或仅流于形式,一种新的定价模式可能更容易被买卖双方所接受。

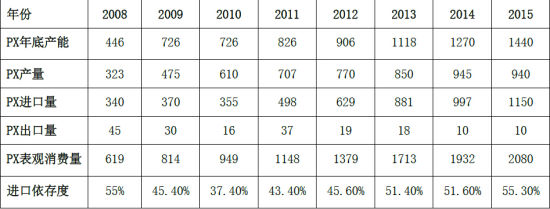

表 1 : 2008-2015 年中国 PX 供需平衡表(单位:万吨)

数据来源: CCF 福能期货研究所

今年国内 PX 产能继续扩张,截至年底,中国大陆 PX 产能提升至 1440 万吨 / 年。今年中国 PX 产能增速在 12.6% ,较去年小幅下滑。表观消费量将达到 2080 万吨,较去年增加 148 万吨。由于腾龙芳烃装置故障,为维持国内生产需求,上半年 PX 进口量激增,使得全年 PX 进口依存度达到历史高点 55.3% 。

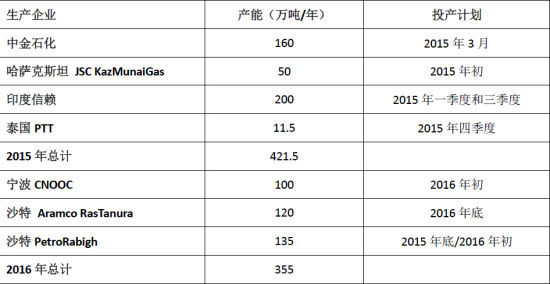

表 2 : 2015 年 -2016 年全球 PX 新产能投产计划表

数据来源: CCF 福能期货研究所

2016 年亚洲仍有 355 万吨的 PX 装置投产计划,预计年底国内 PX 产能将达到 1540 万吨,产能增速在 12.6% ,与今年增速基本持平。连续三年维持两位数的增长,将导致国内 PX 供应更趋于宽松。需求方面, 2015 年聚酯产量在 3520 万吨附近,预计 2016 年增速在 4-5% 左右,绝对增量为 155万吨左右,折算 PX 需求大约为 90 万吨。因此,相对于聚酯而言, 2016 年 PX 的产能增速将逐步接近聚酯产能增速。如果聚酯需求增量在 5% ,那么 PX 供应将会过剩。

3 、 PTA 行业洗牌见成效 过剩压力有望缓解

2015 年 PTA 价格整体低位盘整,随着 PTA 企业破产和装置爆炸,引发了一波大幅反弹行情。此外,在国内股市暴跌引发的系统性风险影响下, PTA 期现价格均跌破了 2008 年的低点。之后在大宗商品弱势气氛带动下维持低位震荡。

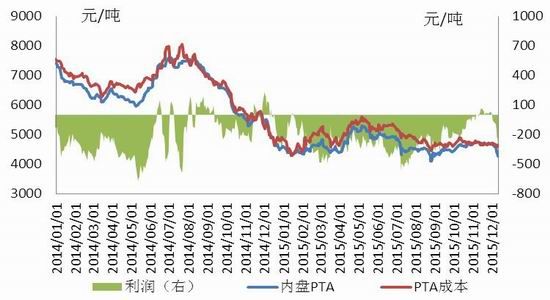

图表 4 :进口 PX 折算 PTA 成本

数据来源: Wind 资讯 福能期货研究所

从生产效益来看,按照行业平均 700 元 / 吨加工成本计算,全年大部分时间依旧处于亏损阶段,仅一季度和四季度生产加工费尚可,二三季度加工费基本维持在 200-500 元 / 吨。尽管如此, PTA 生产利润较前两年已大为改善,这与行业去产能密不可分。

今年二、三季度, PTA 供需格局偏强,大型主流供应商为排挤部分落后 PTA 生产企业,凭借自装置优势,通过上下游对锁,一直将 PTA 生产加工价差压缩在 500 元 / 吨以内,在保证自身现金流的情况下,使得大部分高成本的 PTA 装置处于亏损状态,已达到行业洗牌的目的。面对国内两大 PTA厂商阶段性退出,国内第一大 PTA 工厂产能 1355 万吨占现有产能的比例上升至 36% ,寡头格局更加明显。四季度开始,大型主流供应商力图扭转前期的亏损局面,力挺 PTA 现货价格,使得 PTA 生产效益扩大至 700 元 / 吨以上。

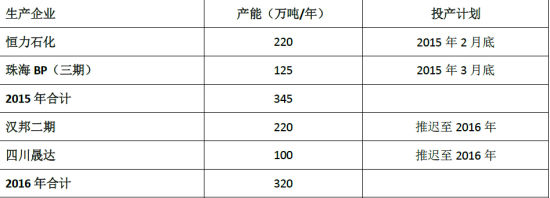

表 3 : 2015-2016 年亚洲 PTA 新产能投产计划表

数据来源: CCF 福能期货研究所

2016 年 PTA 产能增速继续放缓。明年国内新增 PTA 产能为今年推迟投产的汉邦石化 220 万吨和四川晟达 100 万吨装置,原计划在 2016 年投产的乌鲁木齐石化装置,由于项目存在一定问题可能推迟投产。另外,部分长期停车的老装置将进入淘汰阶段。因而,中国 PTA 产能占亚洲地区比重将由63% 下降为 60% ,占全球 PTA 产能的比重将由 54% 下降至 51% 。

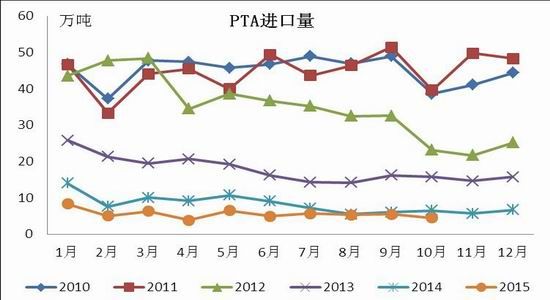

图表 5 : PTA 进口量, PTA 负荷

数据来源: CCF 福能期货研究所

进口方面,在国内产能过剩压力下, 2015 年进口量继续下降,全年预估在 71 万吨左右,较去年下降 38.7% 。出口方面, 2015 年 5-7 月 PTA 出口量增长较快,月均出口量达到 8-9 万吨,主要去向为印度等东南亚地区。但随后几个月由于印度地区反倾销以及印度国内新产能的投放,需求走弱,月均出口量回落至 5 万吨以下。目前来看,行业依旧需要寻求出口渠道来缓解国内 PTA 产能过剩问题,以求在国际市场竞争中获得更多的消费途径,预计 2016 年出口量会继续大幅增加,并超越进口量。

产能利用率方面,全年国内平均开工负荷大约在 68.8% 左右,较 2014 年下降 5 个百分点。 2016年终端聚酯需求增长率预估在 4.4% 左右,而 PTA 总需求量在 3300 万吨左右,全年装置平均负荷预计在 65% 以上,与今年基本持平。

表 4 : 2008-2015 年 PTA 供需平衡表(单位:万吨)

数据来源: CCF 福能期货研究所

2015 年, PTA 新产能增速约在 7.9% ,年底国内 PTA 产能达到 4693 万吨。 2016 年 PTA 行业洗牌预计加速,远东石化、翔鹭石化 PTA 装置预计短期内难以开启,中石化体系等落后产能将逐步淘汰,国内 PTA 寡头垄断加剧。因此,只要需求端不出现大幅萎缩,那么 PTA 生产效益将会得到好转。 2016年新增产能仅为 320 万吨,新产能增速放缓,加之国内接近 1400 万吨设备处于阶段性退出、长期停车或偶尔开车的状态,并不能有效保证供应,因此国内 PTA 有效产能处于紧平衡状态。

总体来看, 2016 年 PTA 行业相对乐观,行业洗牌加速,给大型生产企业创造较大的生存空间,生产效益预计回升,有效产能利用率提高,企业效益在排除宏观风险的情况下会较前几年有所好转。

4 、宏观经济增速放缓 终端消费维持刚需

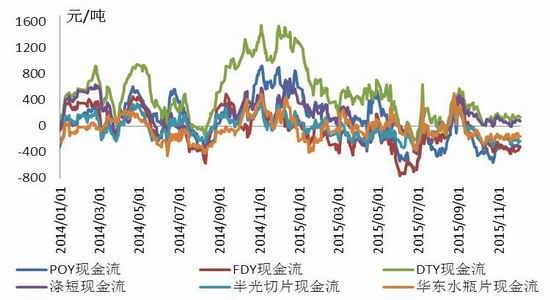

图表 6 :主要聚酯产品价格与现金流

数据来源: Wind 资讯 福能期货研究所

2015 年宏观环境偏弱,受美元强势影响,大宗商品弱势承压,加之终端需求低迷,聚酯产品价格持续低位,除去二季度因意外因素反弹外,市场均处于下行通道,部分产品更是刷新历史低点。聚酯现金流较去年明显下滑,其中半光切片、直纺 POY 、 FDY 、直纺涤短大幅下滑, DTY 基本维持。

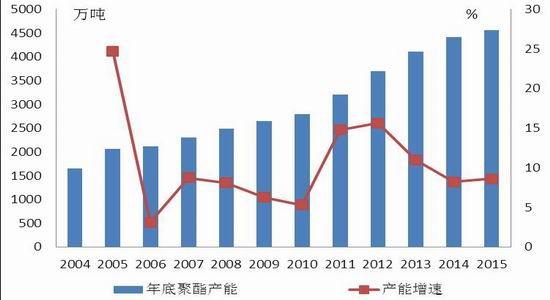

图表 7 :聚酯产品库存,聚酯产能及增速

数据来源: CCF 福能期货研究所

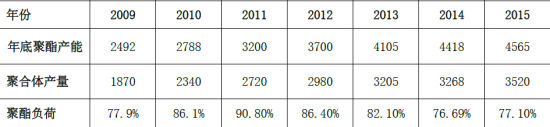

表 5 : 2009-2015 聚酯产能产量(单位:万吨)

数据来源: CCF 福能期货研究所

2016 年,我国聚酯新增产能主要集中在涤纶长丝和聚酯瓶片,按照投产计划, 2016 年将会有11 套新装置投产,涉及产能大约为 328 万吨,产能增速在 6% 左右。但考虑到部分装置长时间延期, 能否顺利投产仍存在较大疑虑,加之部分长期停车老装置面临淘汰,因此明年实际产能增速将低于预期。

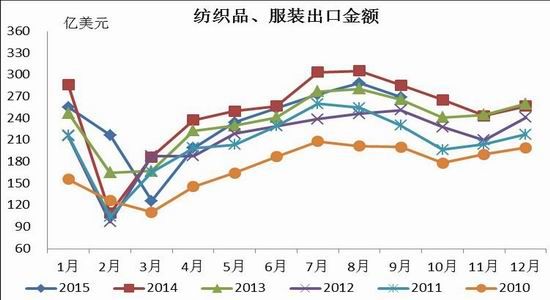

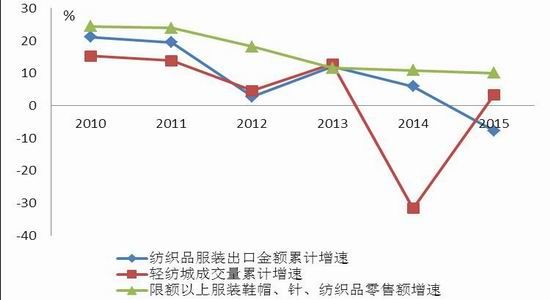

图表 8 :纺织品、服装出口金额, 2010-2015 年终端需求增速对比

数据来源 : Wind 资讯 福能期货研究所

我国三季度 GDP 同比增长 6.9% ,首次跌破 7% ,创近 6 年以来新低。在国际层面的因素和国内层面的因素相互叠加的影响下,加大了我国经济下行的压力。国际层面,三季度后,世界经济的复苏不及预期,美国的加息预期进一步弱化,造成世界大宗商品的价格、股市、汇市出现大幅动荡,许多国家货币出现进一步贬值,加大了我国出口的压力;而从国内情况来看,当前仍处于结构调整的关键阶段,传统行业在去产能,钢铁、水泥、建材这些传统产能过剩行业的增速都出现了下滑。与此同时 IMF 也下调了 2015 年全球经济的增长预期。

出口方面, 11 月纺织品服装出口额为 219.82 亿美元,同比下降 9.71% , 3 月份至今连续多月负增长,与上月出口额 236.54 亿美元、下降 10.87% 比较,降幅收窄 1.16 个百分点,与去年 11 月出口额 243.45 亿美元、下降 0.47% 比较,降幅扩大 9.24 个百分点。 1-11 月份纺织品服装出口额 2569.46亿美元,同比下降 5.79% ,仍高于全国外贸平均降幅近 2.8 个百分点。由于国内外经济形势不佳,以及货币战、汇率波动和产品调整、产业转移的影响,加上企业融资难、产品利润薄等叠加因素影响出口积极性,当前我国纺织品服装对主要出口市场需求出现下滑,其中纺织品下降速度较前期加快,服装降幅有所收窄,今年整体出口下降趋势难改。

内需方面,今年 1-11 月轻纺城成交量累计为 162458 万米,虽然较去年增速有所加快,但仍处于历史较低水平; 1-11 月份限额以上服装鞋帽、纺织品零售额为 11853 亿元,同比增长 10.1% ,连续四年持续下滑。在宏观经济增速放缓的背景下,预计明年我国纺织服装消费市场不容乐观。总体来看,终端消费市场仍然是维持刚性需求为主。

三、综合分析及展望

2016 年底 PX 产能将达到 1540 万吨,产能增速维持在 12.6% ,供应更趋于宽松,对 PTA 的成本支撑力度将不断减弱; PTA 新增产能投放量将达到 320 万吨,产能增幅下降至 6.8% ;而聚酯新增产 能增速可能低于 6% 。

整体而言,上中游环节增产速度仍高于下游聚酯环节,其中 PX 供应将会更加宽松。由于国内接近 1400 万吨 PTA 装置处于阶段性退出、长期停车或偶尔开车的状态,并不能有效保证供应,因此国内 PTA 有效产能处于紧平衡状态。

从行业周期来看, PTA 行业扩张接近尾声,加之宏观环境预计相对稳定,政策刺激仍然偏宽松,纺织服装需求增速稳定,整体大环境疲弱背景下,商品市场将在低位盘整,而 PTA 行业经过多年的亏损洗牌,或率先企稳。因此, PTA 行业生产效益将改变长期亏损状态,得到明显好转。

目前, PTA 期现价格已接近阶段性底部,预计明年期价将延续底部整固。春节过后,下游复工可能会引起阶段性备货行情,届时 PTA 期价或将迎来一波反弹行情,年度高点预计在 5600-5800 元 /吨。

- 其他新闻

- 更多>>

- ·供需矛盾未改 棉花期货价格维持…

- 2016-01-07

- ·江南布衣布局线上,不可触动的底…

- 2016-01-07

- ·PTA期价昨日小幅反弹 产业链…

- 2016-01-07

- ·上海国际棉花交易中心与上海纺织…

- 2016-01-07

- ·PTA期价昨日小幅反弹 产业链…

- 2016-01-07

- ·ICE触及六周低位,受累于商品…

- 2016-01-07

- ·普宁纺织服装产业发展研讨会在康…

- 2016-01-07

- ·谁在导演国际石油市场皮影戏

- 2015-12-29

- 纺织百科

- 更多>>

- ·分散染料

- 2012-03-21

- ·棉纱丝光要求

- 2012-03-21

- ·加强斜纹的介绍

- 2012-03-21

- ·涡流纺纱的特点

- 2012-03-21

- ·针织泡泡布

- 2012-03-21

- ·毛型织物

- 2012-03-21

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·无纺布的形成方法及种类

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络