欢迎光临,

欢迎光临,

摘要

1、宏观利多,原油OPEC产量不减,此处大涨可能降低,需等到6月OPEC会议指引。PX二季度检修继续,PTA负荷有望回升需求增加,成本端对PTA仍有支撑。

2、5月PTA装置复产与检修基本持平,但高利润使得复产紧迫,检修推迟。预估5月PTA负荷为74%,聚酯负荷下滑至82%。对应PTA产量为276万吨,消费量约275万吨。PTA库存5月几无增加,供求基本处于平衡状态,但仓单流出将对现货形成压力。3、聚酯织造负荷逐步下滑,库存压力暂时不大,但由于上涨主要受原料推动,聚酯产品亏损严重。需求并无明显亮点,织造降负荷与聚酯产品利润将对聚酯负荷构成压力。

4、PTA期货图形上看日线为高位震荡,月线级别则是底部盘整突破下跌趋势走势。

5月展望

5月PTA成本端预期维持强势,自身动态供求基本平衡,难以有效去库存,加之交割库库存部分流出,将对现货形成压力。下游消费并无明显亮点,聚酯和织造负荷都已下滑,终端纺织服装需求仍表现不佳。总体来看,PTA成本略偏强,供求基本平衡,下游消费有转弱迹象,仓单库存对现货及盘面形成压力。PTA向上抛压太大,下方成本支撑,预计区间为4800-5200。

上游原料:原油小幅反弹,PX表现偏强

美联储4月议息会议宣布,维持0.25%~0.50%的基准利率不变,会后声明的具体变化体现在三个方面:首先,删除了“全球经济和金融市场持续带来风险”的表述,改称将密切关注其变化,但没有类似去年10月份会议时明确暗示下次会议会评估加息;其次,尽管居民实际收入稳步增长、消费信心维持高位,但居民消费支出增长温和,就业市场持续改善;再次,删除了“通胀近几个月有所回升”的表述,重申通[微博]胀较低主要源于前期能源和进口价格下滑,低于美联储2%的目标。会后市场对6月加息预期仍不高,市场整体氛围偏多,原油价格亦持续回升。国际能源署署长比罗尔:油价可能已经触底反弹,但这有赖于全球经济增长。预期今年全球石油需求将增长120万桶/日,非OPEC石油产量将减少逾70万桶/日。OPEC会议将在6月2号举行,在此前OPEC原油供应不太可能减少,4月数据显示OPEC原油日供给3264万桶,仍处在最高位附近。英国石油公司(BP)、钻井平台运营商NaborsIndustries以及石油勘探企业PioneerNaturalResources近日均表示,如果油价反弹至50美元/桶以上,钻井活动就会增加,他们的现金流状况也将获得改善。总体来看,5月油价出现回落可能性不小。

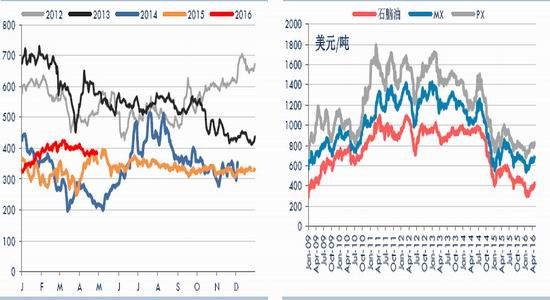

WTI原油指数日线图 布伦特原油指数日线图

数据来源:文华财经 数据来源:文华财经

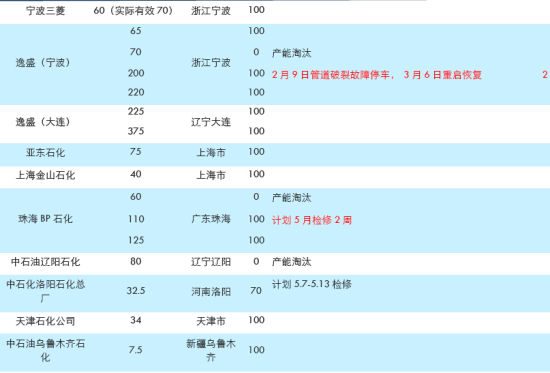

PX方面则因二季度检修逐步展开,生产利润维持较高水平。国内部分PX装置检修计划:镇海5月上旬半个月附近,金陵6-7月50天,天津小线8-10月检修2个月附近。乌鲁木齐石化5月PX负荷下降至20%附近,并未全停。韩国GS在Yeosu的1号40万吨/年和3号55万吨/年,4月中旬开始检修一个月附近;据悉PTTG在5-7月上游装置检修,预计影响其PX开工率降低;日本JX2016年芳烃装置检修计划:大分和Chita的装置在5-6月检修;台化1号27万吨/年PX装置4月中旬开始检修45天附近。而且旺季中PTA聚酯开工负荷仍将维持较高水平,PX需求下滑并不严重,国内仍需要大量进口方能满足需求,加之国内汽油消费良好,调油需求也支撑PX价格保持坚挺,5月PX仍将维持偏强走势。

PX与石脑油价差 上游原料价格

数据来源:CCF华泰期货 数据来源:CCF华泰期货

国内PX装置动态:

PTA自身供求:

PTA平衡表

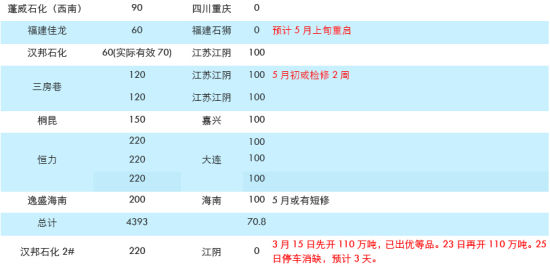

PTA目前加工费已回升至700元/吨附近,这将刺激停车装置尽快重启,检修装置推后或时间缩短。重启方面:宁波台化120万吨PTA装置3月31日提前停车,4月29升温重启;汉邦石化110万吨4月28日 附近做升温准备,可能于5月初重启;另一110万吨投产时间未定。检修方面:华东扬子石化60万吨PTA装置检修推迟至5月上旬进行,检修8天;逸盛石化通知部分浙江客户5月PTA合约将减量10%供应,逸盛海南5月初可能有短暂检修;珠海BP110万吨装置目前负荷正常,计划5月中旬检修两周;中石化[微博]洛阳石化32.5万吨PTA装置计划5月7日-5月13日检修,目前负荷7成左右;江苏海伦石化120万吨PTA装置原计划4月中下旬停车检修,现可能推迟至5月初停车,检修可能维持10-15天。预计5月PTA产量将在276万吨左右。聚酯方面5月负荷平均回落至82%,加上其他需求,PTA消费量约为275万吨。5月PTA供求平衡略宽松状态,加之前期交割库库存部分流出,PTA供应压力较4月明显增大不少,PTA上涨将明显承压。

PTA生产利润 PX、PTA库存

数据来源:CCF华泰期货

PTA装置观察

下游消费:负荷将逐步回落

4月聚酯负荷升至高位,产销情况良好,整体库存略有下降,动态利润则是亏损不断放大。高负荷导致聚酯在产业链中话语权降低,加之织造负荷已持续下滑近一个月。消费数据目前还仍维系的原因一方面是印染收缩提价库容有限,导致链条不畅,前期积压仍在消化中;另一方面终端纺织服装出口3月同比大幅回升。

5月处在传统消费旺季尾声,聚酯企业在利润不佳消费趋弱情况下,聚酯负荷将不得不下调。

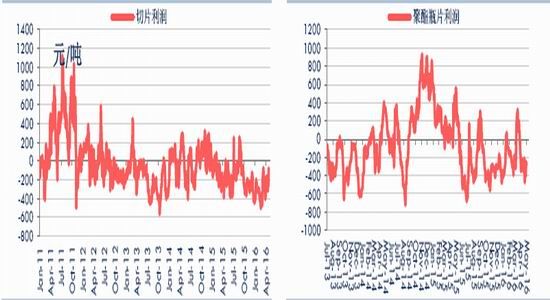

半光切片利润 聚酯瓶片利润

数据来源:CCF华泰期货 数据来源:CCF华泰期货

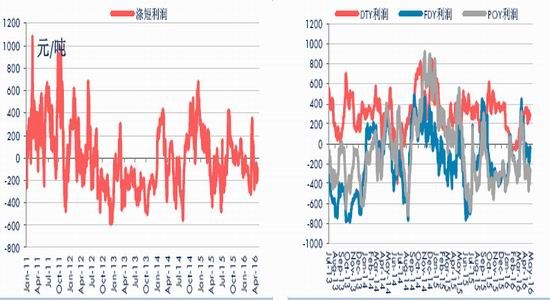

涤纶短纤利润 涤纶长丝利润

数据来源:CCF华泰期货 数据来源:CCF华泰期货

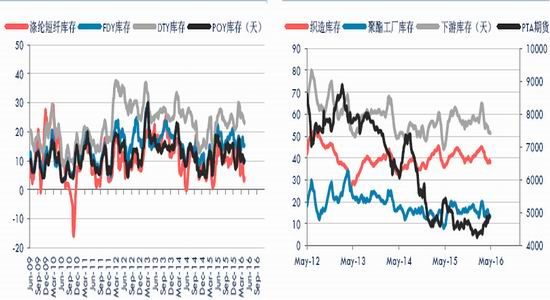

4月聚酯涤纶库存略有回落,主要原因是原料上涨,提振备货需求。截止4月29日,涤纶短纤库存为4.2天,长丝中POY为10.5天,FDY为15.6天,DTY为22.9天。聚酯企业平均库存降至13.3天,4月长丝的产销率在105%左右。织造库存与月初持平仍是38天。

涤纶库存天数 聚酯织造库存天数

数据来源:CCF华泰期货 数据来源:CCF华泰期货

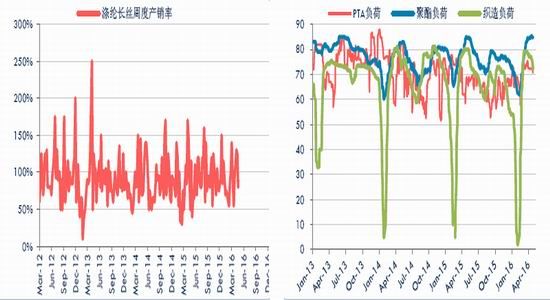

涤纶长丝周度产销率 PTA聚酯织造负荷指数

数据来源:CCF华泰期货 数据来源:CCF华泰期货

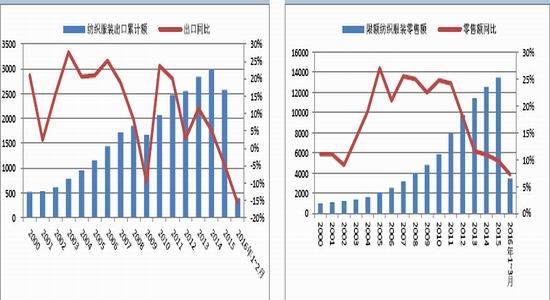

纺织服装出口累计 限额纺织服装零售额累计

数据来源:中国海关总署华泰期货 数据来源:国家统计局华泰期货

据海关总署发布的数据,按美元计价,2016年3月我国出口纺织品服装约168.52亿美元,同比增加34.10%,环比增加7.63%。其中出口纺织纱线、织物及制品79.23亿美元,同比增加34.78%,环比增加30.25%;出口服装及衣着附件89.29亿美元,同比增加33.50%,环比减少6.75%。2016年1-3月我国累计出口纺织品服装566.41亿美元,同比减少5.26%。其中出口纺织物234.56亿美元,同比减少2.24%;出口服装331.85亿美元,同比减少7.28%。国家统计局公布的数据显示,2016年1-3月份服装鞋帽、针纺织品累积零售额为3482亿元,同比去年上升7.2%,较2015年9.8%有明显下降,增速创出近年新低。总体来看,出口情况有所好转,内销增速继续大幅下滑。

期货图形

PTA1609图形高位震荡,4800-4900一线转为支撑。

PTA指数月线图来看,突破下降趋势线后,已打开上涨空间。

PTA1609合约日线图 PTA指数月线图

数据来源:文华财经华泰期货 数据来源:文华财经华泰期货

- 其他新闻

- 更多>>

- ·长绒棉价格回落 市场较为悲观

- 2016-01-29

- ·印度棉纱价格大涨 12月出口大…

- 2016-01-29

- ·ICE期棉和油价一起反弹,因认…

- 2016-01-29

- ·冷冬”过后 印染行业“春天”不…

- 2016-01-29

- ·程伟雄:班尼路节节败退的原因在…

- 2016-01-29

- ·本财年上半年巴非纺织类产品出口…

- 2016-01-29

- ·直面挑战 中国纺织工业凸显发展…

- 2016-01-29

- ·人民币兑日元贬值零售降温 步香…

- 2016-01-29

- 纺织百科

- 更多>>

- ·丙纶无纺布

- 2012-03-20

- ·复合斜纹组织

- 2012-03-21

- ·纺织品的印染和后整理

- 2012-03-20

- ·横机与圆机的区别

- 2012-03-21

- ·纯棉冷转移印花

- 2012-04-16

- ·醋酯纤维的性能及用途

- 2012-03-21

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·面料的正反面区别

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络