欢迎光临,

欢迎光临,

摘要:

1.大势来看向好格局基本确立。在国内逐渐缩种供需已经出现缺口的背景下,国储抛售的威力并不大,反而在青黄不接期有正向反馈的作用,可能通过对外需求的缩减对全球市场构成一定约束,但不过度看该消极影响,因为除中国外,东南亚国家的需求亦在增长恢复对全球棉花构成推动。从供需数据来看,如果刨除中国国储库存,代表供需水平的全球棉花库存消费比仅51.7%,为2012年来的最低水平,显现趋紧态势,对应的价格应当进入到上涨周期。

2.阶段来看,注意青黄不接与新棉上市更迭期的变奏可能。8、9月份国内外新棉上市前的青黄不接期,供需趋紧,价格易涨难跌维持强势,除非国内国储有明显的加量或者延期抛储行为,进而将压力由内向外释放。而后续进入8月份之后随着新作上市临近,在其他主产国新作种植面积有所恢复的预期下,在国内棉价不断走升棉纺企业大面积亏损情况下需求持续性可能会不足,届时价格则可能应声会出现季节回调。

3.操作建议,基于分析,认为大势整体向好,期间会有调整,而调整时则为长线买入良机。保值方面,期货高升水下无风险正向期现套利已经存在利润空间,再加上对后续行情的分析,冲高后应该存有回调的预期,所以有货源的机构投资者可适当考虑卖保获取利润。而后续在新棉上市的压力反应过后,企业可以逢低考虑买保的介入。套利方面,考虑到新作方面的内外分化,其他主产国扩种预期大,而国内仍在缩种过程中,所以可考虑在远月合约上进行买内卖外的套利操作;另外可适当考虑下买远卖近的操作,因为近月合约受到后续上市冲击可能会偏弱,而远月则存有需求等预期可能会相对要偏好一些。

第一部分行情回顾

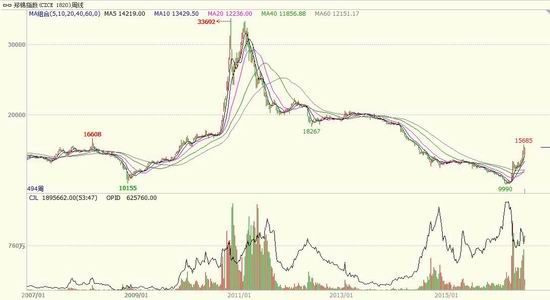

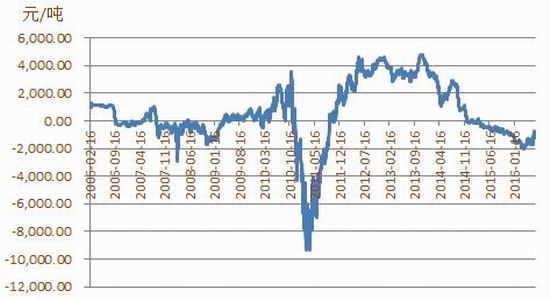

图1-1:郑棉走势图示

资料来源:Wind、方正中期研究院整理

上半年棉花市场整体呈先破后立格局。2月份之前,抛储消息不断,在抛储通知正式下发前,市场都笼罩在这种偏空的猜疑中,国储库里满眼棉花令整个市场还难以提起唱红的兴趣,棉花加工企业因还贷压力纷纷抛售,而纺企普遍看空后市补库积极性较差,供需阶段呈现宽松的态势,市场跌势流畅,曾在2月底一度跌破万元关口。至此期货贴水已达1500元/吨,资金继续做空积极性已不及回补情绪高,棉花市场跌势开始放缓以整理态呈现以等待进一步的方向选择。此时长期低库存状态的棉纺企业等棉下锅,但国储资源仍捂在袋子里,棉花抛储不断推后,从3月份延后到4月份,后又从4月份拖到5月份,整个市场对抛储已经有些“审美疲劳”。而在价格下行的过程中纺织企业的效益开始恢复,补库需求不断增加,而此时加工企业的资金回笼应付过还贷压力过后,抛货情绪得到平衡,市场贸易双方心态在发生变化,抛储前供需趋紧的状态日益明显,市场在整理了2个月后发力突破上行,量能迅速放大形态良好。即便5月份国储抛售开始后也并未给市场带来有效压力,低投放高成交依然呈现供需趋紧态势,棉花继续上攻。仅2季度涨幅高达44%。过去行情运行的原因及未来走势初步分析如下:

第二部分大形势之全球——棉花库存连续去化后趋紧

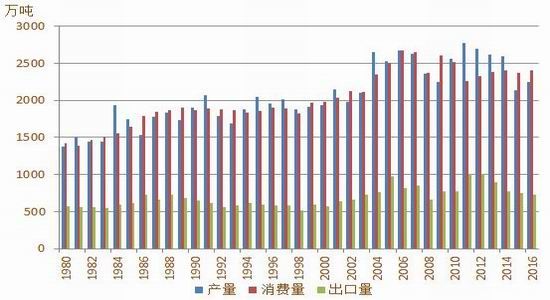

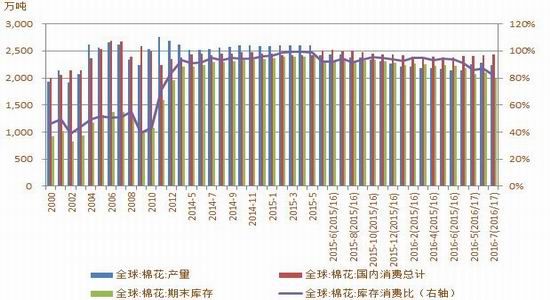

随着棉价回落,2012年开始主产国棉花种植面积及产量呈逐年下滑态势,而全球棉花需求于2012年开始缓慢恢复,供求剪刀差走势令供大于求的局面不断改善,2015/16年度后,产量开始小于需求,全球棉花去库存模式正式开启,2016/17年度库存继续去化,市场压力不断减小。

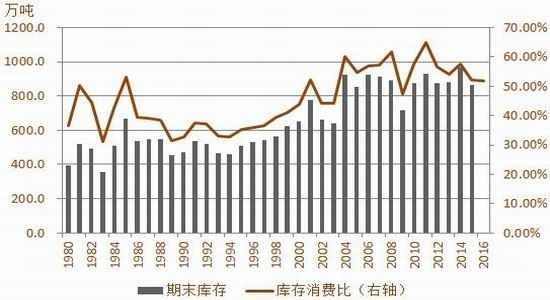

据美国农业部7月月度供需报告数据,2016/17年度全球棉花种植面积预计为3017万公顷,较2015/16年度下降41万公顷,降幅1.3%。单产预计为740公斤/公顷,较2015年下降43公斤/公顷,增幅6.2%。2016/17年度全球棉花总产量预计为2233万吨,同比增加4.7%;消费量预计为2430万吨,同比增加1.3%;期末库存预计1988万吨,同比下降8.9%。代表供需水平的全球棉花库存消费比由2014/15年度为102.1%到2015/16年度的91.0%,再到2016/17年度的82%,库存连续去化。

82%的库存消费比并不低,不加分析的单纯看这个数字肯定供需还是相对宽松的。仔细分析我们可以看到这种宽松是种“假性”的宽松,因为全球棉花的这个所谓高库存主要是集中在中国,而中国则主要集中在国储库里,为关在笼子里的压力,只要这个库存还关在笼子里,仅通过本就有供需缺口年份的青黄不接期按需挤牙膏式释放的话,对市场的压力其实并不大,甚至可以忽略。

如果我们刨除目前阶段威力并不大的中国国储库存的话,全球棉花2016/17年度期末库存在862万吨的水平,代表供需水平的库存消费比为51.7%,较2014/15年度的56.9%、2015/16年度的51.8%继续回落。如果没有中国高库存拖累,全球棉花2012年开始便已经进入去库存状态,目前价段已是偏紧的状态。

根据历年棉花供需水平和价格走势的规律性来看,供需宽松时,价格低位,而供需紧张时,价格高位。库存消费比代表供需水平,库存消费比高位时,供需宽松,价格应当走弱,而库存消费比低位时,供需紧张,价格应该走强。动态来看,供需由宽松向趋紧转变初期,一般价格仍有惯性走低倾向,而一旦收紧到一定程度,则市场开始出现止跌回升。而由趋紧向宽松转变初期,市场则仍有继续走高冲动,而一旦继续宽松,市场则承压下挫,进入回落中期中。2015/16年度全球棉花开始全面去库存,2016/17年度继续去库存,刨除国储的话则库存已经降到近年低点,市场也理应出现上涨,进入到上涨周期,直到供需明显宽松。

具体来看供转变过程,主产国在连续缩种后,2016/17年度美国播种面积率先出现恢复性增加,但主销国除中国外其实其他国家的需求亦维持增长态势,尤其是近年投资的转移对象国土耳其、孟加拉、越南等,供需齐回暖,需求回升幅度更明显,所以全球棉花库存消费比2016/17年度继续走低。后续年份将仍是主产国种植面积恢复和需求恢复赛跑的过程,种植面积明显跑赢需求需要时间,初步估计2018年之前刨除中国库存后全球库存回升空间整体有限,这个时间便是留给价格上涨的空间。这个阶段如果国储库存能够继续这种青黄不接期按需方式抛储、通过时间来换需求空间以释放压力的话,全球棉花可以说已经进入到库存趋紧状态后的上涨周期中了,不过可能走势相对温和,因为供需紧张程度一部分被中国国储投放抹平了。

而我国国家库存是否可以继续这种青黄不接期按需方式抛储?测算一下其实也是可以实现的,2015年底国储库里尚有1000万吨的库存,按照未来每年250万吨左右的缺口投放,基本用两年半的时间便可以将库存释放到400万吨以下,库存消费比下降到正常水平50%以下。当然前提是产量在这几年不会有明显的增加,但在这个过程中如果价格涨到18500元/吨以上,农户包括内地农户便开始有扩种的意愿,价格将得到约束,不过农户的思路转变需要时间,比较有可能的是在2018年价格持续上涨后,农户开始存在明显扩种的意愿,这个时候国储库存已经消耗的差不多了,但还有一些余量,如果再加上农户扩种增量供应,市场也将面临上涨周期的结束。理论上这种路径是可行的,但国家抛储政策层面考虑的因素会比较多,可能并不按照我们预想的走,如果抛储政策改变将会增加上涨周期的曲折性及存在提前结束上涨周期的可能性。

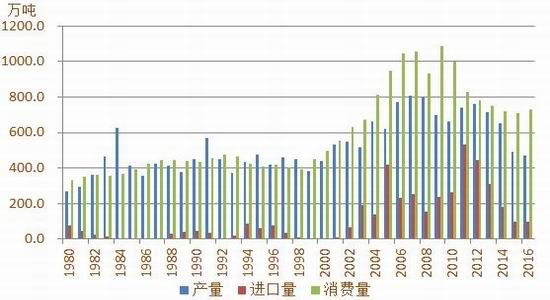

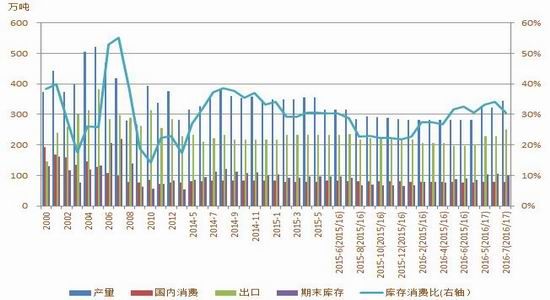

图2-1:全球棉花连续产小于需

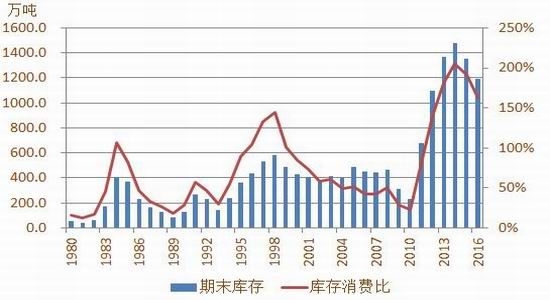

图2-2:全球棉花期末库存与库存消费比

图2-3:刨除中国库存后,全球库存趋紧

图2-4:棉花库存消费比与价格走势对比

图2-5:美国棉花供需形势

图2-6:印度棉花供需形势

资料来源:USDA、方正中期研究院整理

第三部分大形势之中国——年度产需出现缺口 国储投放决定供需格局

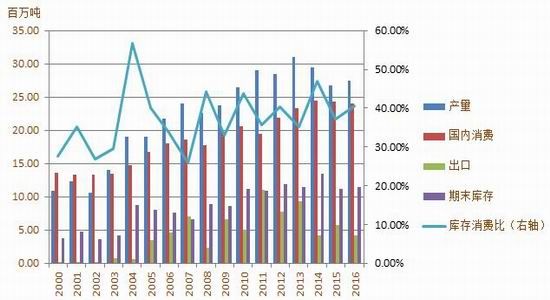

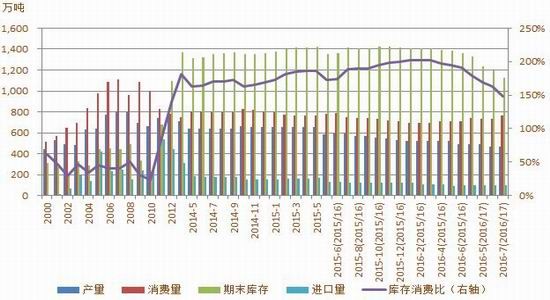

图3-1:我国棉花产需形势

图3-2:我国棉花库存水平

资料来源:USDA、方正中期研究院整理

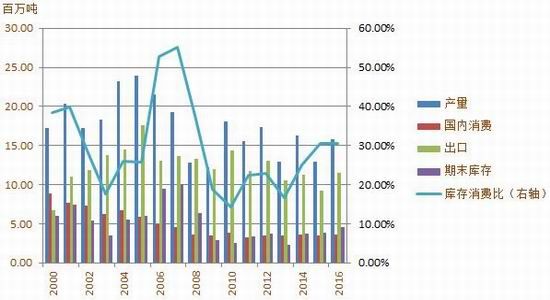

近年来棉价不断回落,种植效益偏低,导致种植面积不断下降。根据国家棉花市场监测系统,2015年全国种植面积降幅20%左右。其中,内地大概减少40%。新疆减少幅度应该在10%左右。2015/16年度我国棉花产量490万吨,需求740万吨,明显产小于需,要靠其他渠道来提供供应,而其他供应仍受到约束。进口方面,进口棉受配额数量制约,关税内进口配合仍限制在WTO[微博]的约定底线89.4万吨的水平。另外还有国储,截止到2015年底国储棉存量仍在1015万吨左右,可以说是占据供应量的半壁江山,但这一部分其实是无法在市场上自由流通的,需要相关部门抛储才能形成有效供应。此外,供应方面还应该包括涉棉企业手中的存棉,但在仍普遍看空后市背景下存量较低,忽略。

单就2015/16年度的产需来看,棉花总需求量在740万吨左右,490万吨的新棉供应量+89万吨进口配额,尚有缺口约161万吨左右,且去年7-8月份20多天的高温天气影响新棉质量,导致其纤维偏短、马值偏高、机采棉亦仍存在各种问题,导致高品质棉花相对紧缺,4月份到10月新花上市的青黄不接期这种态势更为明显,需要国储来增加供应调节,原本市场还期待抛储增加供应施压市场,但抛储挤牙膏似的按需投放并未给饥渴过度的市场带来压力,反而带来正向反馈。

2016年全国种植面积预计继续下降,降幅10%左右。其中,内地大概减少22%,新疆减少幅度应该在6%左右。我国棉花产量预计约468万吨,消费量为760万吨左右,国储去库存阶断,进口配额没有理由放大,所以继续按89.4万吨配额来估算,这样的话仍有至少203万吨的缺口,这还是在单产预计在历史高点的前提下估算的,如果后续天气一旦出现问题,单产及产量尚不排除有调减的可能。消费方面按照目前下游内销、出口、投资来看,2016/17年度应该整体较2015/16年度要好一些,因为新疆等西部投资加强增加部分产能,再加上内销呈现好转的预期,目前出口不佳,但人民币贬值的预期下存在好转预期,所以整体来讲是基本符合预期的。

而这个缺口需要国储来提供,也就是说定价权基本还是掌握在国储手里,到底是饥渴营销抬高价格保财政还是最大量放储压低价格成全纺织企业,我们还捉摸不透,政府的心思并不容易猜,但我们却可以就势而论,抬高价格可以保财政、稳民心,维稳定,而降低价仅有利于纺织企业目前的利益,但也并不利于去产能、促升级,而且在下游已经有好转迹象,且人民币有贬值预期下,政府倾向于抬高价格的心理会更胜一筹,当然凡事有度,有政府干预不了的边界,比如价格上涨到成为下游企业的不能够承受之重了,毕竟终端还只是处于缓慢的复苏中的,则市场就会出现有效地回调,但在需求整体回暖的预期下,政府的倾向下,纺织企业在前期已经有效将纱价抬高到一定程度、外围市场供需趋紧的情况下,价格应该已很难回到3月份的起点,所以说大势仍是向好的格局。

第四部分阶段供需讨论——青黄不接与新棉上市期的更迭

总的供需形势决定市场大的周期性方向,阶段供需形势主导波段走势影响市场节奏,良好的出入市点都是从这里扑捉到的,所以需要我们分析研究。2-3季度尤其是8月前基本上是棉花上市前的青黄不接期,国内抛储正倾向及年度产需趋紧,且外围国际市场供需趋紧的形势下,市场更加容易形成易涨难跌的格局。而后续在新棉上市增加供应,而下游还无力面对快速上涨的价格时,市场则需要一个回调来夯实基础后再度上涨。所以基本上3季度将可能会是一个更迭期,调整期,之后市场在需求的好转预期下可能会有进一步的走升。具体分析如下:

一、国内市场——抛储主导期向市场主导期过渡

1.国储掌握青黄不接期话语权

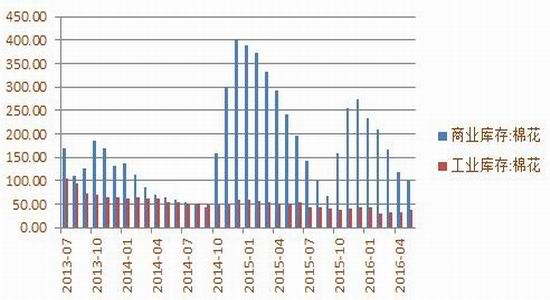

图4-1:截止到4月份时中国棉花商业库存已偏低

资料来源:USDA、方正中期研究院整理

上面我们已经从大的形势讲到如果刨除国储,国际及国内棉花市场已经呈现趋紧态势,所以抛储前的市场是非常紧张的。来看下抛储前的市场状况,据中国棉花信息网,4月底棉花库存120万吨左右,按照每个月60万吨的需求来计算,新棉大量上市前的5-9月份4个月需求量为300万吨,显然120万吨的社会库存量不够,这就需要抛储来增加供应,也就是说至此市场已经完全交到国储手里。

来看国储的表现,5月3日抛储以来,投放偏慢、成交高企、价格攀高,对市场构成正向反馈。

轮出投放方面,5月中旬之前,市场的投放还算正常,还能保证3万吨的投放量。但5月中下旬开始,受到公检速度缓慢的影响,投放量逐渐不足,每天3万吨的投放量逐渐萎缩,只有周一尚能保证3万吨的投放量,而投放数量的减少,进一步刺激企业积极参与,尤其是贸易企业甚至有抬价囤货的举动,进而导致抛储成交居高不下,而抛储价格也在第3周后开始不断攀高,在公检放缓之前整个市场还是相对平稳的。

成交量方面,据中国棉花信息网统计,截至7月13日,储备棉轮出累计成交127万吨,进口棉成交总量30万吨。国产棉成交总量97万吨,成交率均在97%以上。

成交价方面,价格不断攀高,5月10日进口棉成交均价折3128价格13815元/吨,5月17日13514元/吨,5月23日13598元/吨,5月30日下滑至13091元/吨,进入6月份,进口棉没有继续拍卖。国产棉成交价方面,5月10日成交均价折3128价格12598元/吨,5月17日12788元/吨,5月23日12740元/吨,5月30日12527元/吨。我们可以看到在这个阶段成交价基本是稳定的,抛储效果还可以,但之后随着公检速度的放缓,贸易企业参与的热情高胀,导致价格不断被推高。6月3日12739元/吨,6月6日12714元/吨,6月17日12974元/吨,6月20日12990元/吨,6月27日13413元/吨,7月1日14272元/吨,7月13日时已经达到15153元/吨。较抛储初期增加了2555元/吨,增幅高达20%,这个过程还是小于期货的涨幅,期货上涨了5000个点,涨幅高达40%以上,在这个过程中期货从贴水1500到升水1000元/吨。

2、棉花及棉纱进口不足节奏跟随国储价格起伏

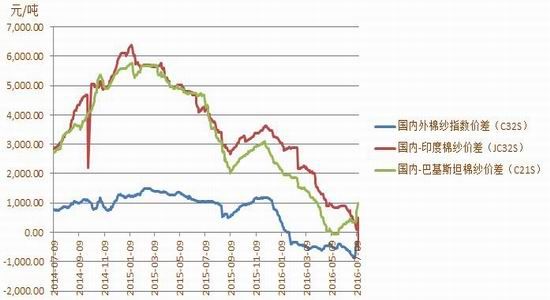

除了国储外,增加我国棉花供应的另外一个渠道便是进口,而2016年棉花及棉纱进口受到配额及抛储的约束。2016年我国对棉花进口仍采取严控措施,关税内棉花进口配额仍维持WTO规定的最低限额89.4万吨水平,对于进口棉花,配额内执行1%关税税率,而配额外进口则适用滑准税形式暂定关税。随着内外盘价差的拉大,目前国际棉花性价优势已经不明显,如下国内与国外棉价走势图对比来看,2015年下半年开始,滑准税进口棉花已经不占优势,进口明显受到遏制,目前国内3128棉花价格13842元/吨,1%配额港口提货价13590元/吨,滑准税港口提货价15062元/吨,从比较情况来看,仍是滑准税进口明显不占优势,仅1%关税进口尚有一点优势。所以2016年棉花进口数量继续萎缩。据海关数据,前5个月棉花进口数量仅37万吨,棉花进口对国内的冲击已经不大。

随着我国棉花成本的下降,国内棉纱开始出现一定优势,而棉纱进口受到一定遏制。2016年以来,大多数纱线进口已经不占优势,但印度及巴基斯坦个别支纱线仍有一定优势,进而尚存在一定的进口量。前5个月,我国棉纱进口80万吨,远低于去年同期的121万吨水平。

目前国内C32S纱线指数20890元/吨,进口C32S港口提货价21340元/吨,不过个别品种还存在进口敞口,比如巴基斯坦的C21S纱线与国内比较还有1000元/吨左右的优势。4月份后国内棉花在青黄不接期价格快速走升,而国外则因新作种植面积增加预期及出口受到国储抛售挤压需求空间后有所放缓,外盘价格相对偏弱,内外分化导致棉纱进口优势有所抬头,国内新棉上市前可能进口棉纱仍有一定机会。但随着进口棉纱的增加,国内棉纱需求缩减,棉花需求受到一定冲击,再加上棉价持续走高后纺织企业的停机限产可能,按照目前的抛储成交折3128价15000元/吨算,C32S纱线成本23250元/吨,而目前国内纱线价格普遍在20890元/吨,已经出现较大幅度亏损。另外还有国内外新棉上市的季节性压力,尤其外棉扩种前提下产量可能亦会有增加预期,国内外阶段供需可能会有阶段宽松迹象,进而初步预计市场则可能会在8、9月份左右出现持续走高后的有效调整,这样国内成本进一步下滑,而另一方面前期纺企停机限产后供应缩减,棉纱价格可能再起,进而带动开机,从而进一步带动需求,加上此时若外围因拉尼娜背景下产棉国可能会在秋季出现或低温或多雨的预期,进而令市场可能会有炒作机会进而导致内外循环联动进一步推高市场。

图4-2:国内与进口棉价差走势

图4-3:国内与进口棉纱价差走势

图4-4:2016我国棉花进口继续下降

图4-5:2016年我国纱线进口量有所下降

资料来源:USDA、方正中期研究院整理

3、下游需求温和回暖

投资、内需、出口为拉动我国棉花下游需求的三驾马车,目前看并没有并驾齐驱。出口仍较为疲弱,内需和投资则有一定的向好态势。

海关总署最新数据显示,2016年6月,我国出口纺织品服装约240.14亿美元,同比减少5.27%,环比增加2.12%,其中出口纺织纱线、织物及制品91.18美元,同比减少3.17%,环比减少10.65%,出口服装及衣着附件148.96亿美元,同比减少6.21%,环比增加11.91%。20161-6月,我国累计出口纺织品服装1250.30亿美元,同比减少2.63%,其中出口纺织物524.43亿美元,同比减少0.91%;出口服装725.88亿美元,同比减少3.83%。从数据上来看,出口还是较为疲弱,不过人民币贬值预期下后续或多少有好转。

生产内销方面,服装内销呈现一定回暖态势。根据国家统计局数据,5月份我国纱线产量344万吨,同比增加6.1%,环比增加2.4%,布产量60亿米,同比增加4%,环比增加3.4%,服装产量同比也在2.25%左右,纺织服装零售额1094亿元左右,同比增加5.9%。1-5月份我国纱线产量同比增幅均在5%左右,布产量同比增幅在3%左右,纺织服装零售同比增幅在5.8%左右,有一定回暖但幅度较为有限,仍处于相对低谷期。

图4-6:我国纱线月产量及同比增幅走势

图4-7:我国棉布月产量及同比增幅走势

图4-8:我国服装月产量

图4-9:我国纺织服装零售额

图4-10:纺织纱线出口情况

图4-11:服装及衣着出口情况

资料来源:Wind、方正中期研究院整理

二、外围市场

目前的国际市场也处于青黄不接阶段,印度棉价不断上涨,美国出口不断强化,再加上拉尼娜背景下美国干热天气预期下的升水,对市场均构成一定外围支撑,但持续性待观。

1.美国农业部月度供需报告调整轨迹显示阶段供需预期

美国农业部每月8-12号期间都会发布月度供需报告,对供需预测数据作出调整,该报告对数据的调整动向能较好的显示阶段供需状况,进而对市场构成一定的指引及左右。从近月的调整轨迹可以看到,5月开始,全球棉花需求数据开始上调,而产量在7月份也开始出现下调,因拉尼娜背景下种植面积及单产均有下调倾向。所以近月全球及各主产国新旧作库存均有一定下降预期。对于美国而言,其需求上调明显,导致库存下调,因近阶段出口强劲。对于中国的调整可以看到,需求上调,同时产量下调,导致期末库存不断下调。中国对外需求放缓导致印度出口需求预期相对疲弱,但产量也有一定的下调预期,因近期降雨频繁,种植面积及单产均有缩减的预期。从美国农业部对供需数据的调整可以看到在这个阶段市场供需有趋紧的预期,进而对市场构成支撑。从天气来看继续升水空间可能并不足,价格的上涨逐渐约束需求动能,美国的出口需求动能可能整体也有限,所以调低产量调高需求的这种调整倾向的持续性还有待进一步观察。

图4-12:美农业部月度供需报告对全球棉花的调整轨迹

图4-13:美农业部月度供需报告对美国棉花的调整轨迹

图4-14:美农业部月度供需报告对中国棉花的调整轨迹

图4-15:美农业部月度供需报告对印度棉花的调整轨迹

资料来源:Wind、方正中期研究院整理

2.美棉出口强劲阶段内再调高空间有限

图4-16:近期美棉出口强劲

资料来源:Wind、方正中期研究院整理

美农业部的报告里也已经有明显的反应,就是美棉出口仍相对强劲,美棉近期出口强劲的原因是东南亚纱线出口增加,东南亚纱线出口增加的原因为,随着中国棉价的走高,成本增加推动棉纱价格走高,进口棉纱再度出现优势所致。据根据美农业部,美农业部周度出口销售报告显示,截至6月30日当周,2015/16年度美国棉花出口净销售20万包,较之前一周增加230%,较4周均值增加150%,显示美棉出口的强劲,进而令亦出狱青黄不接期的美棉供应趋紧,对市场构成支撑,美棉突破68美分的底部颈线区域上行。6月份美国农业部对2015/16年度美棉出口的预计为900万包,据美农业部周度出口报告统计数据,截止到6月30日美棉出口886万包,后续还剩4周时间,按照目前每周10万包左右的出口进度,最终出口可能在920-930万包左右,基本符合目前美国农业部供需报告的预期,进一步调高需求的空间阶段内有限,随着新棉的上市,市场或逐渐感受到压力。

3.天气升水适度升水预期不过度估计

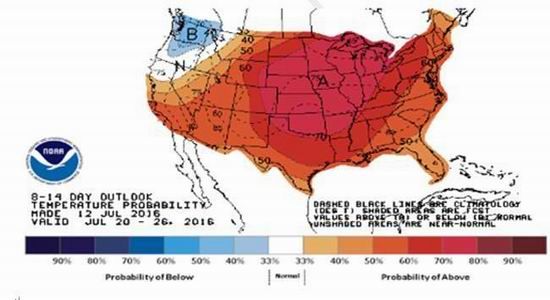

图4-17:美棉产区气温稍偏高但未脱离正常范围 图4-18:美棉主产区图示

资料来源:NOAA、方正中期研究院整理

图4-19:美棉气温有继续走生可能,存在一定升水时间及空间

资料来源:NOAA、方正中期研究院整理

目前阶段是中美棉花生长期,印度棉花播种期,天气对播种及生长影响大,进而对盘面的影响也较大。关于天气,今年市场普遍对极端天气拉尼娜存有一定的预期,拉尼娜发生时美国往往会干旱,而印度等国则会低温多雨,作为棉花的主产国很容易联想到棉花是否会受此影响,应该说确实会有适度的天气升水,包括从现在美棉产区的气温来看,也是出于稍偏高的状态,但还未脱离正常范围,然而因为后续仍有上升的可能和空间。另外印度降雨也显过多气温显偏低。在这种情况下市场整体肯定会保持一定的天气升水。不过鉴于不少气象机构已经提出拉尼娜在秋季发生的概率为75%,很大可能在8、9月份发生,如果这样的话,对美国棉花的最终影响可能将不大,天气影响在8月份被证伪后市场届时可能会有回吐之前升水的调整出现。及时关注跟踪天气的变化。

第五部分期货市场状况分析

一、郑棉资金关注度尚显不足

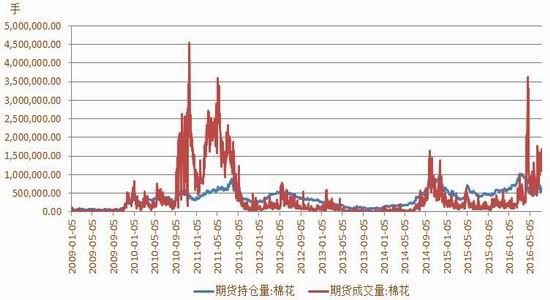

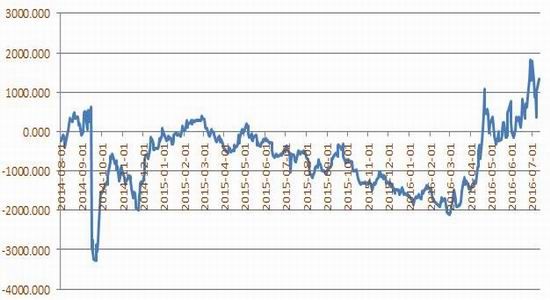

数据显示,2016年郑棉持仓、成交再度焕发生机,3月中旬持仓最高达100万手,较平时的40-50万手的持仓量翻倍,持仓为净空格局,随后价格大幅上涨,空头被迫减仓明显,持仓下降。当时换手率为1以内,相对比较正常。4月下旬成交量最高达361万手,也较惯常的10-30万手翻倍呈现,说明资金对该品种兴趣增加,换手率6.5,短线交易频繁。5-6月中旬棉价出于整理态势,成交持仓均有所回落,持仓基本维持在40-60万手左右,持仓维持在40-90万手左右,较为稳定,之后继续突破整理区上行,但量能并未有特别明显的走升,要低于前一个高峰时的量能,出现一定的量价分化,市场继续上行的资金动能暂存疑,需进一步关注资金动向。

图5-1:郑棉成交持仓放量

图5-2:郑棉净空持仓明显缩减

图5-3:郑棉仓单量增加

图5-4:09合约与3128价差走高出现套利机会

资料来源:Wind、方正中期研究院整理

再来从仓单情况看一下套保资金对市场的可能左右。根据目前期现价差来看,3128现货与期货05合约之间价差1324元/吨左右,期货处于深度升水状态,卖交割开始出现优势。从郑棉仓单来看,截止到7月14日,郑棉仓单1003张,有效预报788张,较前期有一定回升(如上图所示),对市场压力逐渐增加,市场波动空间逐渐受到制约。

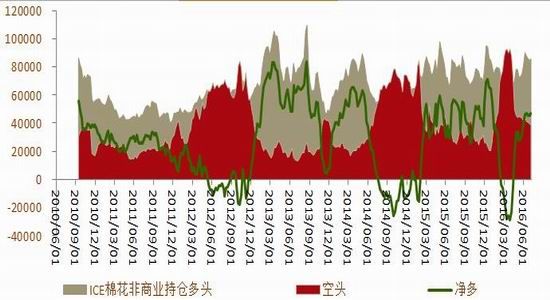

二、物极必反——美棉基金净空后的反转

CFTC期货持仓数据显示,进入2月中旬后,ICE棉花基金净多单大幅下降,至2月16日时下降为净空,3月底日,净空持仓最大时达-28498张。之后资金空头回补明显,净空持仓下降,4月19日当周转为净多持仓,之后随着多头开始积极增持,净多持仓一路回升,截止到7月初基金净持仓为47109手,多单继续增持放缓,市场继续上行动能可能受到一定制约,不过考虑到净多持仓时间仅3个月,远低于历史上半年左右的持仓时间,多头可能整体仍未放弃阵地,但奋战过后需要休整以待发。后续继续跟踪基金动向。

图5-5:ICE棉花非商业持仓由净空到净多

资料来源:Wind、方正中期研究院整理

第六部分下半年行情展望及投资策略

一、行情展望

通过上面分析我们可以看到,大势来看向好格局基本确立。在国内逐渐缩种供需已经出现缺口的背景下,国储抛售的威力并不大,反而在青黄不接期有正向反馈的作用,可能通过对外需求的缩减对全球市场构成一定约束,但不过度看该消极影响,因为除中国外,东南亚国家的需求亦在增长恢复对全球棉花构成推动。从供需数据来看,如果刨除中国国储库存,代表供需水平的全球棉花库存消费比仅51.7%,为2012年来的最低水平,显现趋紧态势,对应的价格应当进入到上涨周期。

节奏上来看,8、9月份国内外新棉上市前的青黄不接期,供需趋紧,价格易涨难跌维持强势,除非国储有明显的加量或者延期抛储行为。而后续随着新作上市临近,在其他主产国新作种植面积有所恢复的预期下,在国内棉价不断走升棉纺企业大面积亏损情况下需求持续性可能会不足,届时价格则可能应声会出现季节回调。

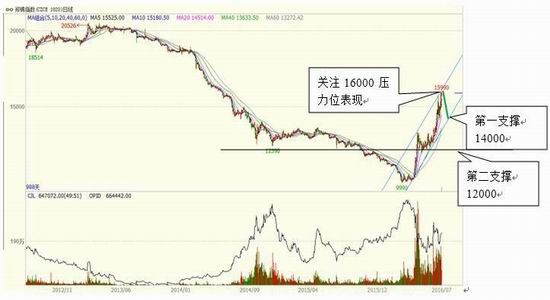

综合而言,全球趋于偏紧的大形势下棉花周期性涨势可以期待,但8、9月份新棉上市期间或有调整预期,若回调,郑棉回调目标可看在14000、12000,一旦跌破14000可能要深调到12000,可视为1浪上涨过后的2浪调整。调整过后的市场仍有走高预期,年内目标18000元/吨左右,周期目标看到25000左右。年内美棉回调目标看到初步看到65美分左右,上涨目标看到85一带,周期目标看到115一带。

风险点:抛储细节及政策是否有变动,需求的恢复受大的宏观环境的影响。

二、操作建议

基于分析,认为大势整体向好,期间会有调整,而调整时则为长线买入良机。初步建议13000-14000之间考虑分批买进,止损12000。波段投资者也可以注意后续逢高抛空的机会,16000及以上逢高抛出,止损17000。

保值方面,期货高升水下无风险正向期现套利已经存在利润空间,再加上对后续行情的分析,冲高后应该存有回调的预期,所以有货源的机构投资者可适当考虑卖保获取利润。而后续市场在新棉上市的压力反应过后,企业可以逢低考虑买保的介入。

套利方面,考虑到新作方面的内外分化,其他主产国扩种预期大,而国内仍在缩种过程中,所以可考虑在远月合约上进行买内卖外的套利操作;另外可适当考虑下买远卖近的操作,因为近月合约受到后续上市冲击可能会偏弱,而远月则存有需求等预期可能会相对要偏好一些。

以上只是初步建议,在抛储细节及政策按照既定方式进行、需求如预期恢复的前提下作出的判断,后续抛储细节及政策是否有变动,需求的恢复也受大的宏观环境的影响,存在一定的不确定性,需要根据实际情况及时调整策略。

- 其他新闻

- 更多>>

- ·纺织行业职业技能竞赛活动启动

- 2012-06-08

- ·巴基斯坦增值纺织部门呼吁建立4…

- 2012-06-08

- ·2011年16家棉纺织上市公司…

- 2012-06-08

- ·2012年5月四川省棉纺织市场…

- 2012-06-08

- ·棉企资金压力较大 纺织厂采购集…

- 2012-06-08

- ·纺织品专色加网印花技术普及欧美…

- 2012-06-08

- ·广州大学纺织服装学院蝉联大学生…

- 2012-06-08

- ·郝建秀小组深刻影响那个时代中国…

- 2012-06-08

- 纺织百科

- 更多>>

- ·破斜纹组织

- 2012-03-21

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·QC验布流程

- 2012-03-22

- ·玉米纤维

- 2012-03-20

- ·涡流纺纱的特点

- 2012-03-21

- ·山形斜纹

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·纺粘无纺布

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络