欢迎光临,

欢迎光临,

国内价格低点由棉农心理承受价、直补目标价、补贴额度等因素决定

下游消费改善,需求增加

图为3128棉花、涤纶短纤、黏胶短纤价格

2015/2016年度,USDA统计的中国棉花消费量为740万吨,而笔者根据下游市场内需和出口变化情况预估为720万吨,在此基础上测算2016/2017年度棉花需求量。2016年上半年,纺织行业出口数据同比下滑1.6%,国内纺织服装消费同比增长6.94%,根据出口和内需的占比计算,不考虑结构性变化因素,对纱线和棉花的需求影响约2.24%,同口径测算棉花需求增加约16万吨。

2015/2016年度,在储备棉抛储的预期下,内外棉价差维持在1000元/吨附近,国内中低端低支纱生产恢复明显,更重要的是新疆新上马的全棉纱产能,其成本、质量、售价、售后等均比进口纱有明显竞争优势,国产纱对进口纱形成了一定的反替代。2016年1—8月,我国累计进口棉纱129.70万吨,同比2015年下降31.04万吨,预计进口纱减少的趋势将维持到2016年12月;2017年1月开始下降幅度将趋缓。预期2016/2017年度进口纱数量将在2015/2016年度基础上再减少20万吨,国内棉花需求增加约22万吨。因此,我们预计2016/2017年度中国棉花总需求较上一年度增加约38万吨。

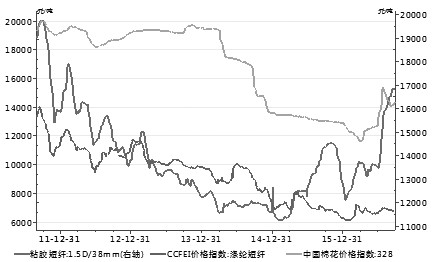

棉花的替代品,主要是涤纶短纤和粘胶短纤。2016年涤纶短纤价格持续维持在7200元/吨以下,相对于棉纤维的成本优势明显,因此整体纺织服装品的纤维需求增长主要体现在涤纶短纤的增长上。2011—2015年,粘胶短纤的需求量从100万吨增长到300万吨,主要因为粘胶纱价格相对棉花有优势,从而对棉花产生替代应用。然而,从2015年下半年开始到目前,粘胶短纤价格高于棉花现货均价约2000元/吨,因此粘胶对棉花的替代增长趋势停止,但因为粘胶短纤下游产成品的独特功能和卖点,一时间棉花对粘胶短纤的反替代暂时还看不到,不过未来棉花的反替代肯定会出现。2016/2017年度,涤纶短纤和粘胶短纤等替代品对棉花的需求影响暂时可以忽略。

国内产不足需,储备补缺

自2016年4月开始,由于产业链棉花低库存和抛储延期,造成国内棉花供应紧缺。新棉大量上市要到10月,为避免9月出现用棉荒,7月28日,相关部委决定储备棉拍卖延期到9月30号,保证纺织产业正常运行。截至9月14日累计成交230万吨,至9月30日,预计储备棉累计成交约255万吨,能够保证纺织厂的用棉维持到新年度棉花大量上市。

通过对新疆、山东、河北、河南、湖北等地的调研,笔者预计2016/2017年度新疆产量370万吨,内地80万吨,合计450万吨。由于充裕的抛储量,加之内外棉价维持在低位,预计进口棉在90万吨以内。因此,笔者预计国内市场(除去储备棉)的供应量为540万吨。

由以上分析可以预计2016/2017年度中国棉花需求758万吨,产量和进口量540万吨,缺口218万吨,这部分缺口必须由储备棉拍卖提供。2016年3月,有关部委领导在相关会议上提出了“不对称轮储”,具体操作上,采取“不对称轮换、先轮出后轮入、多轮出少轮入”。轮入方面,主要按照不对称轮换方式,在轮出后少量轮入高品质棉花,优化库存结构,轮入量不超过轮出量的30%。笔者认为轮入的目的,表面上是出于对高品质棉花储备的需求,实际是为了防止新棉上市期间,由于供应压力太大造成棉贱伤农。轮入措施起到了托底作用,保证财政补贴不失信于民。从笔者对南北疆调研情况来看,新年度籽棉收购价在6.2元/公斤(9月29日全疆手采的籽棉收购价已经超过7元/公斤)以上,均价远高于上一年度的5.5元/公斤。新年度棉花价格、补贴目标价与补贴额度之间可以平衡,不具备棉花轮入条件,对国内市场整体供需格局不会产生影响。

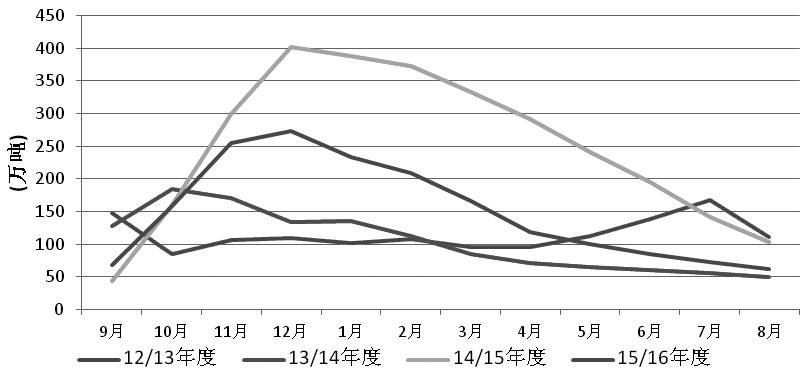

图为中国棉花商业库存

国际国内市场价格紧密联动

2016/2017年度,中国和印度产量预期基本和上年度持平,8月USDA报告显示,新年度美国增产65万吨,巴基斯坦增产20万吨(巴基斯坦本国棉花产量预测委员会预计增产38万吨至191万吨),巴西增产10万吨,全球合计增产122万吨至2232万吨;需求增加30万吨至2430万吨;全球缺口200万吨。考虑到中国储备棉的补充供应,2016/2017年度全球棉花市场整体供需基本平衡。

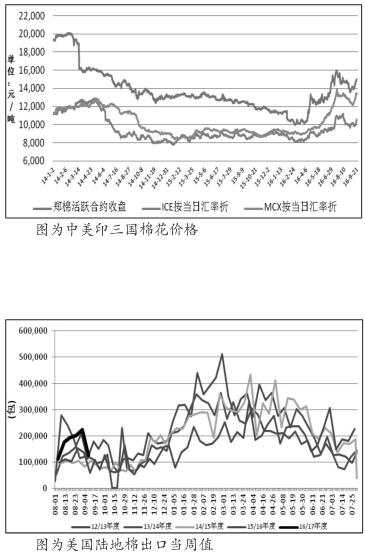

2015/2016年度,美棉出口超计划约30万吨;印度棉花出口超量造成其国内供应紧张,2015/2016年度末期处于低库存状态,印度棉花现货升水其他国家。自2016年3月底开始,中国棉花商业库存处于历史低位,市场始终处于比较饥渴的状态。至2016年10月中旬,北半球集中供应的压力才会显现;12月之前,包括印度在内的北半球市场棉花供应量将很充足。

2017年中国农历新年过后,随着北半球产区供应压力的逐步缓解,美棉的出口进度将加快,印度可出口资源将提前用尽,到2016/2017年度后期,中国因为有储备棉的供应可以填补缺口;而印度、巴基斯坦等国家还会出现类似今年的低库存、高升水局面,美棉出口进度会好于上一年度。其间,印度和巴基斯坦等国的高升水将带动全球产业链增加库存,供应将出现缺口,而中国市场的供应缺口虽然有储备棉补充,但因为抛储的原则是不打压市场和防止棉价过快上涨,深层的含义是防止内外棉价差过大影响中国纺织行业在全球的竞争力,因此预计新年度国内国际棉花市场的波动节奏将紧密关联。

预计2016/2017年度全球和国内棉花市场供需基本平衡,影响价格波动的主要因素是,供应节奏转换引起市场情绪变化,从而引发产业链增减库存。

第一阶段为2016年9月至2017年2月。中国市场,2016年9月为新旧棉花年度交替的供应空档期,市场处于低库存、新棉未上市状态,价格相对坚挺。10月开始,新棉陆续大量上市,供应压力将现。同时,美国、巴基斯坦、印度等国棉花也放量上市,特别是美国棉花大幅增产将带来巨大的现货销售压力,而全球下游棉纱的价格竞争也将压制棉花价格。国内棉花的价格低点由棉农心理承受价、直补目标价、补贴额度等因素决定。

第二阶段是2017年3月至8月。在全球棉花供需紧平衡状态下,在2016/2017年度后期,全球棉花可供资源将减少,供应会紧缺。作为全球第二消费国的印度或领涨全球棉价,美棉、郑棉将跟随印度棉价水涨船高,印度现货棉花价格将超越2015/2016年度92美分/磅的高点,ICE棉花或上85美分/磅。国内棉花与外棉保持合理价差,郑棉期价将超越2016年7月创下的高点,或上18500元/吨。

- 其他新闻

- 更多>>

- ·中老年服饰市场:被忽略的商机等…

- 2013-09-27

- ·8月至12月温州出口鞋类等商品…

- 2013-09-27

- ·广东海关捣毁一特大旧服装走私犯…

- 2013-09-27

- ·服装企业去库存 电商成“下水道…

- 2013-09-27

- ·镇湖苏绣“海外行”刺绣展西安开…

- 2013-09-27

- ·汇川民族服饰赚足中外客商眼球

- 2013-09-27

- ·东亚运三要件津味浓 奖牌证书志…

- 2013-09-27

- ·浙江嘉兴平湖将再掀服装盛宴

- 2013-09-27

- 纺织百科

- 更多>>

- ·山形斜纹

- 2012-03-21

- ·卫衣

- 2012-03-21

- ·分散染料

- 2012-03-21

- ·复合斜纹组织

- 2012-03-21

- ·纺织品的常规检测项目

- 2012-03-22

- ·针刺无纺布

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·标准8光源对色灯箱是哪几种光源

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络