欢迎光临,

欢迎光临,

5月,PTA整体处于在底部区域筑底的过程,月跌幅2.51%,最终收在4814点。本月初,因拆借利率涨至两年新高使得市场流通趋紧预期进一步加剧,五一结束补货行情后整个商品期货市场再度迎来下跌行情,PTA受板块带动影响弱势下滑。月中,由于OPEC减产协议有望延长到2018年3月,将全球库存调整回五年均值,国际油价连续攀升从成本端推涨市场,受其利好带动下游聚酯工厂产销大幅提升,产品库存得到明显下降,另外PTA自身处于去库存化进程中,诸多利好影响下PTA迎来久违的反弹上涨。月末,第172届OPEC大会决议原油减产协议延长9个月至2018年3月,整体减产规模维持在180万桶/日不变,没有新的非OPEC国家加入减产协议。消息公布后,市场对OPEC未扩大减产规模感到失望导致原油下跌,受成本支撑减弱PTA期价也应声大跌。

6月,扬子石化65万吨/年装置以及BP125万吨/年装置存检修计划,从供应端来看PTA整体偏暖;成本端方面,虽原油市场达成减产协议延长符合预期,市场有所失望,但长期来看实为利好,对PTA来说形成一定支撑。但下游买盘表现不佳,加工区间长时间维持低位,目前随着PX价格的快速回流,现金流有所回升,对PTA市场形成一定的制约,因此,短期来看,PTA仍处于筑底阶段,目前考验前低4770点支撑,不排除进一步下破的可能,操作上宜观望为主,耐心等待PTA筑底成功,严格设置止损,控制风险!

一、行情回顾

图表1:PTA1709K线图

数据来源:国贸期货,文华财经

5月,PTA整体处于在底部区域筑底的过程,月跌幅2.51%,最终收在4814点。本月初,因拆借利率涨至两年新高使得市场流通趋紧预期进一步加剧,五一结束补货行情后整个商品期货市场再度迎来下跌行情,PTA受板块带动影响弱势下滑。月中,由于OPEC减产协议有望延长到2018年3月,将全球库存调整回五年均值,国际油价连续攀升从成本端推涨市场,受其利好带动下游聚酯工厂产销大幅提升,产品库存得到明显下降,另外PTA自身处于去库存化进程中,诸多利好影响下PTA迎来久违的反弹上涨。月末,第172届OPEC大会决议原油减产协议延长9个月至2018年3月,整体减产规模维持在180万桶/日不变,没有新的非OPEC国家加入减产协议。消息公布后,市场对OPEC未扩大减产规模感到失望导致原油下跌,受成本支撑减弱PTA期价也应声大跌。

二、产业链分析

2.1国际原油

截止5月26日收盘,美国纽约商品期货交易所WTI原油指数期货合约价格收报50.29美元/桶,月涨幅0.9%。与此同时,伦敦ICE欧洲期货交易所布伦特原油指数期货合约价格收报52.89美元/桶,月涨幅1.1%。

图表2:布伦特原油指数合约K线图(单位:美元/桶)

图表3:美原油指数合约K线图(单位:美元/桶)

数据来源:国贸期货、文华财经

5月,原油整体呈现倒“N”型走势。月初,因利比亚和美国原油产量增长抵消欧佩克主导的减产效果,市场对利比亚和美国产量上升的担忧推动油价跌至五个月来新低。月中因美国原油库存减少,且越来越多的国家支持延长石油输出国组织(OPEC)牵头的减产行动,助燃了全球供应过剩的情况将缓解的希望,油价一路上扬。月末,5月25日第172届OPEC成员国在维也纳召开会议,在本次会议上OPEC与非OPEC产油国最终同意把原油减产协议延长9个月时间,维持大约180万桶/日的减产幅度不变,符合此前市场普遍预期。但市场对OPEC未扩大减产规模感到失望,此外并没有新的非OPEC产油国加入减产计划,加之市场此前把延长减产9个月已经计入了价格,利好出尽后油价因此承压下跌。

2.2PX现货

图表4:PX价格及利润空间(单位:美元/吨)

数据来源:国贸期货,wind

5月,PX整体跟随原油呈现倒“N”型走势。月初,因利比亚原油产量恢复激化超供格局担忧以及美国原油库存降幅不及预期且汽油需求走弱,致使国际油价下探至5月内低位,PX成本端支撑疲软,且下游PTA期现价因聚酯需求萎靡而重心偏弱,故PX价格连续走低。月中,北京召开“一带一路”高层会议,全球主要产油国释放减产协议延期良好预期,加以EIA和OPEC月报数据利好,致使PX成本端支撑强劲,下游PTA亦因国内开工低位及聚酯需求好转迹象助力而重心上扬,且亚洲PX装置检修进程较为集中,参与者对后市信心有所复苏,PX价格呈现连续上涨行情。月末,因原油利好兑现期价大幅下跌导致成本段支撑减弱,PX呈现连续下调的趋势。

2.3PTA市场

图表5:PTA内外盘现货价格

数据来源:国贸期货,Wind

5月,PTA整体处于在底部区域筑底的过程,期价在经历了小幅反弹之后进入回调趋势。前期由于原油价格上涨以及PTA装置检修的影响而处于去库存的阶段,PTA期价得以反弹,但之后因为原油价格下滑、支撑减弱以及面临终端消费的淡季,PTA反弹难以延续,后期预计PTA大概率仍处在筑底阶段。

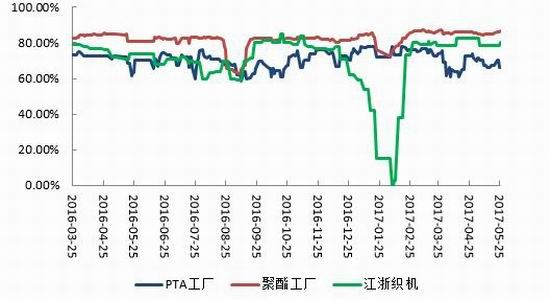

图表6:PTA产业链开工负荷率

数据来源:国贸期货、Wind

5月,PTA工厂总体开工率有所下滑。目前利万石化70万吨/年装置因故障4月30日停车检修,计划6月初重启;上海金山石化40万吨/年装置于4月24日停车检修,推迟重启计划;宁波台化120万吨/年装置于5月8日停车检修,厂家已于5月18日升温重启;宁波逸盛200万吨/年装置于5月24日停车检修,计划检修10-12天;扬子石化65万吨/年装置计划5月28日-7月10日停车检修,BP计划6月4日停车检修其125万吨/年装置,计划检修三周。

图表7:PTA加工区间(单位:元/吨)

数据来源:国贸期货、Wind

5月,由于PTA期价一直在底部区域上下震荡,导致加工区间也长时间维持低位,最低压缩至300元/吨以下,但月底随着原油及PX成本端支撑大幅减弱,PTA加工区间有所反弹,最终收在400元/吨附近,短期对PTA的支撑减弱。

2.4涤纶市场

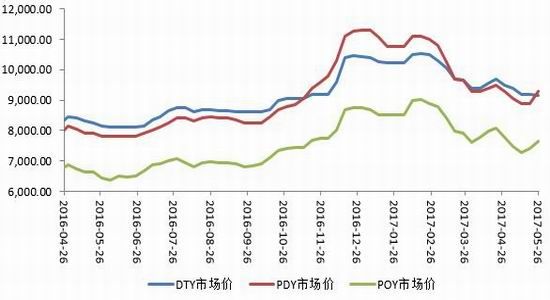

图表8:涤纶长丝价格走势(单位:元/吨)

数据来源:国贸期货、Wind

涤纶长丝方面:5月,涤纶长丝市场价格整体呈现先跌后涨态势。月初,因石油市场供应过剩,引发技术性抛盘,布伦特原油期货跌至五个月低点。国际油价进一步探低,对聚酯相关产品形成负面拖累,各地区主流企业普遍执行降价促销策略。同时,终端纺织企业接单情况较上一个月环比减少,对纺织原料采购积极性下降,导致聚酯工厂产销数据连续疲软。月中,在高库存压力之下,聚酯工厂降价促销,但随着市场价格不断下跌,聚酯生产利润被大幅压缩,聚酯工厂流露维稳调涨意向,市场产销数据温和放量。月末,欧佩克延长减产协议预期支撑市场,欧美原油期货反弹,对聚酯相关产品行情构成利好刺激,促使涤纶长丝市场成交价格有所上扬。

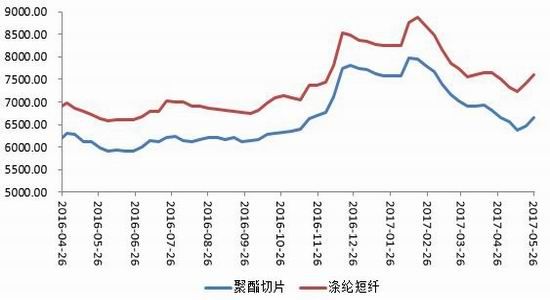

图表9:聚酯切片与涤纶短纤价格走势(单位:元/吨)

数据来源:国贸期货、Wind

涤纶短纤方面:5月,直纺涤纶短纤市场呈现先跌后涨的走势。月初,因缺乏利好,五一假期之前下游补货普遍不多,节日期间市场交投也相对清淡。节后归来,涤纶短纤企业在出货压力下价格仍有下调,而PTA期货下滑亦拖累市场气氛,下游采购普遍维持谨慎、压价的模式,市场价格阴跌难止。月中,受石油连续上涨提振,涤短市场产销好转。月末,在成本端推动下,涤短企业报价仍有上涨,但下游因前期多已备货,加之淡季行情下对后市缺乏乐观预期,故进一步追高积极性不佳。目前涤短工厂库存普遍较低,价格维持平稳整理走势。

聚酯切片方面:5月,聚酯切片经历短暂下调后开启上行模式。月初,因原料反弹乏力,聚酯切片延续下行态势。部分企业库存偏高,率先跌价,其他工厂陆续补跌,成交重心一再下探。月中,聚酯切片止跌反弹,受成本端大幅反弹带动,聚酯原料大幅上涨,尤其MEG周内多次涨停,市场交投气氛升温,价格重心逐步抬升。月末期,因原料续涨动力不足,失去成本端支撑而陷入僵持格局。

三、操作建议

6月,扬子石化65万吨/年装置以及BP125万吨/年装置存检修计划,从供应端来看PTA整体偏暖;成本端方面,虽原油市场达成减产协议延长符合预期,市场有所失望,但长期来看实为利好,对PTA来说形成一定支撑。但下游买盘表现不佳,加工区间长时间维持低位,目前随着PX价格的快速回流,现金流有所回升,对PTA市场形成一定的制约,因此,短期来看,PTA仍处于筑底阶段,目前考验前低4770点支撑,不排除进一步下破的可能,操作上宜观望为主,耐心等待PTA筑底成功,严格设置止损,控制风险!

- 其他新闻

- 更多>>

- ·仙护盾创新之精华——智能化银离…

- 2014-05-09

- ·教授研制“板蓝根衣服”

- 2014-05-09

- ·果子童装秋冬新品订货会举行

- 2014-05-09

- ·佛山童装抱团线上谋出路

- 2014-05-09

- ·广东抽检儿童服装 不合格发现率…

- 2014-05-09

- ·棉农的两难选择:种,还是不种

- 2014-05-09

- ·吴江:淘汰化解过剩纺织产能工作…

- 2014-05-09

- ·南京检验检疫局进出口纺织品专业…

- 2014-05-09

- 纺织百科

- 更多>>

- ·纺织面料测试方法及标准

- 2012-03-22

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- ·植绒工艺详细介绍

- 2012-03-21

- ·QC验布流程

- 2012-03-22

- ·靛蓝染色

- 2012-03-21

- ·水刺无纺布

- 2012-03-22

- ·防火纤维—芳纶1313

- 2012-03-21

- ·凉爽纤维面料

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络