欢迎光临,

欢迎光临,

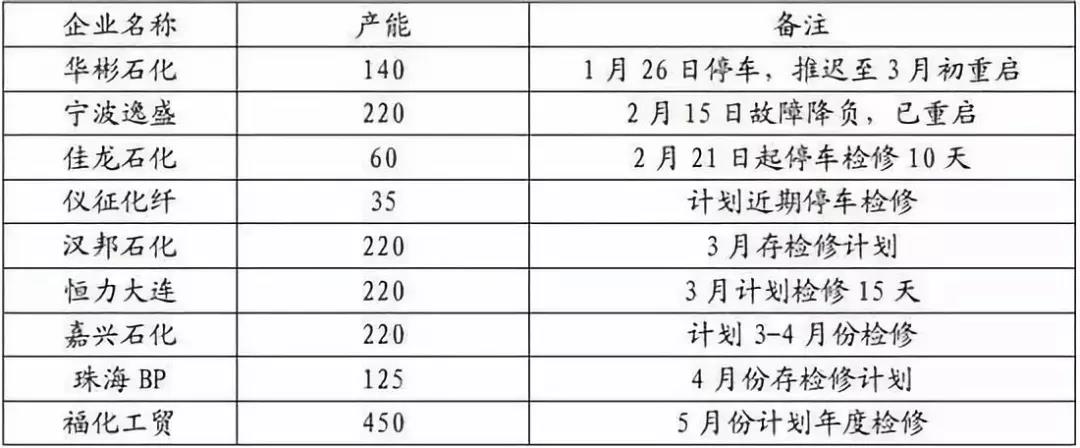

3月PTA大厂数次释放意外装置利好,带动期货多头资金发力!

3月底至4月初,逸盛大化375万吨/年、恒力石化220万吨/年、珠海BP125万吨/年、桐昆石化220万吨/年PTA装置将陆续停车,国内PTA产量阶段性锐降。

粗略估算3月底至4月的检修PTA装置将损失PTA产量31-33万吨左右,若4月恒力石化还有一套220万吨/年PTA装置检修,则新增损失PTA产量4.5万吨/周。

3月末国内PTA社会库存125-130万吨左右,目前国内聚酯开工负荷在88.5%左右,4月聚酯开工负荷或将上升至90%左右,对PTA需求持续上升。4月PTA理论去库存12万吨左右,若4月恒力一套220万吨/年PTA装置检修,则PTA去库存效果更佳明显。

4月聚酯市场进入传统需求旺季,目前,聚酯装置开工率恢复至90.5%,近期澄高120万吨/年的聚酯瓶片装置将投产,后市开工率还有2-3个百分点的提升空间。

以当前聚酯装置的开工情况测算,PTA装置开工率为93%时就开始去库存。而现阶段,PTA装置开工率在97%。3月底,随着部分PTA装置的陆续检修,PTA市场将阶段性去库存。

另外一方面,据统计3月涤丝月均产销95%左右,推测4月涤丝月均产销也将在90%以上,且聚酯瓶片销售较好,寄希望4月上旬聚酯市场出现新一轮补货行情。同时,4月终端坯布加速去库存的概率较大,近期,江浙终端开工率维持高位。

截至3月22日,江浙加弹开工率为89%,织机开工率为85%。在增值税下调预期和涤丝上涨氛围的带动下,终端投机性备货增加,虽然下游原料备货集中在4月上中旬,但聚酯工厂库存下降明显。截至3月22日,江浙涤丝工厂POY、FDY、DTY库存分别降至8.9天、13.4天和23.3天。此外,坯布订单尚好,多数厂家库存压力不大,盛泽地区坯布库存在34-35天,且生产积极性高涨。

4月,终端需求旺季到来,坯布有望进入加速去库存状态,看好4月PTA需求层面。

虽然近期恒力PX新装置开车的消息导致PX价格大幅压缩,成本端重心下移对PTA价格形成拖累。但从供需方面看,二季度PTA装置有集中检修预期,聚酯和终端开工率也恢复至高位,下游整体运行状况良好,PTA基本面有好转迹象。

而从2019年来看,PTA新增产能有限,2月底富海创450万吨/年的PTA装置的负荷由五成提升至八成;四川晟达100万吨/年的新装置计划三季度初投产;新凤鸣220万吨/年的新装置计划年底投产;而当年聚酯装置有近500万吨/年的投产计划,整体上,PTA供应偏紧。

- 其他新闻

- 更多>>

- ·仙护盾创新之精华——智能化银离…

- 2014-05-09

- ·教授研制“板蓝根衣服”

- 2014-05-09

- ·果子童装秋冬新品订货会举行

- 2014-05-09

- ·佛山童装抱团线上谋出路

- 2014-05-09

- ·广东抽检儿童服装 不合格发现率…

- 2014-05-09

- ·棉农的两难选择:种,还是不种

- 2014-05-09

- ·吴江:淘汰化解过剩纺织产能工作…

- 2014-05-09

- ·南京检验检疫局进出口纺织品专业…

- 2014-05-09

- 纺织百科

- 更多>>

- ·针刺无纺布

- 2012-03-21

- ·关于面料色泣

- 2012-03-20

- ·靛蓝染色

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·玉米纤维

- 2012-03-20

- ·日本蓄热保温面料技术

- 2012-03-21

- ·色丁SATIN

- 2012-03-21

- ·针织面料

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络