欢迎光临,

欢迎光临,

【本月特点】国内外棉价均上涨

【后期走势】国内市场,棉花供给短期充裕,需求略有回升,预计棉价短期持稳,储备棉轮出和配额政策及中美经贸谈判进展决定市场走向。国际市场,2018/19年度主要产棉国上市量减少,预计短期国际棉价有继续上涨空间。

【详情】

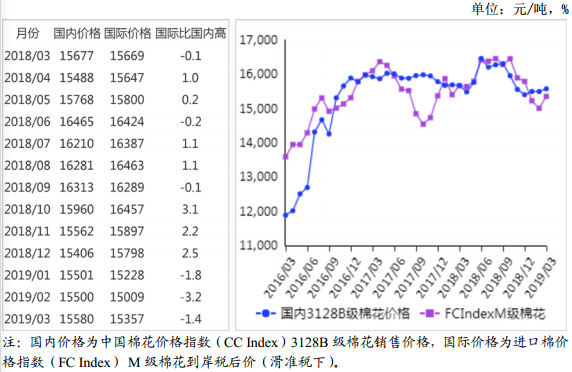

(一)国内棉价小幅上涨。3月下游纺织企业皮棉库存水平下降,采购积极性提高,但棉花加工企业受库存成本增加影响,皮棉销售挺价意愿较强,推动国内棉花价格小幅上涨。3月国内3128B级棉花月均价每吨15580元,环比涨0.5%,同比跌0.6%。郑棉期货主力合约(CF901)月结算价每吨15055元,环比跌1.1%,同比跌1.5%。

(二)国际棉价明显上涨。3月市场对中美贸易局势乐观,美棉出口签约和装运进度加快,尤其是美联储宣布维持利率不变引发美元指数下跌,推动商品市场反弹,国际棉价整体走高。3月CotlookA指数(相当于国内3128B级棉花,下同)月均价每磅83.74美分,环比涨3.2%,同比跌9.1%。

(三)国内外棉价差有所缩小。3月CotlookA指数折合人民币每吨12471元,比中国棉花价格指数(CCIndex)3128B级每吨低3109元,价差比上月缩小295元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅85.02美分,1%关税下折到岸税后价每吨14269元,比国内价格低1311元,价差比上月缩小433元;滑准税下折到岸税后价每吨15357元,比国内价格低223元,价差比上月缩小268元。

(四)1-2月累计棉花进口同比大幅增长。据海关统计,2月我国进口棉花23.0万吨,环比减18.0%,同比增13.6%。1-2月我国进口棉花50.9万吨,同比增115.5%。2月我国进口棉纱线约12万吨,环比减25%,同比增30.3%。1-2月我国进口棉纱线约28万吨,同比减2.7%。2月我国出口纺织品服装130.8亿美元,环比减47.8%,同比减35.7%。1-2月我国出口纺织品服装381.6亿美元,同比减12.2%。

(五)纱线价格略有提高。1-2月我国纱产量402.1万吨,同比减1.2%。受原料价格上涨及下游需求略有改善影响,纱线价格略有提高。3月主要代表品种32支纯棉普梳纱线均价每吨23057元,环比涨0.4%,同比跌0.3%。

(六)ICAC调高2018/19年度全球棉花产量。国际棉花咨询委员会(ICAC)3月最新预测,2018/19年度全球棉花产量2604万吨,较上月调高12万吨,主要是中国产量调增10万吨;消费量2687万吨,较上月调增7万吨,贸易量调增3万吨至937万吨,期末库存维持1764万吨不变。

(七)预计国内棉价短期持稳,国际棉价存在上涨动力。国内市场,从供给看,国家棉花市场监测系统数据显示,截至3月22日全国累计加工皮棉588万吨,销售皮棉328万吨,郑棉仓单增至68.5万吨,加上3-4月外棉集中到港,国内棉花短期供应充裕。从需求看,4月1日起国内减税政策全面推开,企业负担将有所减轻。下游纺织企业原料采购积极性略有提高,市场焦点转向新一轮中美谈判结果及轮出政策消息,预计短期国内棉价持稳。国际市场,2018/19年度全球主要产棉国新棉上市量较上年同期有所减少,支撑棉价上行。市场谨慎观望情绪明显,制约国际棉价上涨空间,国际棉价走势仍将围绕中美贸易谈判波动。

- 其他新闻

- 更多>>

- ·浙江新华大宗商品交易中心PTA…

- 2014-12-23

- ·PTA亚洲首家即时跟随交易平台…

- 2014-12-23

- ·国内服装业巨头崩盘暴跌554%

- 2014-12-23

- ·国内进口服装质量参差不齐 不诚…

- 2014-12-23

- ·化工行业最集中,纺织业资产占比…

- 2014-12-23

- ·韩国将对进口大米征513%关税…

- 2014-12-23

- ·油价暴跌为全球经济“注入兴奋剂…

- 2014-12-23

- ·俄媒:俄中正磋商粮食供应问题

- 2014-12-23

- 纺织百科

- 更多>>

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- ·非织造布

- 2012-03-21

- ·熔喷无纺布

- 2012-03-22

- ·三原组织

- 2012-03-20

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·麻型织物的特点和品种

- 2012-03-21

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·纺织品的常规检测项目

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络