欢迎光临,

欢迎光临,

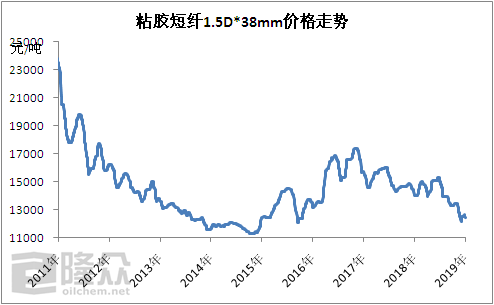

自2017年下半年以来,市场就沉浸在粘胶短纤即将投放的大量产能预期下,对于粘胶短纤采购呈多频率小批次状态。因此在涉粘纱线产量未得到明显提升的基础上,对于粘胶小批量随需采购的局面马上让粘胶短纤市场供过于求的状态得到明显的体现,从而粘胶短纤的定价话语权被大幅削落,以此多数时间选择拼价来争取市场份额,2019年,粘胶短纤市场仍或会频繁选择让价换量策略。

2019年至今,粘胶短纤总计经历了2次集中备货时点,分别是1月下旬、3月下旬,而1月末的备货基本来自于春节前惯性补货需求以及顾虑节后提价,此次纺纱企业备货力度在2-3个月,但春节后粘胶价格惯性提升之后转而下跌,直至粘胶短纤跌至12500元/吨承兑之时,纺纱工厂仍持有13000元/吨承兑以上货源尚未消化。因此也就造成了后期纺纱对粘胶短纤谨慎的备货心里。

3月下旬,纺纱企业一方面伴随着前期粘胶短纤库存的消化,另一方面粘胶短纤亏损加大,并且价格逐步触及到2016年初最低,粘胶短纤行业停机检修消息增加。最后,4月份增值税调整等多因素重叠状态下刺激纺纱企业再度对粘胶短纤备货1.5个月附近。

而纺纱企业对于粘胶的备货理由首先不是来自于粘胶供应紧张造成的涨价预期,也不是来自于粘胶原辅料变化造成的行业价格变化预期,而是粘胶短纤工厂牺牲盈利扩大亏损让价所致。造成这一局面的主要原因来自于粘胶短纤行业的供需失衡所致,此番局面或在2019年仍无法得到有效改善。

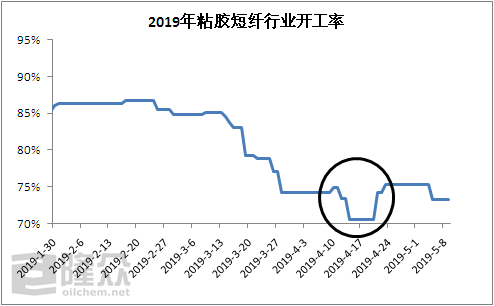

首先从粘胶短纤市场的供应情况来看,5月份华东、西北分别各有10万吨/年的设备开停机,虽有中和,但另外西南10万吨/年设备也存在重启可能,其次后续还有华东多套前期检修设备也在后期存在重启可能。新产能情况来看,除了阜宁新线外,其次江西一期25万吨/年项目也或投产预期,另外进口货源亦或对国内中低端粘胶短纤市场形成一定影响。

其次就相关产品来看,储备棉轮出以及增值税配额发放亦或者后期会放开配额均或造成国内棉花充足,粘胶仿棉替棉在一定程度上的优势会被收窄。而莱赛尔短纤维的快速发展,也引导国内天丝纯纺纱、混纺纱的增加,粘胶纯纺及混纺的份额或面临压缩。但若配额限制依旧存在,意味着中国纺织类出口产品仍或受阻,此番现象造成的终端需求不足更为明显。

鉴于以上因素存在,2019年纺纱企业在对于粘胶短纤拿货或多谨慎进行,多数在粘胶短纤价格跌至纺纱企业心里预期情况下才会适量采购。

- 其他新闻

- 更多>>

- ·仙护盾创新之精华——智能化银离…

- 2014-05-09

- ·教授研制“板蓝根衣服”

- 2014-05-09

- ·果子童装秋冬新品订货会举行

- 2014-05-09

- ·佛山童装抱团线上谋出路

- 2014-05-09

- ·广东抽检儿童服装 不合格发现率…

- 2014-05-09

- ·棉农的两难选择:种,还是不种

- 2014-05-09

- ·吴江:淘汰化解过剩纺织产能工作…

- 2014-05-09

- ·南京检验检疫局进出口纺织品专业…

- 2014-05-09

- 纺织百科

- 更多>>

- ·桑蚕丝优点和鉴别方法

- 2012-03-21

- ·纱线知识

- 2012-03-21

- ·醋酯纤维的性能及用途

- 2012-03-21

- ·还原染料

- 2012-03-21

- ·山形斜纹

- 2012-03-21

- ·日本蓄热保温面料技术

- 2012-03-21

- ·分散染料

- 2012-03-21

- ·纯棉冷转移印花

- 2012-04-16

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络