欢迎光临,

欢迎光临,

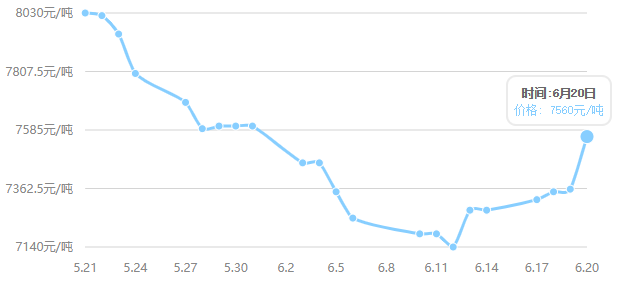

近期,在成本端持续上涨下,涤纶短纤市场集中出货,企业库存普遍较低,部分企业甚至欠货状态;所以尽管下游需求对涨后货源仍较抵触,市场存在继续上涨的阻力,但考虑到工厂亏损及欠货的现状,预计短期市场价格仍偏暖运行。

在原油走强带动下,PX大幅走高,上游聚酯原料行情环比回升,近期华东地区PTA现货主流5495~5505元/吨,MEG主流4270~4285元/吨左右。上游原料的上涨主要是由于下游需求超预期的回暖以及供给端大厂检修计划释放的利好,其中聚酯开工率回升至88.01%,江浙织机的负荷保持在74%,较前期72%的低点已略有回升。

总的来看,成本端的回升,带动了涤纶短纤短期的上涨。

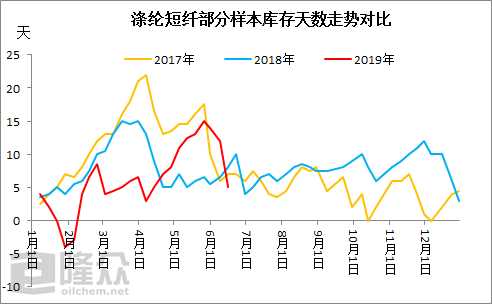

工厂库存得到缓解

当前涤纶短纤工厂库存得到有效缓解,商谈重心有小幅上涨趋势。端午假期至今,直纺涤纶短纤企业去库存进程加速,部分企业甚至出现供货紧张的局面。

现阶段对于涤纶短纤本身来讲,尽管需求端传出的负面情绪较多,但生产企业本身盈利低迷甚至亏损,在库存较低的背景下市场价格已跌无可跌,加上成本端利好恰逢时候,所以也为此次上涨提供了良好的契机。

下游产销略有转暖

端午节后,涤纱市场格重心一直延续下滑趋势。因为进入淡季,库存明显增加,尽管多数地区格有所下调200-300,但对订单和库存缓解效果有限,部分纱企库存达20天以上,纱企多以刚需补库为主。不过,近期由于原料与宏观方面的带动,涤纱借势出货,买涨情绪下订单较前期略有转暖,预计价格或偏暖走势。

涤纶短纤近期走势如何?

PTA短期内存在多处检修计划,或许能改变这两个月的供需格局,但是从下游纱线和坯布市场来看,库存处于今来的高位,情况不容乐观。另外近期PTA的检修时间都较短,期货市场能够及时反映,现货的冲击有限,并且在没有得到下一轮新检修计划落实之前,并不会有实质性的下跌,预计PTA上涨的驱动力不足,以及纱线格或将疲软下行。

涤纶短纤格近两周可能小幅反弹,长期来看,仍以跌为主。

- 其他新闻

- 更多>>

- ·美国贸易代表:英若退欧贸易方面…

- 2015-10-30

- ·一家之言:现货偏强局面难持续 …

- 2015-10-30

- ·外媒:中国企业信心大幅回升 消…

- 2015-10-30

- ·1-10月越南商品零售总额同比…

- 2015-10-30

- ·巴基斯坦接受世贸组织贸易便利化…

- 2015-10-30

- ·德国中小企业投资达2008年以…

- 2015-10-30

- ·丹麦消费者信心指数下降

- 2015-10-30

- ·欧亚经济委员会建议过境欧亚经济…

- 2015-10-30

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络