欢迎光临,

欢迎光临,

PTA去年7月份大涨是由于哪些因素?当时的情况是怎样?现在哪些地方不一样,有可能再来一波吗?

大行情一方面需要有基本面的配合,另一方面需要有资金的推动。基本面层面上,我们还是比较一下库存、基差、利润、仓单等方面的差别。资金层面上,我们可以通过多空资金的数量以及席位的情况进行简答的比较。

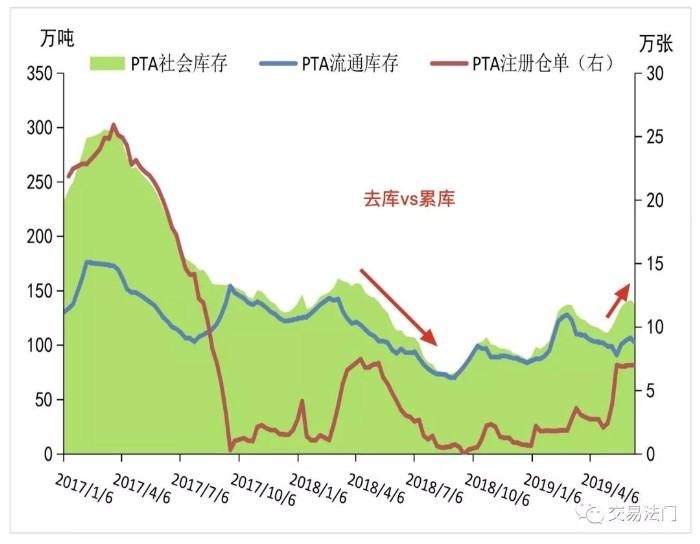

库存角度层面,我们从静态的绝对库存数量以及动态的库存变化趋势来比较,以南华期货提供的PTA社会库存图为例,去年同期库存的和今年同期库存在绝对量上是差不多的,TA主力合约的价格也是相差不大的。唯一比较大的差别在于,去年从4月到8月底是一波非常连续的去库过程,而今年从4月到现在是一波比较明显的累库过程。库存和价格之间往往呈现跷跷板效应,库存跌价格涨,库存涨价格跌。这是今年与去年的第一个不同。

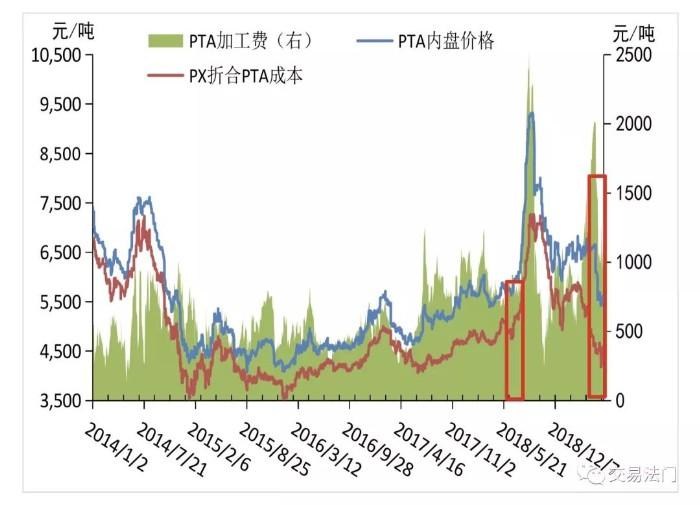

从加工费角度来看,去年同期现货加工费水平相对较低一些,因为成本端PX的价格相对坚挺,而今年同期现货加工费非常高,尽管绝对价格并不算特别高,但是由于成本端PX产能投放的预期,PX价格不断走弱,成本端下跌,产业利润从PX向PTA转移,所以在相同或者相似价位的情况下,今年的加工费比去年同期的要高很多,即从利润角度去对比的话,去年低利润vs今年高利润。

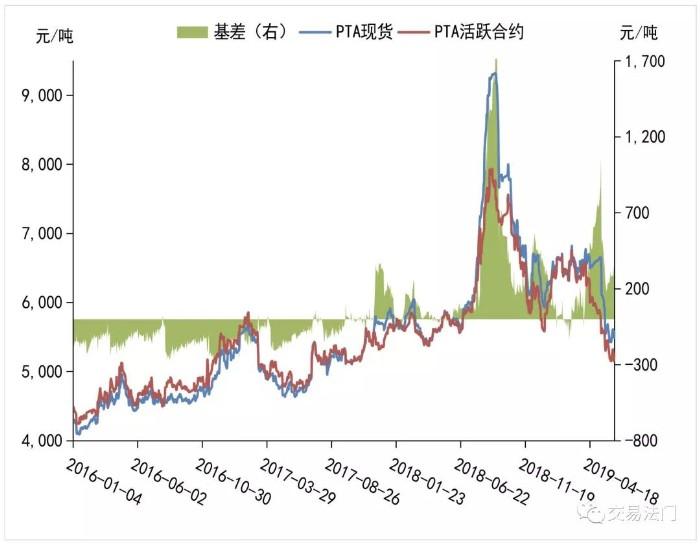

从基差的角度来看,去年和今年TA一直都是期货贴水于现货的,但是从基差绝对值情况来看,去年6月份之后,基差不断拉大,说明现货不断走强,现货引领期货上涨,把基差拉大,因为期货有涨跌停限制,而现货没有涨跌停限制,现货市场火爆的时候,现货价格涨起来还是比较迅猛的。如果TA想要复制去年的走势,那么必然也会出现一波现货引领期货的上涨,但是今年TA的现货显然不如去年那样强势。

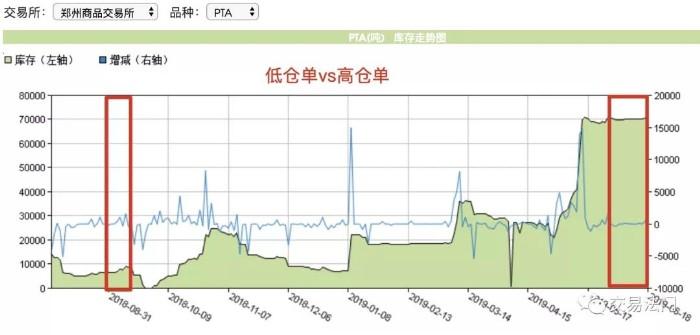

再从仓单的情况来比较一下,去年同期的仓单数量是比较低的,而今年同期仓单数量显著提高,至少是去年同期的7倍以上。仓单往往最能反映一个品种现货市场供需情况的好坏,尤其是成熟的品种,现货市场需求好的情况下,一般仓单生成量比较低,尤其是反向市场结构下,期货本来比现货价格就低,只要现货市场能够正常出货,没人愿意通过期货市场出货,除非现货市场实在是卖不动了,这个时候库存就会从现货市场转移到期货市场,相应的仓单数量开始不断增加。再结合去年同期是去库的趋势,而今年同期是累库的趋势,所以可以判断今年需求端不如去年同期需求端好。

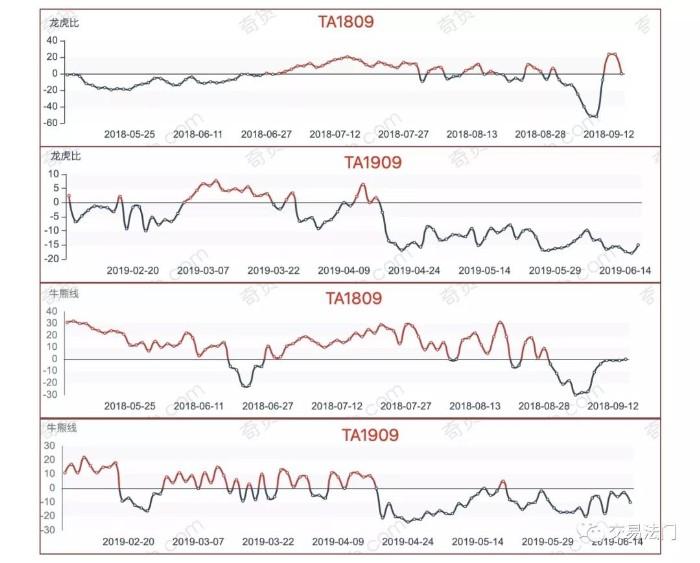

资金层面上,还是以奇货可查网站的龙虎比和牛熊线来进行比较,龙虎比是从多空资金绝对实力对比得来的指标,正数区域代表多头资金占优,负值区域代表空头资金占优。牛熊线则是忽略资金大小,而是从席位的盈利能力去进行分析,正数区域代表盈利能力强的席位看多做多,负数区域代表盈利能力强的席位看空做空,这里与多空资金数量没有关系,只考察席位的能力。

比较一下TA1809和今年的TA1909合约,从龙虎比的角度来看,在5-9月这段时间里,显然TA1809的龙虎比绝大多数时间都是正数,而TA1909合约的龙虎比斗士负值区域。所以从多空资金的绝对实力上来看,去年多头资金更加占优,而今年空头资金更加占优。再比较一下牛熊线的情况,TA1809的牛熊线基本上也都是红色的,说明去年盈利比较强的席位在TA1809上是做多的,而TA1909合约的牛熊线基本上都是绿色的,说明今年盈利比较强的席位在TA1909上是做空的。

所以今年和去年相比,在很多方面都发生了显著地变化,所以再次重演去年的那波行情基本上不太可能,仓单比去年同期高了好几倍,去年同期是去库趋势,而今年确是累库趋势,去年现货价格坚挺,现货价格引领期货价格上涨,今年现货价格松动,期货价格引领现货价格下跌,去年资金和席位做多为主,今年资金和席位做空为主。我个人认为,基本上不太可能出现复制去年那波大涨行情。

就目前来说,从盘面角度而言,PTA经历了一段时间的下跌之后,开始走出了底部反弹行情。上涨的原因可能有三个:一个是原料端PX的大涨,二是PTA装置降负,三是中美领导通了电话,需求端预期可能好转。当然,在我所有的分析中,我都没有去谈论原油问题,讨厌产业因素居多,还可以比较一下去年同期原油和今年原油的情况。基本上大部分能化品种的价格可以从三个角度去理解:原油+宏观+产业,对应到不同的基本面因子上就是:成本+需求+利润/库存。

- 其他新闻

- 更多>>

- ·阿迪达斯第三季度销售喜人;它正…

- 2015-11-12

- ·佐丹奴三季度销售下跌3%;中国…

- 2015-11-12

- ·美国时装经典品牌拉尔夫·劳伦正…

- 2015-11-12

- ·马云言论激怒Gucci等奢侈品…

- 2015-11-12

- ·一种高性能纤维的创新应用,蜂窝…

- 2015-11-12

- ·纺织服装行业:母婴万亿市场已进…

- 2015-11-12

- ·电商巨头火拼“双十一”寡头对抗…

- 2015-11-12

- ·生意社:1~9月粘胶进出口数据…

- 2015-11-12

- 纺织百科

- 更多>>

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·摇粒绒

- 2012-03-20

- ·靛蓝染色

- 2012-03-21

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·防火纤维—芳纶1313

- 2012-03-21

- ·棉纱丝光要求

- 2012-03-21

- ·破斜纹组织

- 2012-03-21

- ·色丁SATIN

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络