欢迎光临,

欢迎光临,

乙二醇供需面多空参半 短期走势窄幅震荡

[发布时间:2019-07-09] [TBS信息中心] [关键字:乙二醇 ] [编辑人:布道]

进入7月份,国内乙二醇供应回升力度有限,且预到港较多,码头有累库预期;下游聚酯及终端环节情绪转弱明显,减停产预期再度显现,市场贸易商心态相对承压,但是短期基本面去库对市场价格依旧形成支撑。

短期来看,乙二醇市场价格或以窄幅调整为主。

成本端以弱势为主

上周,欧佩克计划限产利好油价,一定程度提振产业链市场。PX利润基本在成本线附近,若市场继续走低,部分企业或将限产保值,另外国内检修中装置较多,或将支撑市场情绪,不过有两套PX新装置计划7月份投产,商家担忧供应增加,心态谨慎,多空僵持下,预计短期内亚洲PX市场震荡整理为主。

供应端增量相对有限

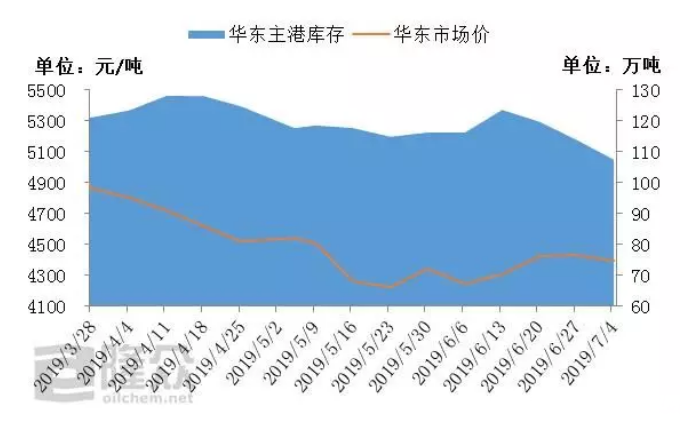

截止7月4日,华东主港地区乙二醇港口库存约107.5万吨,较上周一减少5.25万吨,但本周预到港在23.9万吨,市场悲观情绪依然较重。

现阶段,国内乙二醇现货供应充裕,主港库存高位,相关产品PTA上涨,及下游聚酯需求良性上涨支撑,国内乙二醇市场价格跟进上涨,企业利润仍亏损,工厂还未有实质性且大规模的减产,市场行情难有上行预期,检修企业延期开工时间,正常生产企业降负(减少合约量),或装置进行轮检。

需求端开始明显转弱

本周聚酯工厂减产及投产计划并存,其中华润、新凤鸣、天圣、金桥等装置存在减产及检修计划。同时,新凤鸣30万吨新产能计划下周投产。下游聚酯开工降低的概率较大,且终端织造领域受利润及订单影响,接单动能减弱,市场仍在等待实质性的订单。

综上,国内乙二醇生产厂家整体开工率将维持在六成左右,下游聚酯产业装置开工率偏低,整体产销情况表现一般;原油市场短期仍将延续弱势震荡局势,对乙二醇缺乏提振,预短期内国内乙二醇市场窄幅震荡为主,市场人士操作仍需谨慎。

上一条:美棉现货价格上涨 出口需求一般

下一条:原料小涨 纱线上涨有点难

- 其他新闻

- 更多>>

- ·贵人鸟今登沪主板 成A股体育服…

- 2014-01-24

- ·大河中原服装产业联盟近期继续招…

- 2014-01-24

- ·绍兴市纺织企业包10多辆大巴送…

- 2014-01-24

- ·纱布市场交易逐渐停滞 放假纺织…

- 2014-01-24

- ·2014年度中国服装成长型品牌…

- 2014-01-24

- ·31届中国流行面料入围评审活动…

- 2014-01-24

- ·非织造外墙保温材料多组合不如一…

- 2014-01-24

- ·新消法将实施不履行的卖家将被强…

- 2014-01-24

- 纺织百科

- 更多>>

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·毛型织物

- 2012-03-21

- ·日本蓄热保温面料技术

- 2012-03-21

- ·还原染料

- 2012-03-21

- ·面料的正反面区别

- 2012-03-21

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·水刺无纺布

- 2012-03-22

- ·凉爽纤维面料

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

网站备案/许可证号:浙ICP备11055134号-1 热线:0575-85751723 0575-85751780 在线QQ:672460491

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络