欢迎光临,

欢迎光临,

9月14日的沙特石油设施受到无人机袭击,一直被认为本年度最大的“黑天鹅”事件。

石油、化工类产品借势上涨,并且涨势势不可挡,原油价格更是被认为有突破百元每桶的可能。

但实际上从9月17日开始,以原油为代表的各类产品价格迅速下跌,怎么涨起来的就怎么跌回去了。

纺织类化纤产品与石油渊源颇深,从织造用的原料到印染用的染料,再到后整理需要的各类助剂大都是从是石油中提炼。

所以原油价格对纺织类产品价格起到了重要的指导作用

而受原油波动影响,PTA从上周的5100左右价格一直涨到周中5456的价格,但最后还是回落到5150左右。

本来“金九银十”还能有一波上涨的行情,结果原油这么一搞,两天就走完了两个月的行情。

相比于这么火爆的原料涨跌,下游市场则淡定的多。

长丝产销只在上周末和周一的时候回暖了一下,但是紧接着周中的产销都维持在四成左右,并没有想象中为了防止接下来原料涨价而疯狂拿货的情景。

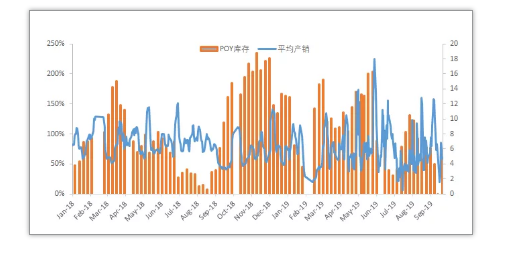

另一方面,聚酯的库存从上周开始就触底反弹,终端的拿货意愿似乎在越来越弱。

从整个江浙市场调研来看,进入九月份以来,织造厂家的开工负荷稳中有升,大多数厂家选择“高开工”运行。

据统计,近期喷水织机开机率回升至9成附近,圆机开机率集中在6成左右,经编开机率则围绕在7-8成,江浙平均开工率已经上升至8成附近。

这主要是出于织造厂家对旺季的预期以及留住工人的意愿,从而选择和往年一样,在九月份普遍提升了织造开工率。

但实际上,今年织造市场产能集中释放,需求却并未及时跟上,以至于纺织厂家面临越来越激烈的竞争,市场也频频出现各类负面信息:关停、抛货……一些产能规模、资金实力有限的工厂在这个残酷的竞争中过得艰难。

“金九”行情也并没有带来明显的行情改善,市场成交并不抢眼,面料产品成交出现两极分化的现象,常规产品库存积压比较严重。

从库存来看,目前盛泽地区主流库存大概在39天左右,仍处于近三年的新高。

织造厂家在库存累积以及订单不甚明了的情况下,对于原料采购自然表现得较为冷静,多是刚需采购为主,批量性操作谨慎。

上游原料面成本推动力度不足、下游市场缺乏批量性采购动力,涤纶长丝市场可能会错失“国庆”行情!

- 其他新闻

- 更多>>

- ·郑州四万件衣物冬天将送出 爱心…

- 2013-11-04

- ·中国纺织品牌文化年度十强名单近…

- 2013-11-04

- ·服装价格背后 究竟哪些因素左右…

- 2013-11-04

- ·汇率再创新高 外贸服装企业利润…

- 2013-11-04

- ·德国著名时装品牌计划在哈尔滨投…

- 2013-11-04

- ·从“电”织到“针”织 生产力发…

- 2013-11-04

- ·服装店诱惑 为什么店里照镜子比…

- 2013-11-04

- ·鲁棉研24号黄河流域棉花单产新…

- 2013-11-04

- 纺织百科

- 更多>>

- ·植绒工艺详细介绍

- 2012-03-21

- ·醋酯纤维的性能及用途

- 2012-03-21

- ·标准8光源对色灯箱是哪几种光源

- 2012-03-21

- ·加强斜纹的介绍

- 2012-03-21

- ·珠地网眼

- 2012-03-21

- ·卫衣

- 2012-03-21

- ·QC验布流程

- 2012-03-22

- ·铜铵纤维----环保型再生纤维

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络