欢迎光临,

欢迎光临,

一、概要

宏观面上国内目前的资金依旧紧张,现实情况银行贷款难度加剧。十八届三中全会结束后,国内出台了大量改革措施,本周的措施包括:在金融、石油、电力、铁路、电信、资源开发、公用事业(1684.861, -10.31, -0.61%)和服务业等领域进一步放宽市场准入,引导民间投资增长;国内尽管三驾马车带来的数据一般,但是改革预期高涨当头,红利释放可能性较大。美联储公布10月份FOMC议息会议的记录,记录显示美联储认为美国经济仍在温和扩张,就业市场有所改善但失业率仍处于高位,房地产市场复苏放缓,制造业短期内会继续改善,并认为通胀温和,长期通胀预期很稳定,支持维持既有货币政策不变。我们认为美联储在年内维持QE规模不变是大概率事件。

PTA 期货目前市场总体多空分歧较大,利多的主要体现在季节性上涨规律、主力移仓利多05、宏观释放红利等。利空的要素主要体现在:腾龙PX2号生产线凝析油-MX这一阶段打通以及彭州的一套装置在十二月份或成为炒作题材,PX现货远期贴水结构已反映出后市不看好PX;期现升水结构不利于期货价格上涨;另外今年PTA-聚酯供销模式转变,下游聚酯很多赊欠设备费用来大生产,12月至年底期间出现集中还款阶段,外加上现有的银行状况放贷资金紧张的现状,使得聚酯工厂资金成本雪上加霜。总体评估下来,目前的现状适合于逢高空。12月份PTA弱势震荡,季节性上涨规律将改写。

二、产业平衡情况

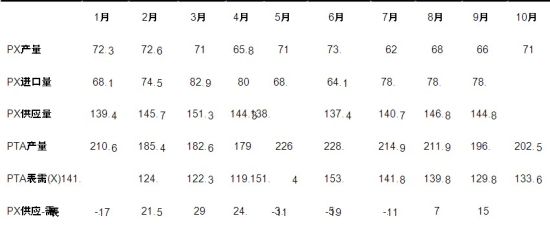

表1:2013年1-10月PX-PTA供需量对比(单位:万吨)

资料来源:银河期货纺织产业部

PX进口大幅高于12年同期,1-6月份同比进口增加48%,7-9月份依旧保持强进的势头,进口量近80万吨。按照这种进口的速度,13年进口量或近900万吨,大大高于去年的620万吨。若后期继续保持强进的进口势头,国内PX供给压力可大大减缓。12月底至明年一季度,涉及约350万吨新增PX产能投放,PX预期利润空间大幅压缩,PX 价格也将下一个台阶。从中石油采购PX 的情况来看,远期的PX价格呈现贴水结构,十二月份以及未来PX价格预期悲观。

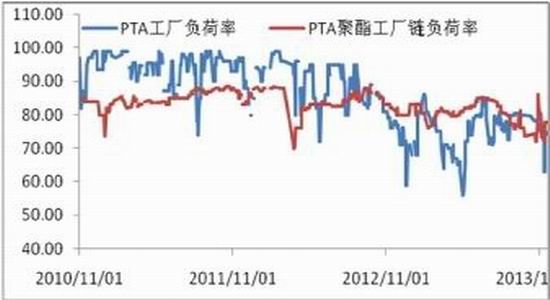

图1: 中国PTA及聚酯开工率变化

图2: 中国聚酯及织机织造开工率变化

资料来源:银河期货纺织产业部

PTA在11月份,开工率总体水平维持在72%之上,按照3315万吨的产能来计算,72%的开工率相当于11年满负荷生产。按照年消费2600万吨来计算,PTA总体供需平衡。供需的弱平衡决定了PTA价格难以上涨,再加上终端需求一般,价格难以上涨。

三、产业上中下游销售情况

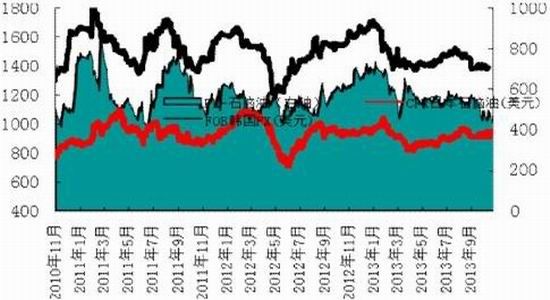

图3:石脑油及PX价格

资料来源:银河期货纺织产业部

自7月份之后,PX价格总体呈现下跌的趋势,四季度新增产能的预期以及投放,外加上明年新增产能的预期,PX 总体重心下移,PX-石脑油价差呈现下滑趋势。至11月份,CFR中国价格围绕1400附近波动。

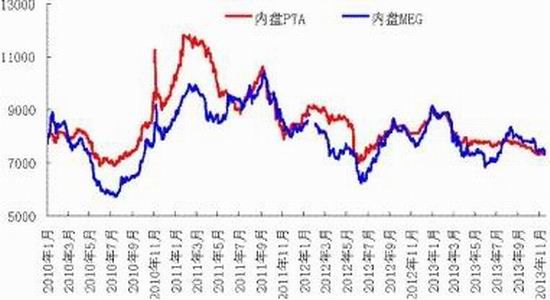

图4:PTA以及MEG价格变化情况

图5: PTA与MEG价差变化情况

资料来源:银河期货纺织产业部

相对于PTA而言,13-14年MEG新增产能不大,从全球的情况来看,13-15年MEG新增的产能不及新增的消费,总体表现为紧平衡,而PTA目前已经饱和,13年年四季度至14年,PX新增产能较大,PX价格重心将出现下滑。总体来看,PTA后世难言乐观,对不部分现货商可采取的策略是,当PTA-MEG的值为正数时,可采取买MEG抛PTA得策略,11月份这种机会已现。

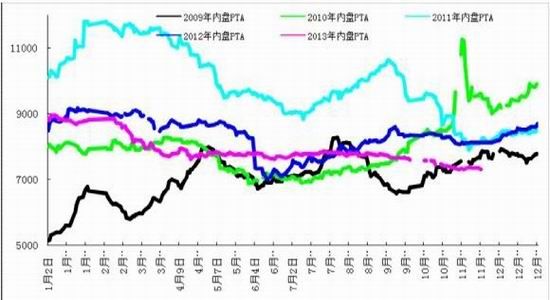

图6: PTA 内盘价格走势图

资料来源:银河期货纺织产业部

近年的PTA现货内盘价格规律我们不难发现,PTA自2月份开始至六月份,下跌的概率较大。6-10月份总体来看,震荡的概率较大。通过统计分析(11年除外,棉花上涨带动所有商品上涨),九月份下跌的概率较大。十二月份,近几年上涨的概率几乎是100%。十二月份容易上涨一方面是宏观季节性因素(宏观来看四季度GDP容易上涨,年底容易出现翘尾行情),另一方面是因为消费季节性因素,无论是上游取暖油使用量的增加还是下游纺织季节性的采购旺季,均支持12月份的价格上涨。而今年这种季节性上涨的机会或许不存在。

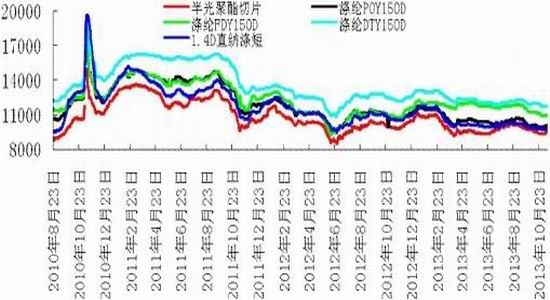

图7:聚酯材料价格走势图

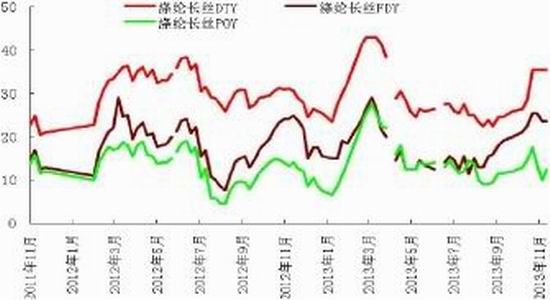

从图上我们不难看出,长丝、短纤、瓶片三者价格处于近年的地位。分类来看,长丝库存稳中有升,总体价格还处于跌势当中。短纤以及瓶片价格自11月出已经出现了调头的迹象,稳中有涨,上涨的持续性难言乐观。

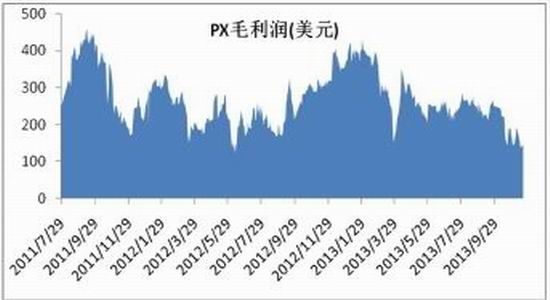

图8: PX利润变化

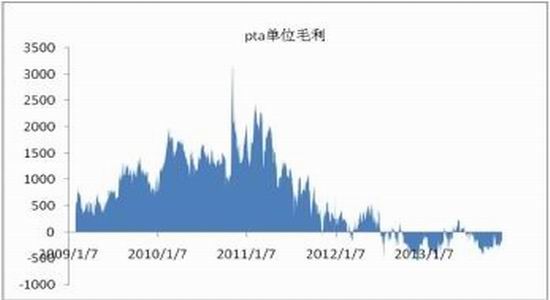

图9: PTA利润变化

资料来源:银河期货纺织事业部

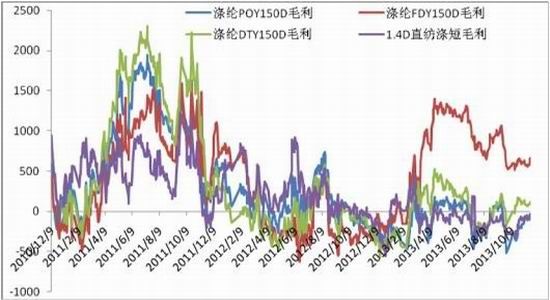

图10: 长丝及短纤利润变化

资料来源:银河期货纺织事业部

利润结构来看,PX的利润依旧处于高位,但是较去年同期活着今年上半年相比,下降了不少,去年平均利润大于250美元/吨,而今年11月份平均利润只有150美元/吨,利润低的时候只有130。从利润结构上我们可以看出,PX进入了去暴利化的阶段。随着PX去暴利化的进行,中下游盈利能力逐渐加强,PTA有望在明年实现盈利。

四、产业上中下游库存情况

图11: PTA仓单情况

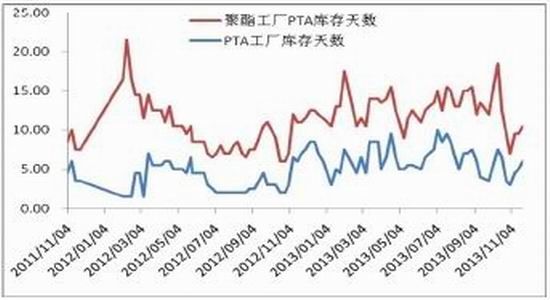

图12: PTA库存天数

资料来源: 银河期货纺织事业部

图13:长丝类库存情况

图 14:PTA仓单情况

资料来源: 银河期货纺织事业部

从PTA的注册仓单来看,仓单数量从十月底又一波小幅上涨,1401合约与PTA 现货价差在近一个月大多情况之下位置在150之上,多数价差在180-200之间,期货对现货大幅升水引来了众多投资者的关注。其可行性分析如下。

五、期现套以及价差分析

按照往年的规律,此时PTA主力移仓至05应该完成,而现在PTA1401持仓依旧有40万手之余,移仓还未结束。1401多头前五名力量比较集中,主要体现在中粮、新世纪、南华、浙商、永安、通联等席位上。让广大投资者联想起1309合约当时7月底多头持仓靠前的也大多在中粮、新世纪、通联等席位。

现在离交割日不足两个月,买现货形成仓单(或生产产品)交割,这里面的费用主要包括:期限套主要涉及到的成本包括交易费用(1元/吨)、交割费用(2元/吨)、检验费用(1元/吨)、入库出库费用(24元/吨)、仓储费用(0.5元/吨/天)、资金利息、增值税等,部分企业可以省去检验费这一环节。扣除企业资金成本以及增值税这些项目,最大的成本是仓储成本(约28元/吨),其次是入库出库综合成本约24,加上交易成本以及交割成本等,约60元。有闲置资金的法人户活着入场点较好的法人可采取买现货卖期货的操作策略。

六、宏观展望

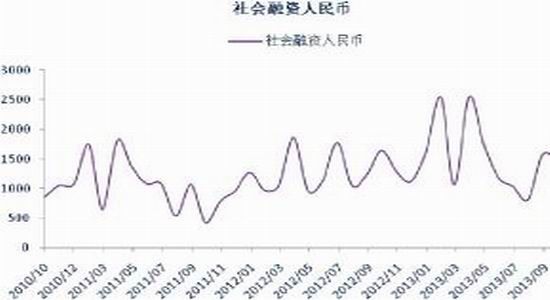

基本数据来看,目前的资金依旧紧张,现实情况银行贷款难度加剧。十八届三中全会结束后,国内出台了大量改革措施,本周的措施包括:在金融、石油、电力、铁路、电信、资源开发、公用事业和服务业等领域进一步放宽市场准入,引导民间投资增长;人民银行将会同信贷资产证券化试点工作协调小组各成员单位鼓励符合条件的银行业金融机构积极参与信贷资产证券化试点;国内尽管三驾马车带来的数据一般,但是改革预期高涨当头,红利释放可能性较大。

美联储公布10月份FOMC议息会议的记录,记录显示美联储认为美国经济仍在温和扩张,就业市场有所改善但失业率仍处于高位,房地产市场复苏放缓,制造业短期内会继续改善,并认为通胀温和,长期通胀预期很稳定,支持维持既有货币政策不变。道指历史上首次站上16000点。伯南克和可能的美联储主席继任者耶伦都在讲话中表示“若要开始取消宽松措施,需要“大量的数据”;我们认为美联储在年内维持QE规模不变是大概率事件。

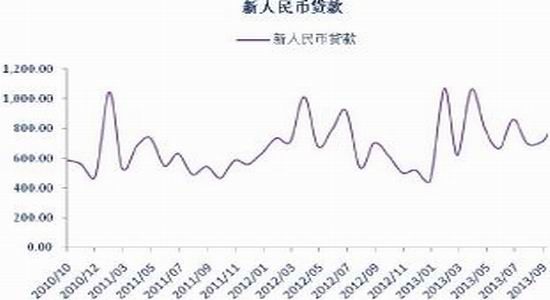

图15:新人名币贷款

图16:社会融资人名币

资料来源: 银河期货纺织事业部

图17:新人名币贷款

图 18:社会融资人名币

资料来源: 银河期货纺织事业部

七、总结及交易机会提示

目前市场总体多空分歧较大,利多的主要体现在季节性上涨规律、主力移仓利多05、宏观释放红利等。利空的要素主要体现在:腾龙PX2号生产线凝析油-MX这一阶段打通以及彭州的一套装置在十二月份或成为炒作题材,PX现货远期贴水结构已反映出后市不看好PX;期现升水结构不利于期货价格上涨;另外今年PTA-聚酯供销模式转变,下游聚酯很多赊欠设备费用来大生产,12月至年底期间出现集中还款阶段,外加上现有的银行状况放贷资金紧张的现状,使得聚酯工厂资金成本雪上加霜。总体评估下来,目前的现状适合于逢高空。12月份PTA弱势震荡,季节性上涨规律将改写。法人户重点关注期现套的机会,一般投资者建议以弱势振荡的思路来对待,操作区间7300-7600。

银河期货 范劲松 陈晓燕

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·涡流纺纱的特点

- 2012-03-21

- ·桑蚕丝优点和鉴别方法

- 2012-03-21

- ·机织物生产过程之本色棉布

- 2012-03-21

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- ·针织泡泡布

- 2012-03-21

- ·纯棉冷转移印花

- 2012-04-16

- ·麻型织物的特点和品种

- 2012-03-21

- ·针刺无纺布

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络