欢迎光临,

欢迎光临,

投资要点

对于WTI原油价格,我们认为在90-100美元/桶震荡的概率相对较大,主要有以下几点原因:1)从供需层面来看,预计2013年四季度至2014年原油供需基本面略宽松;2)地缘政治方面,叙利亚紧张局势随美俄达成协议而大大缓解,美伊局势也出现一些非常积极的信号,这些都降低了市场对国际原油价格的风险溢价,当然也不排除地缘局势再度紧张的可能;3)2013年年底至2014年第一季度,QE退出的概率仍然很大,原油的金融属性或进一步降低。4)2014年世界经济仍在复苏进程中,对原油需求形成一定支撑。

我们认为,2013年底至2014年一季度,随着国内外PX新产能的投放,PX供应将从偏紧转向偏松,PX价格将下降,PX行业难再“暴利”,因而PTA的成本支撑因素也随即消失,产业链重心将进一步下移。

2013年底至2014年第一季度将迎来翔鹭石化的440万吨/年、港虹石化150万吨/年与恒力石化二期220万吨/年的新产能投放。考虑到PTA产能高速增长,且下游聚酯需求不旺盛的局面或将持续较长时间,2014年PTA工厂低开工率将成为常态。

操作建议

随着PX新产能的投产,PX-PTA-PET橄榄型产业链结构将发生改变。PX将从供应偏紧转向供应偏松,PX强势不再。下游聚酯随着纺织服装去库存,或经历弱复苏。2014年聚酯工厂开工率仍将维持低位,亏损幅度或减少甚至转盈。对于PTA,2013年底至2014年一季度也将迎来大规模的新产能投产,但受下游需求制约,PTA工厂或将保持低开工率(80%以下是常态)。对于PX,利润率缩减。PX与石脑油价差将逐渐缩小至400美元/吨附近。产业链整体重心将下移。我们认为,以下两种情况或带来较好的逢高做空机会:1)PTA工厂整体维持低开工率,PTA社会库存降低带来的PTA价格支撑或反弹;2)若下游需求出现刚性补库存(非持续性复苏),也可逢高抛空。大的做空机会主要集中于2013年底至2014年上半年。2014年下半年等待下游复苏情况,在那时的产业结构下,下游持续复苏才能带动PTA价格上涨。预计PTA指数运行区间:7000-8000.

风险提示

PTA的价格走势,有可能因为国内外宏观政策的调整、行业基本面的变化以及其他因素而变化。投资者需结合自身风险偏好及行情研判严格控制风险。

1.2013年行情回顾

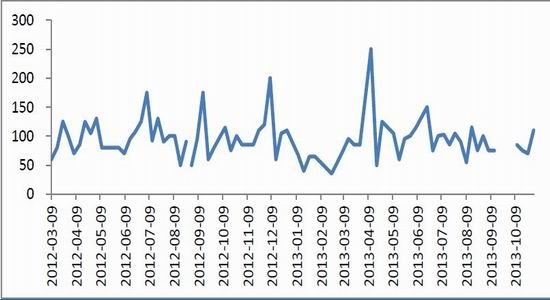

2013年PTA走势可以归纳为“M”型,即可分为四个阶段。

第一阶段,2013年1月至2月初,这段时间PTA期货指数触到阶段性高点8965。这个阶段延续了始于2012年11月以来的上涨,主要推涨因素:国内经济刺激政策逐渐显效,经济触底回升;美国经济温和复苏;春节前后PTA开工率较高,致使PX严重缺货,PX进口价格不断上调。“高成本支撑+下游需求良”促成了PTA这波的反弹。

第二阶段,2013年2月至4月底,这个阶段PTA期货指数触到阶段性低点7458。这个低点形成原因有以下几方面:1)国内宏观经济并没有像预期中那样稳步回升;2)4月国际原油价格暴跌,WTI原油从4月1日的96.9美元/桶下跌到4月17日的86.49美元/桶,跌幅达10.7%;3)从产业链来看,2月聚酯工厂开工率骤降至80%以下,PX价格也因韩国HCP新装置开车而出现回落,高企的PX库存使得国内市场产生恐慌,PX CFR中国价格从1月29日的1725美元/吨回落到3月28日的1400美元/吨,并在1400-1500美元/吨之间震荡较长时间,一直到8月初。

第三阶段,2013年7-8月。受需求旺季以及地缘政治局势紧张的影响,WTI原油价格向上破百,并维持高位震荡。受此影响,PX价格也反弹到1500+。受成本支撑以及下游旺季预期影响,这个阶段PTA期货指数经历了一个小反弹。

第四阶段,2013年9月到年末。这个阶段PTA期货开始步入漫漫熊市。地缘政治得到缓和,原油需求淡季等因素使得原油价格持续走弱。对于PTA产业链,聚酯工厂维持较低开工率,下游需求低迷拖累上游的PTA、PX,而2013年四季度PX、PTA大规模的新产能投放也将使得产业链重心进一步下移。此外,资金面的紧张也使得行业雪上加霜,下游维持较低库存。

从上面的分析我们可以看出,目前PTA走势与国内外的宏观经济、上游的PX价格、下游的需求以及资金面息息相关。具体表现为:1)当国内外经济企稳回升时,国内外需求回升,从而带动下游补库存行为。从今年的PTA走势也可以得到应证。2)当上游价格高企,引起产业链重心上移,此时若下游需求不振,这种虚假“繁荣”则难以持久,下游需求不佳也会拖累中上游。若上游成本重心下移,则也要看下游的需求。若需求反弹,则会延缓产业链重心下移,形成需求支撑。3)资金面也影响着PTA走势。资金面紧张会导致下游偏向于维持较低的PTA库存以降低资金占用,从而拖累PTA需求。

图1:PTA指数走势

来源:文华财经,海通期货[微博]研究所

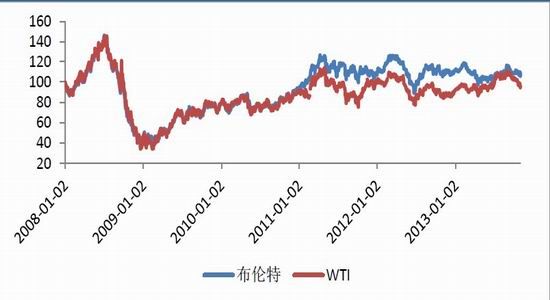

2.原油价格分析

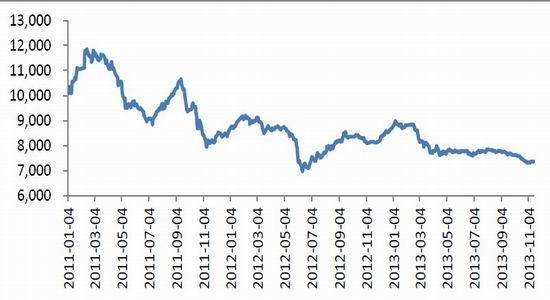

对于WTI原油价格,我们认为在90-100美元/桶震荡的概率相对较大,主要有以下几点原因:1)从供需层面来看,预计2013年四季度至2014年原油供需基本面相对略宽松;2)地缘政治方面,叙利亚局势随美俄达成协议而大大缓解,美伊局势也出现一些非常积极的信号,这些都降低了市场对国际原油价格的风险溢价,当然也不排除地缘局势再度紧张;3)2013年年底至2014年一季度,QE退出的概率仍然很大,原油的金融属性或进一步降低。此外,随着欧洲央行意外降息25个基点至0.25%,欧元走弱,美元走强,这也抑制了原油价格上涨。但我们也应看到,世界经济仍在复苏过程中,原油需求并不会减弱。因此,我们预计2014年WTI原油价格将在90-100美元/桶附近震荡。

图2:美元指数走势

来源:wind,海通期货研究所

图3:国际原油价格走势

来源:WIND,海通期货研究所

3.上游PX---产能扩张,行业利润缩减

PTA经历了2011-2012年投产高峰,产能迅速扩张,从2010年的1530万吨/年增长到2012年的3146万吨/年,翻了一番,目前处于产能过剩阶段。从PTA过去几年的走势来看,PX对PTA的成本支撑起着非常重要的作用。我们认为,2013年底至2014年一季度,随着国内外PX新产能的投放,PX价格将下降,PX行业不再“暴利”,因而PTA的成本支撑因素也随即消失,产业链重心将进一步下移。

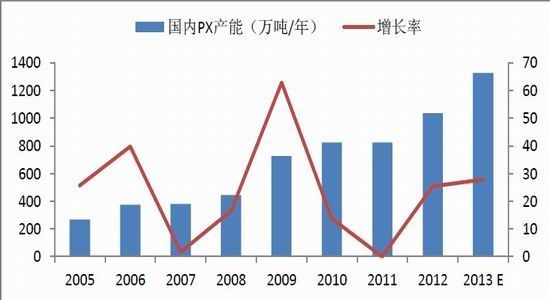

3.1 PX供需

PX产能在2009年经历了一个大幅扩张期,国内产能从2008年的446万吨/年扩大到2009年的726万吨/年。但随着国内环保意识增强,2011年8月和2012年10月相继出现了大连和宁波市民抵制PX项目活动,因而PX新项目建设及投产屡屡延迟。反观下游的PTA、聚酯产能迅速扩张,这也造就了PX厂商的高利润率。然而产业链下游的不景气注定了PX行业高利润的局面不会长久。2013年底至2014年,PX又将迎来新产能集中投放期。我们预计,2013年末国内PX产能将达到1324万吨/年,折合成PTA产能约2000万吨/年,预计2013年PX进口量同比增长45%左右,约899万吨,折合PTA产能约1362万吨/年。对于PTA,随着翔鹭石化440万吨年产能投产,2013年末国内PTA产能将达到3771万吨,按80%开工率来计算,PX供应将转向略宽松。这将使PX厂商利润缩减,降低产业链中的话语权。

图4:PX价格走势(美元/吨)

来源:WIND,海通期货研究所

图5:PX新产能投放(万吨/年)

来源:WIND,海通期货研究所

图6:国内PX产能变化

来源:WIND,CCFEI,海通期货研究所

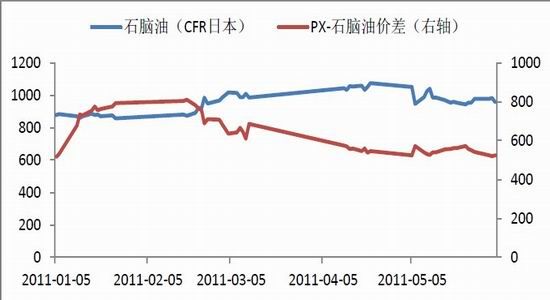

3.2 PX与石脑油价差

由于90%的PX都是由石脑油中直接提炼而得,因此PX与石脑油的价差显得十分关键。一般而言,PX与石脑油之间的价差在350美元/吨左右,PX厂商开始盈利。2012年,随着PX产能扩张,PX与石脑油的价差回落到450美元/吨附近,但又因PTA产能急剧扩张,PX供应偏紧,导致PX与石脑油价差回升,在2013年年初达到720美元/吨的高点。我们认为,这轮PX产能扩张又将使得2013年底至2014年PX供应偏宽松,PX与石脑油价差将继续回落至400美元附近。若下游聚酯持续不景气,石脑油价格或降至800-900美元/吨 CFR日本,因此,我们预计PX 2014年可能会回调至1200-1300美元/吨 CFR中国,折算成PTA成本约为6600-7100元/吨(非PX成本按900元/吨估算)。

图7:PX-石脑油价差走势(美元/吨)

来源:WIND,海通期货[微博]研究所

4.下游聚酯---产能过剩的烦恼

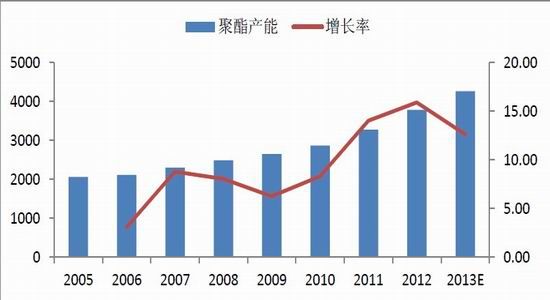

得益于下游需求的稳定增长,2010-2011年聚酯产品盈利状况进入相对理想状态,聚酯产业链进入高速发展期。然而,2012年服装行业库存大量积累,聚酯产能大幅扩张的恶果也开始显现。据中纤网统计,2013年上半年聚酯新增产能263万吨左右,但大部分的产能被延期至下半年投放,而下半年仍有接近500万吨的聚酯新增产能。产能过剩加上上游PX强势,2013年下半年聚酯行业则陷入大幅亏损境地,不得不以降开工率来应对。

对于PTA-PET产业链,我们估算2013年底聚酯产能将达到4260万吨/年,按75%的开工率估算,需要PTA产能约为2700万吨/年。而2013年底PTA产能约为3771万吨/年,按开工率80%计算,PTA产能仍显过剩。

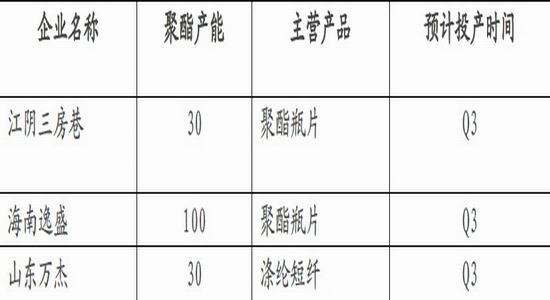

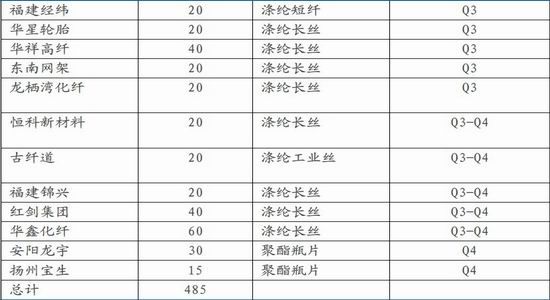

图8:2013下半年聚酯新增产能一览

来源:海通期货研究所

图9:聚酯产能变化

来源:WIND,海通期货研究所

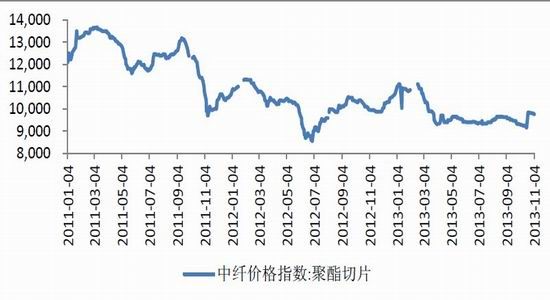

图10:聚酯切片价格走势

来源:WIND,海通期货研究所

图11:涤纶价格走势

来源:WIND,海通期货研究所

图12:涤纶长丝平均产销率

来源:WIND,海通期货研究所

图13:涤纶短纤(江浙织机)平均库存天数

来源:WIND,海通期货研究所

展望2014年纺织服装需求并不容乐观。一方面国内服装去库存之路还比较漫长,另一方面,世界经济复苏缓慢,需求并未明显抬升,人民币的强劲升值也影响到国内的出口。从上市公司已披露的三季报来看,2013年前三季度纺织服装收入增长2.34%,第三季度收入同比降0.74%,部分公司(如森马服饰、百圆裤业、梦洁家纺)库存出现略改善,但总体仍维持高位。

此外,广交会作为中国外贸的“晴雨表”和“风向标”,从最新的交易额数据也能窥见一斑。数据显示,本届广交会累计出口成交1946.1亿元,扣除汇率波动因素,环比2013年4月的春季广交会下降了10.9%,同比下降了3.0%。广交会官方称,在订单方面,本届广交会仍以中短单为主,长单占比依然偏低,“成交订单中,3个月以内的短单占48.9%,3-6个月的中单占34.9%,6个月以上的长单占16.2%”。同比和环比均下滑,则显示出宏观外贸形势的不景气。

图14:世界经济复苏缓慢

来源:WIND,海通期货研究所

图15:纺织累计出口情况(单位:亿美元)

来源:WIND,海通期货研究所

图16:服装累计出口情况(单位:亿美元)

来源:WIND,海通期货研究所

图17:国内纺织服装库存依然高企

来源:WIND,海通期货研究所

5.PTA---关注产业链结构变化带来的机会

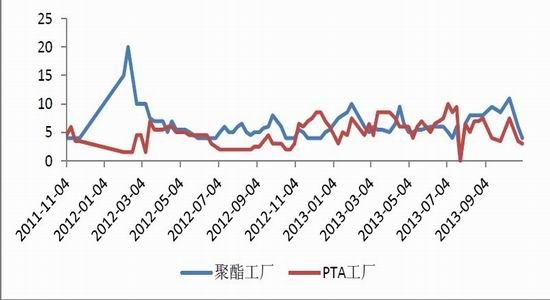

经历了2005-2007年的产能快速扩张期,2011-2012年PTA产能继续快速膨胀。截止到2012年,国内PTA产能为3146万吨/年,较2010年增长了106%,而2013年底至2014年一季度又将迎来翔鹭石化的400万吨/年、港虹石化150万吨/年、恒力石化二期220万吨/年的新产能投放。考虑到PTA产能高速增长,且下游聚酯需求不旺盛的局面或将持续较长时间,2014年PTA工厂低开工率将成为常态。

从PTA历史走势来看,PTA与PX价格相关度较高。因此,PX供应由偏紧转向偏宽松将使产业链价格重心往下移。当然我们也注意到,如果PTA工厂维持低开工率,使得PTA社会库存降低,这样则会使得PTA价格形成支撑或反弹,但我们认为这种反弹可持续性不强。

图18:中纤价格指数PTA内盘价格(单位:元/吨)

来源:WIND,海通期货[微博]研究所

图19:PTA工厂及聚酯工厂负荷率

来源:WIND,海通期货研究所

图20:PTA工厂及聚酯工厂PTA周平均库存天数

来源:WIND,海通期货研究所

纵观国内PTA近几年发展,我们把它分为两个阶段。

第一阶段为2009-2010年。PX-PTA-PET的产业链形态为哑铃型,PX和PET两端产能大,中间PTA产能小,PTA行业面临低成本高需求的有利发展环境,能获得超额利润。

图21:哑铃型产业链结构

来源:海通期货研究所

第二阶段为2011年三季度至2013年第三季度,随着PTA新产能的逐渐释放,上游PX投资新产能规模远小于PTA,同时下游PET的投资增速又远远慢于PTA,产业链形态由哑铃型转换为橄榄型,PTA行业面临高成本与供给过剩的压力,这种困境主导了2013年的行情。

图22:橄榄型产业链结构

来源:海通期货研究所

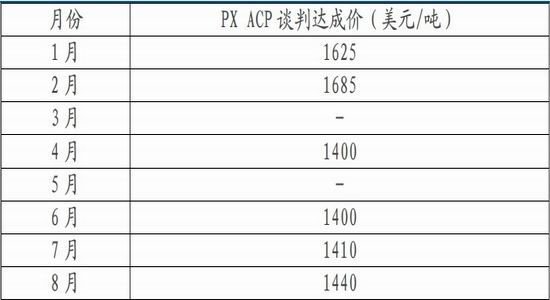

从下图中也可以看到,今年的PX ACP谈判经常未达成,这也是在橄榄型的产业链结构下,PTA厂商与强势的PX厂商博弈的结果。展望未来,橄榄型的产业链结果或有所改变,PX供应由偏紧转向偏宽松,产业链整体重心有望下移。这样带来的结果是:PX厂商利润缩减,PTA工厂利润改善,聚酯工厂利润改善。成本支撑降低,产业链景气度则更加依赖于下游需求。

图23:2013年主流亚洲合同价(CFR亚洲)

来源:海通期货研究所

图24:PTA与PX价格走势

来源:WIND,海通期货研究所

图25:PTA工厂每吨PTA盈利情况(元/吨)

来源:WIND,海通期货研究所

6.投资建议

随着PX新产能的投产,PX-PTA-PET橄榄型产业链结构将发生改变。PX将从供应偏紧转向供应偏宽松。PX强势不再。下游聚酯随着纺织服装去库存,或经历弱复苏。因此,2014年聚酯工厂开工率仍将维持低位,亏损幅度或减少甚至转盈。对于PTA,2013年底至2014年一季度也将迎来大规模的新产能投产,但受下游需求制约,PTA工厂或将保持低开工率(80%以下是常态)。对于PX,利润率缩减。PX与石脑油价差将逐渐缩小至400美元/吨附近。产业链整体重心将下移。我们认为,以下两种情况可带来较好的逢高做空机会:1)PTA工厂整体维持低开工率,PTA社会库存降低带来的PTA价格支撑或反弹;2)若下游需求出现刚性补库存(非持续性复苏),也可逢高抛空。大的做空机会主要集中于2013年底至2014年上半年。2014年下半年等待下游复苏情况,在那时的产业结构下,下游持续复苏才能带动PTA价格上涨。预计PTA指数运行区间:7000-8000。

- 其他新闻

- 更多>>

- ·江苏纺企乏力 风风火火调整升级

- 2012-07-23

- ·秘鲁商报批评秘对中国服装反倾销…

- 2012-07-23

- ·江苏南通进口面料同比增长近三成

- 2012-07-23

- ·服装原材料价格波动大 企业各显…

- 2012-07-23

- ·亚麻丝绸畅享清凉一夏 为奥运加…

- 2012-07-23

- ·拉夫劳伦发声明确保下次奥运制服…

- 2012-07-23

- ·川南产茧第一镇高县罗场镇的“产…

- 2012-07-23

- ·未来十年全球经济将持续低迷

- 2012-07-23

- 纺织百科

- 更多>>

- ·日本蓄热保温面料技术

- 2012-03-21

- ·牛仔布的生产过程

- 2012-03-20

- ·针织面料

- 2012-03-20

- ·破斜纹组织

- 2012-03-21

- ·桑蚕丝优点和鉴别方法

- 2012-03-21

- ·凉爽纤维面料

- 2012-03-21

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·珠地网眼

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络