欢迎光临,

欢迎光临,

近三年来,由于中国的持续收储,使得国内企业多观望,国际产棉国紧盯中国政策和需求的风吹草动,尤其是2013年,持续第三年的收储政策,棉花种植面积及产量因为有收储价格支撑而保持相对稳定波动不大,而国储则聚集了大量的库存,现货棉有价无市,纺企原料成本压力大,寻求低价资源或转型。经过三年政策市后,政府也也在多方寻求变通,2013/14年度有望成为三年收储政策的终结,棉花直补政策或将出台。

一、国际市场——高库存未化解,国际棉价压力大

1、国际市场棉花走势综述

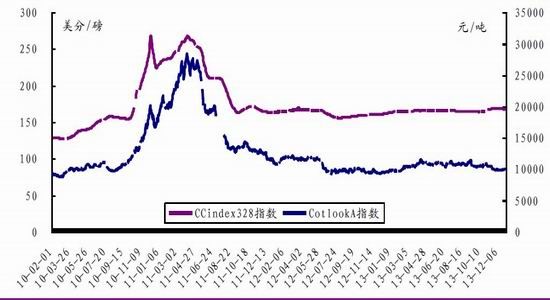

图表393:美棉指数周走势图(单位:美分/磅)

资料来源: 文华财经

2013年的美棉市场乏善可陈,走势上大多是围绕中国政策及需求变动的预期做文章,年内波动区间在基本75-90美分。年初美棉在中国春节补库采购带动下反弹,但价格未能突破95美分,随后2013年中国收储政策出台,中国国内棉价基本稳定,美棉价格也保持相对平稳,在年内的高位区间震荡,进入十月份,北半球棉花开始采摘并逐渐进入流通环节,加上中国抛储预期,美棉大挫至75美分附近后企稳。

2、全球棉花产需情况——印度产量提高,全球库存再创新高

图表394:全球产销平衡表(单位:万吨)

资料来源: USDA 光大期货研究所

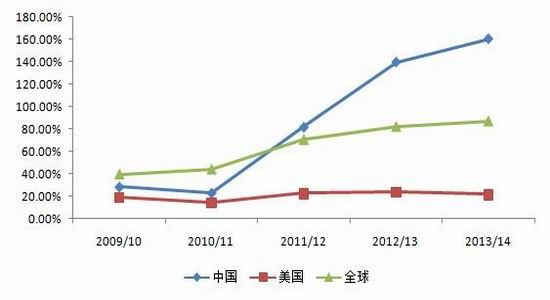

图表395:全球及主要产棉国消费库存比

资料来源: USDA 光大期货研究所

目前,北半球新棉采摘已经接近尾声,根据ICAC的预估,预计本年度全球棉花产量为2560万吨,同比减少120万吨,棉花种植面积同比减少1500万亩至4.92亿亩,平均单产减少到52公斤/亩。预计南半球棉花种植面积将增长3%到4950万亩,其中南美洲产量有望增长11%到310万吨,主要因为巴西和阿根廷种植面积增加以及单产高于上年度。尽管澳大利亚种植面积减少10%,澳大利亚虽然种植面积减少10%但单产的提高将让该国棉花产量保持稳定。本年度全球棉花消费量预测为2380万吨,同比增长2%,其中印度消费量较上月预测提高了8.5万吨。2014/15年度全球消费量将增长3%,为2460万吨。中国本年度和下年度的消费量均低于过去四年平均水平,分别为800万吨和780万吨;而本年度印度消费量预计为510万吨,比过去四年平均水平增长了12%,下年度消费量同比增长7%,为550万吨;巴基斯坦过去四年消费量均值为230万吨,本年度则为250万吨,下年度增加到260万吨。

根据美国农业部(USDA)12月10日发布的12月份全球棉花供需预测报告,预计2013/14年度全球棉花总产2543.8万吨,较11月份调减8.3万吨;消费2388万吨,调增1.1万吨,期末库存调增15.1万吨至2099万吨,再创历史新高。

(1)美国

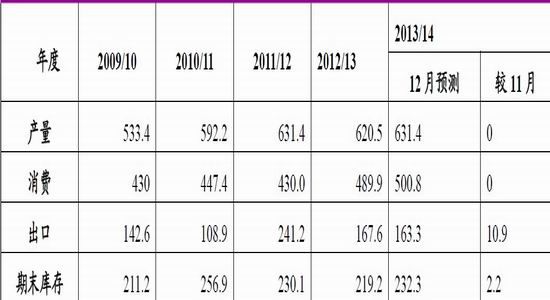

图表396:美国产销平衡表(单位:万吨)

资料来源: USDA 光大期货研究所

2013/14年度,全球棉花供给过剩的局面仍将继续。北半球棉花上市,交易所登记库存增加,同时美棉出口数据显示出口放缓,CFTC棉花持仓报告显示,棉花净多持仓持续大幅减少。虽然市场预期美棉2014年种植面积有大规模的削减,中国储备棉抛售将一直延续至2014年8月31日,这极大的增加了市场供应,中国政府降低储备意愿极为强烈,2014年可能减少进口配额的发放,这将削弱中国对进口棉的需求,美棉因此仍面临极大的竞争压力。如果中国库存被大量释放,后期在抛储价格上再有调整的话,美棉价格将会被严重拖累。2013年美棉的价格中枢在80美分附近,预计2014年价格中枢或将下滑。

(2)印度

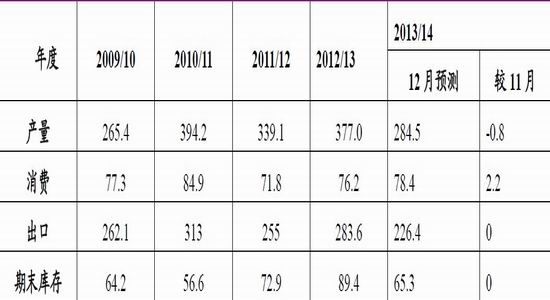

图表397:印度产销平衡表(单位:万吨)

资料来源: USDA 光大期货研究所

印度在2011年度棉花产量创历史记录后,2012年产量略有下滑,13/14年度产量预计将再次达到2011年的记录高位。由于中国是印度棉花的主要出口国,出口量中一半以上运往中国,而中国国内的政策使得明年从印度的直接进口量可能出现较大幅度下滑,但印度在对中国出口的棉纱价格上具有优势,自2010年来,印度棉纱对中国出口的份额逐步增大。印度棉纱生产量也出现的增加,2013年4月至2013年8月印度共生产棉纱160.71万吨,同比增加11.07%。

3、国际市场供需情况分析——弱势难改,交投重心继续下滑

对于国际棉花市场来说,无论是美棉明年产量下滑以及印度棉产量提高,在中国期末库存超过千万吨的情况下,对市场的冲击都极其有限,全球市场的关注重点在明年国储收购结束后,中国的政策导向究竟如何,直补的力度、方式等都将对棉价产生深远的影响。但无论怎么补,有一点是毋庸臵疑的,就是中国国内棉价必将出现下跌,并最终和国际市场价差回到相对合理水平,在这个下跌的过程中,美棉也难逃颓势,预计明年美棉整体的价格运行区间会继续下滑,交投区间集中在60-85美分/磅之间。

二、国内需求低迷库存高,棉价政策导向性强

1、国内期现货走势分析

图表398: 郑棉指数周走势图(单位:元/吨)

资料来源:文华财经 光大期货研究所

在经过三年的收储后,现货市场流通量渐小,郑棉市场由2010 年的火爆局面逐渐冷清,成交持仓大幅下滑,资金关注度降到冰点,价格上也是追随收放储价格。2013 年年初受春节前补库及新的收储政策支撑,棉价短暂走高,和收储价20400 元/吨靠拢,但现货市场的低迷使得棉价并未能在收储价附近走稳,在2013 年三月底收储结束后价格就一路下滑,在2013 年收储启动后,价格也未能再次走强。

图表 399: 国内外现货价格走势对比图(单位:元/吨;美分/磅)

资料来源:文华财经 光大期货研究所

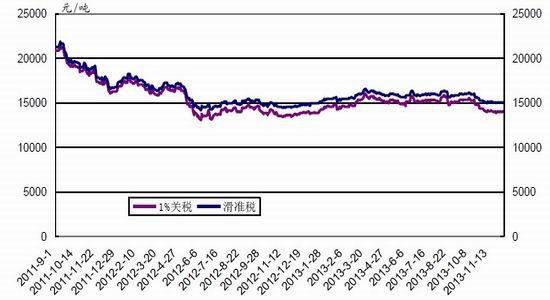

图表400: 进口棉价格走势(单位:元/吨)

资料来源:中国棉花信息网 光大期货研究所

由于国内棉价受收储支撑,2013 年国内外棉价仍处于内外严重倒挂格局,进口棉滑准税配额年内均价在15600 元/吨,而CCIndex328 价格指数同期均值只有19347,平均价差达到3680 元/吨,最高价差在5000 元/吨左右。加上2013 年年内两抛两收,价格长期在双规制下运行,市场上课自由流通的棉花极少,现货市场价格参考性极差。

2、国内市场产供需情况

(1)国内产量情况

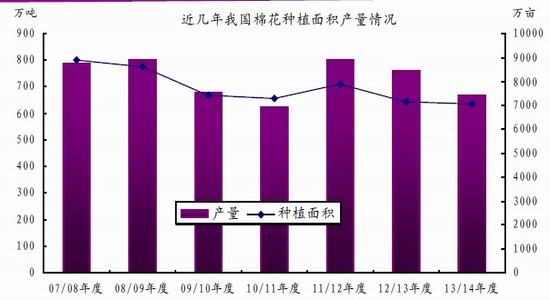

国内近三年棉花种植面积波动不大,产量则受天气因素影响有所下滑,根据中国棉花检测系统最新调查数据显示,2013年全国棉花实播面积7080.9万亩测算,总产量667.8万吨,同比减少12.3%,均单产94.3公斤/亩,较上年下降9.3% 。

图表401: 国内近几年棉花种植面积产量情况(单位:万亩;万吨)

资料来源:国家统计局 光大期货研究所

2013 年1-10 月累计进口外棉336.6 万吨,同比减幅21.7%。7-10 月中国棉花进口量呈阶梯状下滑,而3 月份均是2012 年、2013 年棉花进口的高点。

虽然2013 年国内外棉价严重倒挂,但进口量大幅减少,主要有这几点原因,一是中国政府高、中、低等级国储棉竞卖有力阻挡了外棉进口。自2013 年1 月14 日开始向市场投放国储棉,至7 月31 日抛储成交总量为371.6 万吨,而且抛储既包括2010 和2011 年度收储的外棉、陈棉,也包括了2012 年度收储的新棉(不含已移至内地仓库的新疆棉),品级涵盖各等级,而且抛储价格参照清关后外棉的价格,中国棉纺厂采购原料有充足的选择空间。二是2012 年度美棉、印度棉因品质不好、一致性差等原因进口量明显下滑。据统计,2013 年1-9 月美棉、印度棉的累计进口量分别为103.76 万吨和83.82 万吨,分别占进口总量的32.16%、25.98%,二者之和也仅占进口量的58.14%,较2011 和2102 年度同期有较大幅度的下滑,而高品质的澳棉在1-9 月则累计进口59.26 万吨,占进口量的18.37%。三是大量进口棉纱的涌入压缩了外棉的消费空间。四是在政策上严格限制。2013 年除89.4 万吨1%关税内棉花进口配额外(一般贸易约占1/3),中国政府增发的配额以加工贸易为主,且仅按国家抛储成交量的1/3 搭配一般贸易滑准关税棉花进口配额。

图表402: 国内棉花分月进口情况(单位:万吨) 图表403: 国内棉花分年度进口情况(单位:万吨)

资料来源: 国家统计局 光大期货研究所

(3)库存再创历史新高

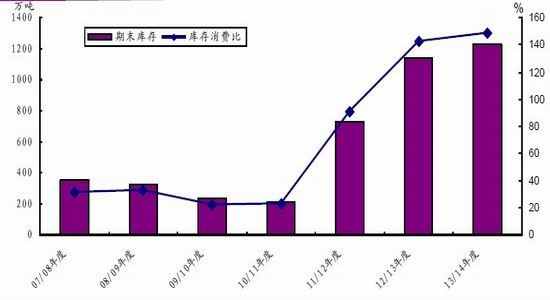

2013 年我国棉花产量667.8 万吨,13/14 年度进口量由上年度的440 万吨预计下滑至293 万吨,国内消费量基本和上年度持平,期末库存将达到1246 万吨的历史高位,期末库存相当于目前一年半的消费量,如此巨量库存无论对国内价格还是国际价格都将形成重压。

图表404:中国棉花库存与库存消费走势(单位:万吨;%)

资料来源:国家棉花监测系统 光大期货研究所

3、国内纺织行业运行情况

(1)国内纺织行业生产情况

2013 年前三季度,我国纺织工业经济运行态势总体保持平稳,主要运行指标实现了稳定增长。其中生产增速较上年同期有所回落,出口、经济效益指标增速较上年同期平稳回升。

2013 年1-9 月,我国纺织全行业工业增加值同比增长8.6%,其中纺织业同比增长9.2%,服装业同比增长7.5%,化纤业同比增长10.0%。主要大类产品产量增速普遍较上年同期有所下降,年内生产增速也有所趋缓。

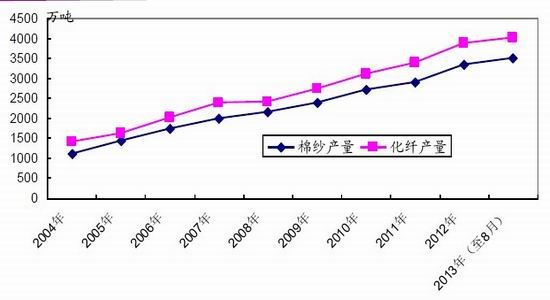

2013 年1-10 月我国纱产量累计2908.08 万吨,较去年同期增加218.49 万吨,同比增加8.12%,增幅较去年同期缩减5.24 个百分点。1-10 月我国化纤产量累计3406.22 万吨,较去年同期增加201.27 万吨,同比增加6.28%,增幅较去年同期缩减8.76 个百分点。

国内外棉花价差过大以及市场需求增长相对缓慢是造成我国纺织行业生产增速较上年同期有明显放缓的主要原因。

图表405:棉纱和化纤年度产量对比(单位:万吨)

资料来源: 国家统计局 光大期货研究所

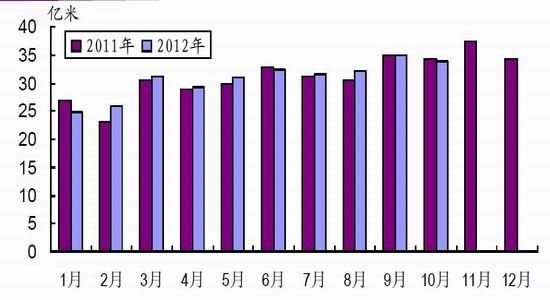

图表406:近三年棉布分月产量(单位:亿米)

资料来源: 国家统计局 光大期货研究所

(2)国内纺织服装行业出口情况

近几年以来,在原料价格和人工成本高企的影响下,国产纱市场被大量进口纱冲击,甚至出现了“面包比面粉”便宜的局面。由于与印度、巴基斯坦等主要棉纱出口国距离较近,运输时间少、成本低,下游企业纷纷避开国内市场,转向国际市场直接进口棉纱。从目前的进口情况来看,印、巴两国占据我国棉纱进口市场“半壁江山”的地位仍未动摇。

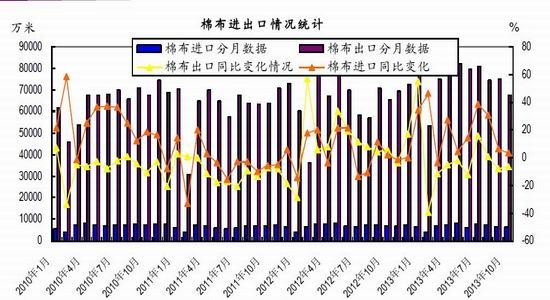

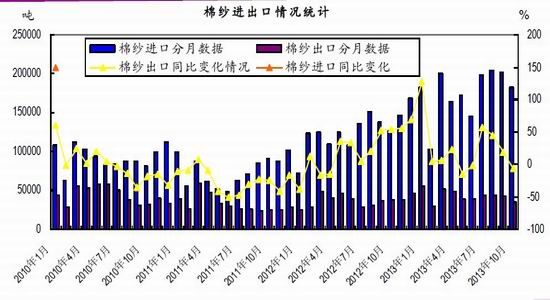

据海关总署发布的历史数据计算,其中2012-13 年度(2013.09-2013.10)我国累计进口棉纱38.35 万吨,较上年度同期增加11.94 万吨,同比增加45.21%,增幅较去年同期缩减5.38 个百分点;累计出口棉纱7.73 万吨,较上年度同期增加0.44 万吨,同比增加6.07%,增幅较去年同期缩减45.83 个百分点。同期,我国累计进口棉布13252.28 万米,同比减少7.34%;累计出口棉布42906.93 万米,同比增加5.04%。

分国别来看,巴基斯坦、印度、越南、台澎金马关税区为我国棉纱进口主要来源国家和地区,分别占全年度我国棉纱进口总量的32%、26%、11%、7%。其中,我国从巴基斯坦进口棉纱62.3万吨,同比增长32.91%;印度50.4 万吨,同比增长88.55%;越南22 万吨,同比增长40.5%;台澎金马关税区12.9 万吨,同比增长74.96%。

图表407:国内近几年棉布进出口情况分月统计(单位:万米;%)

资料来源: 国家统计局 光大期货研究所

图表408: 国内近几年棉纱进出口情况分月统计(单位:万吨;%)

资料来源: 国家统计局 光大期货研究所

从纺织服装出口上看,产品出口增速较上年回升较快,2013 年1-10 月,我国纺织品服装累计出口2336.16亿美元,较去年同期增加237.07亿美元。同比增加11.29%,增幅较去年同期扩大9.31个百分点。从企业运行情况看,大型企业运行状况良好,成本控制能力较强,而小型企业运行状况则相对较差,经过三年市场的冲击,纺织服装行业重新洗牌现象严重。 4、2013年影响市场的因素分析

(1)2013年国内种植情况

虽然2013年棉价由收储支撑,籽棉价格相对稳定,但是由于农药、化肥等价格上涨,导致种棉成本大幅提高,目前种棉收益基本和种粮持平,但棉价波动大,且种棉费工费力,考虑到用工成本的话,种棉效益要低于种粮,导致部分农民弃棉种粮。根据从黄河流域部分棉区的调查显示,由于部分中小企业生存困难,停工现象严重,和往年不同,今年部分棉农遭遇卖棉难,加上政策上的不确定性,传言的直补以新疆做直补,预计黄河流域棉区种植面积将呈继续下降趋势。

(2)收储政策结束,或实行直补

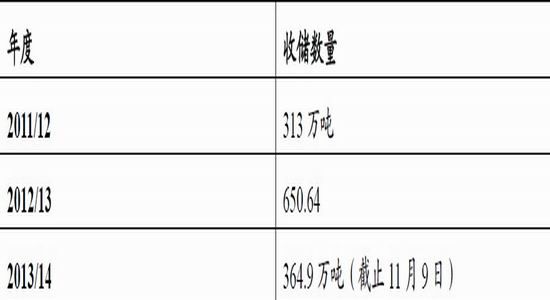

收储政策连续执行三年,市场基本无棉可卖,且市场价格年内相当部分时期处于收放储双轨制下,企业多靠竞拍抛储棉和进口外棉度日,政策执行三年后备受诟病,今年有关2014年国家棉花调控政策即将调整的说法频传,2014年政策可能的调整方向主要有两点,一是以棉花直接补贴替代临时收储政策,采纳目标价格补贴机制;二是新的调控政策将在新疆先行试点,成熟后有望在全国推广,不论是哪种直补政策,都将引起棉花市场的大幅波动。另外,从11月28日开始的国储棉投放,价格虽然目前定的是18000元/吨,但在后续的抛储中,价格是否会发生调整,也将对棉价有影响。

图表409: 国内近三年收储情况

资料来源: 中国棉花信息网 光大期货研究所

三、投资策略及操作建议

当前,影响纺织行业经济运行的国际市场前景预期基本稳定,出口环境不会出现剧烈波动。总体上看,美、日、欧经济基本可以维持复苏态势,有望支撑全球宏观经济环境基本稳定,纺织行业面临的出口环境也基本不会发生剧烈变动。但发达经济体经济复苏仍将缓慢,外需增速低迷的现状不会有明显改善,国际市场的竞争态势也依然激烈。预期我国纺织品服装出口将保持在10%左右的增速水平。

影响纺织行业经济运行的国内市场增长基本平稳,宏观经济稳中向好,内需增速环比提升,预期总体平稳。在内外棉价差存在,对棉纺企业竞争力影响突出的同时,劳动力价格继续上涨,人民币升值加速,在这一背景下,内销增长虽有进一步提升的空间,但由于消费信心总体依然偏低,提升空间有限,且随着统计基数提升,增速将较目前水平略有放缓。

随着近年国家粮食补贴力度的加大,目前市场各方对直补政策呼声较高。自2011年棉花收储以来,内外棉价差呈现不断走高之势,国际国内两个市场处于双轨制运行。按标准级皮棉价格测算,内外棉价差曾一度接近5000元/吨,当前仍徘徊在3000-4000元/吨左右。内外棉价差居高不下,降低了中国纺织企业参与全球贸易的竞争力,在结构调整和产业升级的大背景之下,对中国纺织企业的打击无疑是雪上加霜。

收储政策进行到第三个年头的时候已经是举步维艰,新政策去取代当前的储备政策已经是基本确定的事情,在明年春播阶段,也就是收储步入尾声的时候,随着直补新政的逐步出台,棉价下行的压力将逐步积累,对于远月棉价来说易跌难涨。但由于11月28日出台的放储政策持续到2013/14棉花年度结束,如果放储价格没有发生变化,18000的价格又为本年度的棉花合约价格提供支撑,因此,1409之前的合约在2014年3月底之前或在18000上方窄幅震荡,4月至8月底本棉花年度结束,棉价将下行至抛储价下方,1409合约之后的下年度合约受抛盘影响,价格压力非常大,远月合约将长期易跌难涨,和国际棉价的价差将最终回归合理区间。对于棉花收购加工企业及贸易企业应密切政策对价格的影响,选择有利时间在盘面上进行套保。

光大期货 许爱霞

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·纺织品的常规检测项目

- 2012-03-22

- ·竹炭纤维

- 2012-03-20

- ·纯棉冷转移印花

- 2012-04-16

- ·毛型织物

- 2012-03-21

- ·分散染料

- 2012-03-21

- ·日本蓄热保温面料技术

- 2012-03-21

- ·纺粘无纺布

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络