欢迎光临,

欢迎光临,

主要结论

3月PTA期货探底回升,市场成交活跃。月初TA1409短暂反弹至6600附近,之后随着国内宏观利空数据出台而再度走弱,特别是在上游原料持续暴跌冲击下,TA1409于14日放量跌停,当日持仓量更是暴增近21万手。为了重塑市场信心,PTA工厂联合启动一轮大规模的检修计划,期价也随即反弹,并逐步站上6300、6400等重要关口。

基本面:PTA装臵集中检修一方面缓和了短期市场的供需矛盾,有利于加速产业链去库存,同时也倒逼上游PX降负减产,致使原料市场止跌回升,而下游聚酯及织机负荷提升带动刚性需求增加,市场气氛呈现阶段性回暖。但我们也应注意到PX、PTA产能投放压力仍然存在,市场供需矛盾尚未得到实质性改观,而且PTA厂家联合减产的合作机制也存在较大变数,因此后续行情的发展依旧不容乐观。

技术上,主力TA1409在6100附近止跌反弹,并顺利回补6400跌停缺口,短期关注前期6600一线压力。操作上,低位多单谨慎持有,沽空者可耐心等待机会。

一、行情回顾

3月PTA期货探底回升,市场成交活跃。月初TA1409短暂反弹至6600附近,之后随着国内宏观利空数据出台而再度走弱,特别是在上游原料持续暴跌冲击下,TA1409于14日放量跌停,当日持仓量更是暴增近21万手。为了重塑市场信心,PTA工厂联合启动一轮大规模的检修计划,期价也随即反弹,并逐步站上6300、6400等重要关口。

二、产业链分析

1.原油高位震荡、PX低位回升

3月份国际原油冲高回落,两地价差微幅缩小。具体来看,月初由于乌克兰局势不断升级,导致黄金、原油等资产大幅跳涨,之后市场避险情绪缓和,而国内经济数据大幅低于预期、美联储缩减QE及加息预期的指引都给市场带来压力,加上美国原油库存持续攀升、炼厂开工回落等利空消息打压,国际油价也随之震荡回落。由于目前基本面多空胶着,特别是地缘政治因素尚未明朗,预计原油有望维持高位震荡态势。截止25日,两地价差约为7.64美元,环比缩小0.57美元。EIA统计数据显示,美国最新一周原油库存为3.76亿桶,较月初增加1203万桶,炼油厂开工率为85.6%,较月初增加1.8%。

3月亚洲芳烃价格延续下跌。截止25日,日本石脑油、韩国MX及PX现货月均价分别报926美元/吨、1037美元/吨、1177美元/吨,较上月下跌6美元、74美元、90美元,跌幅为0.57%、6.69%、7.09%。从相对数据来看,石脑油由于接近产业链顶端表现较为坚挺,而PX、MX因受下游市场的冲击大幅下挫。

图1:上游石化价格走势

数据来源:wind 国信期货研发部

裂解价差方面,3月PX与MX平均价差为140美元/吨,较上月下降15美元/吨,MX与石脑油价差均值为110美元/吨,较上月暴跌70美元/吨。据此估算,目前PX生产利润仅为40美元/吨,MX利润锐减至50美元/吨,两者利润均处于08年以来的区间下沿,这也是近期芳烃市场低位回升的关键因素。

图2:芳烃裂解价差走势

数据来源:wind 国信期货研发部

2月份国内PX进口76.14万吨,同比增长2.26%,环比下滑20.23%,2月报关单价1368美元/吨,较上月暴跌61美元/吨。由于国内供应缺口较大,PX进口量维持高位,但随着日韩等国新产能陆续投产,东亚地区PX供应宽松格局逐步显现,市场重心下移的趋势已经确立,而今年以来PX价格走势就是其最好的佐证。

图3:PX进口量及均价

数据来源:wind 国信期货研发部

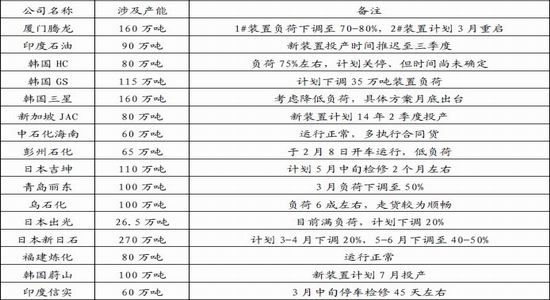

表1:亚洲PX装臵动态

数据来源:wind 国信期货研发部

2.装臵集中检修、PTA供需矛盾暂时缓和

3月PTA现货整体疲态、重心延续下移。具体来看,中上旬由于工厂负荷维持高位,聚酯采购疲弱,致使PTA库存持续攀升,而随着PX跌破1200美元/吨心理关口后,PTA及聚酯市场气氛愈加低迷,PTA期现价格也稳步下探。为了缓解行业困局,下旬以来PTA工厂启动了一轮大规模的停车检修计划,同时倒逼PX限产报价,在此提振下,PTA期货率先连续反弹,并带动现货止跌回升。但是我们注意到,3-4月国内有多套新装臵准备投产,包括翔鹭石化150万吨装臵3月底或4月初出料、另300万吨生产线也将陆续试车,逸盛宁波220万吨装臵计划4月下旬试车,而虹港石化150万吨新产能也计划4月底开启。新产能的释放或将使供需矛盾再次凸显,并可能对冲掉目前减产带来的短期利好,进而制约后期市场反弹的空间。

截止25日,华东内贸现货均价报6240元/吨、美金盘报882美元/吨,分别较上月下跌300元/吨、50美元/吨,进口亏损为500元/吨,环比缩小70元/吨。合同货方面,中石化[微博]、恒力3月结算价分别执行6460元/吨、6550元/吨,恒力4月挂牌价暂报6700元/吨。

图4:PTA现货价格走势

数据来源:wind 国信期货研发部

截止25日,交易所注册及预报仓单73696张,PTA及聚酯工厂库存在14.5天,折合PTA约250万吨左右。高企的库存仍是影响短期行情的重要因素,而一旦市场风向转弱,势必会刺激大量卖保盘的介入,因此PTA潜在抛压仍然存在。

图5:PTA企业库存(天)

数据来源:wind 国信期货研发部

成本利润方面,3月国内PTA动态成本约6640元/吨,较上月下滑390元/吨,行业动态亏损在200--400元/吨不等,较上月缩小100元/吨左右,而3月份合约货亏损下降至20-220元/吨(部分厂家甚至有小幅盈利)。3月下旬后,PTA工厂通过装臵集中检修调节市场供应,促使期现价格低位反弹,并拉高当月结算价、降低生产亏损。

图6:PTA生产利润分析

数据来源:wind 国信期货研发部

2月国内PTA(含QTA)进口量约9.1万吨,同比下降64.72%,环比回落46.92%,其中PTA、QTA进口均价分别为978.4美元/吨、946.6美元/吨,较上月下降26美元/吨、17美元/吨。由于此前国内PTA供应严重过剩,导致社会库存持续攀升,因此2月进口量剧减也算情理之中,而就目前市场环境来看,未来PTA进口量有望维持在地量水平,这也将在一定程度上缓解国内供需矛盾。

图7:PTA(含QTA)进口量及增速(吨)

数据来源:wind 国信期货研发部

表2:近期PTA装臵开工情况

数据来源:wind 国信期货研发部

3.织机负荷提升,聚酯产销阶段性回暖

3月聚酯价格大幅下滑,企业盈利急转直下。由于上游芳烃破位大跌,PTA及聚酯大盘信心严重受挫,加之节后库存持续累积,本月化纤工厂积极降价出货、以缓解资金周转压力。不过随着近期交投情绪回暖,聚酯市场也有望止跌趋稳,建议关注后期产销变化及原料价格走势。其中江浙涤丝POY、FDY、DTY、短纤现货均价报8800元/吨、9300元/吨、10500元/吨、8880元/吨,较上月回落580元、590元、650元、630元。生产利润方面,涤丝、短纤动态利润较上月分别下降260-320元/吨不等,其中POY当月亏损约50元/吨。

图8:涤丝价格走势及利润

数据来源:wind 国信期货研发部

图9:短纤价格走势及利润

数据来源:wind 国信期货研发部

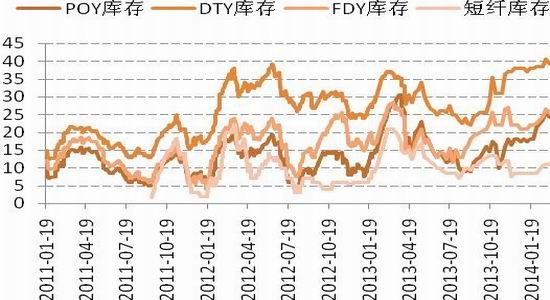

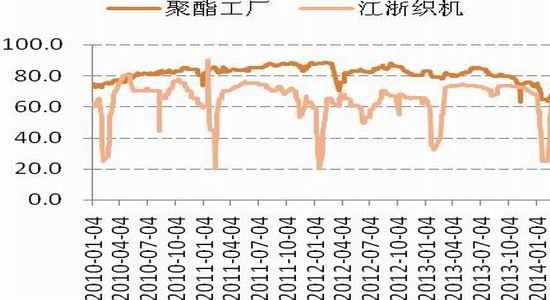

库存方面,截止21日当周涤丝POY、DTY、FDY及短纤库存指数分别为24天、39.0天、25.0天、10.5天,较上月同期分别下降1.5天、1.5天、1.5天0.5天。由于织机复产进度晚于往年,加之节后原料价格暴跌,下游采购始终未能放量,聚酯库存整体维持高位。3月下旬后,随着织机开工率回升至70%以上,涤丝产销也有明显好转,库存去化有望加快,从而有利于带动上游PTA市场短期回暖,不过4月份后是终端生产淡季,届时原料采购随之下滑,PTA市场也将再度承压。

图10:聚酯库存统计

数据来源:wind 国信期货研发部

图11:聚酯及织机开工

数据来源:wind 国信期货研发部

4.终端出口急剧下滑、国内消费继续放缓

2月份纺织服装出口108.75亿美元,同比下降33.99%,环比回落62.01%,其中纺织纱线、织物及制品出口42.17亿美元,同比减少28.38%,服装及衣着附件出口66.58亿美元,同比减少37.11%。1-2月服装服装累积出口394.92亿美元,同比下降4.78%。1-2月份,国内社会消费品零售总额42281亿元,同比增长11.8%,其中纺织服装品零售额2166亿元,同比仅增长8.70%。

图12:纺织服装出口情况

数据来源:wind 国信期货研发部

我们发现出口及国内消费增速均创近年来新低,虽然2月出口数据有较强的季节性因素扰动,但由于国内纺织行业仍面临成本上涨、全球产业转移、人民币汇率波动等压力,出口形势依旧严峻,而国内终端消费增速则因经济增长放缓而稳步走低。

图13:纺织服装国内销售情况

数据来源:wind 国信期货研发部

三。技术分析

技术上,主力TA1409在6100附近止跌反弹,并顺利回补6400跌停缺口,短期关注前期6600一线压力。操作上,低位多单谨慎持有,沽空者可耐心等待机会。

图14:TA1409合约周线图

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·加强斜纹的介绍

- 2012-03-21

- ·铜铵纤维----环保型再生纤维

- 2012-03-21

- ·破斜纹组织

- 2012-03-21

- ·毛型织物

- 2012-03-21

- ·针刺无纺布

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络