欢迎光临,

欢迎光临,

第一部分:3月行情回顾

一、行情回顾

尽管国家已经决定逐步放开国内棉花市场价格,交由市场决定,但由于部分政策细节尚未明确及时间周期因素,短中期而言政策因素依然是国内棉市最重要的影响因素之一。受政策预期及行业景气度不高影响,3月份国内棉花现货市场整体比较温吞,观望气氛较重。而期棉市场则不同,承压于政策改变预期,郑棉期货逐渐活跃起来,持仓和成交均有所提升。3月份,郑棉期货近月1405合约整体跌幅1%左右,主力1409合约整体跌幅1%左右,远月1501合约整体跌幅3%左右;至月底,1501合约无论是持仓还是成交均已超过1409合约,成为多空双方的主战场。

需要提及的是,由于2014年度新花上市要到9、10月份,1501合约也将是直补政策替代收储政策后真正意义上影响期货交割的首个合约。虽然国内棉花市场弱势,价格整体也看跌,但郑棉仓单也极其有限,同时市场上流通的可供注册成仓单资源也不多,需警惕近月合约逼仓风险。

图1:郑棉期货1409合约日K线

数据来源:文华财经,华联期货研究所

图2:郑棉期货1501合约日K线

数据来源:文华财经,华联期货研究所

二、棉花收储3月底停止,后期或不再延续

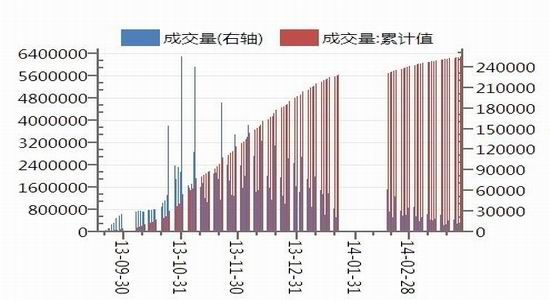

2013年10月初开始的此轮棉花收储于2014年3月31日正式停止。截至3月28日2013年度棉花临时收储累计成交629.57万吨,新疆累计成交403.77万吨,内地累计成交225.80万吨。而据中国农业部估算,2013年国内棉花产量约为630万吨(中棉协估测数据为677万吨;国家棉花市场监测系统调查数据为667.8万吨),由此来看2013年国产棉花几乎全部都被国家收储,流向市场的极为有限。此轮棉花收储价格为20400元/吨,高于现货市场棉价1000元/吨左右,这也是棉花尽被收储的最主要原因。期间,国家还曾下调长江流域湖南、湖北等三省的收储质量标准。

我国在2003年成立中储棉总公司,目的是平衡国内棉花市场供需关系、稳定棉花价格及保护棉农利益。尽管中储棉成立于2003年,但我国常态化的棉花收储措施是在2011年3月起才正式开始的。棉花收储政策在起初一段时期内确实起到了积极作用,但随着国内外环境的变化,收储政策的弊端日益显现:一方面收储导致国内外棉价长期倒挂,严重损害了下游纺织企业的利益,造成我国纺织企业国际竞争力下降和经营困难;另一方面,仅仅靠收储也不足以有效调动棉农植棉的积极性,近年我国植棉面积持续下降就是最好的证明。国内对现行棉花政策改革的呼声越来越高,这也是国家做出棉花政策改革的主要原因。目前已经基本确定后期将由直补政策逐步取代收储政策,棉价走向市场化;内地收储与否目前虽无定论,但长期看取消收储是大势所趋。

图3:棉花收储成交量

数据来源:wind,华联期货研究所

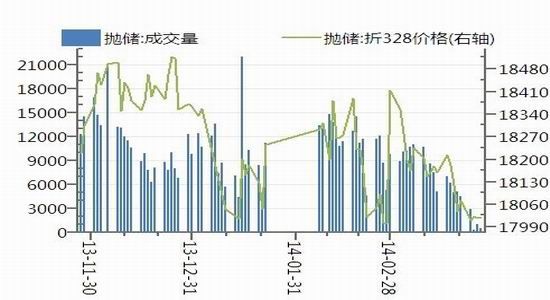

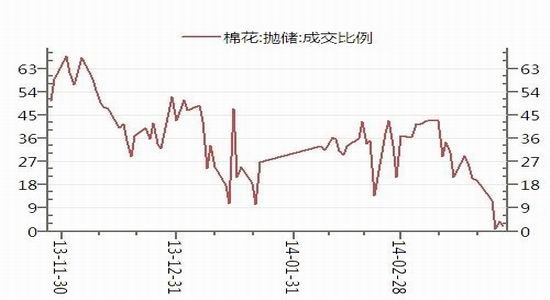

三、抛储棉基准价下调,下游纺企竞拍积极性有望提升

虽然棉花收储政策或不再延续,但囿于巨大国储棉库存,抛储政策今后几年还将持续,和配额一起成为国家调控棉市的主要手段。2013年11月底开始的此轮国家储备棉投放,截止当前整体成交率33%左右,企业竞拍积极性不高。一方面是纺织行业景气度不高,纺织企业对棉花的需求下降;另一方面是投放的棉花品质整体不高,不能完全满足纺织用棉用棉的需求(由于低支棉纱陆续退出市场,企业对地产棉采购意愿极低)。这两点背后还有一个更为关键的因素就是国内棉价远远高于国外,这也是造成我国纺企经营困难的原因之一。

不过,3月24日中国棉花协会发布消息,棉花抛储政策将作出调整,28日公布细节。中棉协称,为了保证纺织企业用棉需求,有关部门决定自4月1日起调整储备棉投放政策,标准级竞卖底价将由18000元/吨调整为17250元/吨。此外,凡购买新疆区域内仓库存放国产储备棉的纺织企业,可按照3:1的数量比例竞买储备进口棉。同时,取消纺织企业购买储备棉数量限制。

之前市场曾有传言抛储棉基准价格会降低,但当时市场整体比较平静。不过在24日中棉协正式公布消息后,市场反应还是比较大的:24日美棉ICE1405合约应声放量下跌2.87%;25日郑棉期货早盘集体低开,最终主力1501合约收跌1.27%,其他1405和1409合约跌幅有所收敛。

从山东、河南、河北、江苏等地棉纺织企业的原料库存来看,普遍偏低,各厂似乎并不着急采购,而是等待抛储棉基准价下调。国家此次下调储备棉投放基准价一定程度上将会提高用棉企业竞拍积极性,提升整体成交比例。当然,国内棉花现货市场价格也将因此而承压,后期或继续走低。

图4:棉花收储成交量

数据来源:wind,华联期货研究所

图5:棉花抛储成交比例

数据来源:wind,华联期货研究所

四、关注棉花春播形势,植棉面积或将继续下滑

由于国家棉花政策的变化及植棉效益不佳,棉农植棉积极性降低,尤其是内地棉农顾虑重重。据国家棉花市场监测系统最新调查结果显示,2014年全国植棉意向面积6597.3万亩,同比减少483.6万亩,降幅6.8%;其中黄河流域植棉意向面积为1893.2万亩,同比下降12.7%,降幅最大。而据中棉协第三次2014年度植棉意向调查,预计植棉面积降幅将达到 10.5%。随着国内棉花种植面积进一步下降,即使考虑到单位面积产量增加的可能,2014年度国内棉花产量仍将在2013年的基础上继续下降。

此外,由于气温较低((较常年低2-3摄氏度)等原因,新疆地区棉花春播将延迟。其他棉区集中播种时间多在4月上旬,较往年推后一周左右。

第二部分:市场展望与操作建议

抛储棉政策调整细节已经明确,预计后期纺企竞拍积极性会有所提高。但行业景气度如果不能有效提高的话,那需求终难好转。不过,往年3-5月纺织服装业为小旺季,对上游产品需求或会增加。尽管抛储政策已明,但市场高度关注的新疆棉花直补政策细节尚未正式出台,后期继续关注。

操作上,维持郑棉期货逢高沽空建议,1409合约目标位16500,止损18000;1501合约目标位15000附近,止损位16100。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·湿法无纺布

- 2012-03-22

- ·玉米纤维

- 2012-03-20

- ·摇粒绒

- 2012-03-20

- ·标准8光源对色灯箱是哪几种光源

- 2012-03-21

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·麻型织物的特点和品种

- 2012-03-21

- ·色丁SATIN

- 2012-03-21

- ·复合斜纹组织

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络