欢迎光临,

欢迎光临,

要点:

1. 2 月初,郑州PTA延续1 月末以来的横盘整理,随着传统春节长假过后,期价一路下行。截止2014 年2 月28 日收盘,主力合约TA1405 以6428 元/吨报收,较1月30 日收盘价6860 元/吨下跌432 元/吨,跌幅6.3%。

2、2 月国际原油价格走势与PX 价格走势明显分化,PX 走软令PTA 成本平台下移 PTA 承压下行。

3、目前上游PTA、MEG 整体偏弱整理,成本面无法给市场提供明确明显支撑,加之外围宏观层面难言乐观,多方利空压制下,聚酯市场的跌势累及PTA 需求低迷态势难有实质改观,供需宽松矛盾难以彻底解决。

后市展望与操作策略:

2014 年一季度有部分PX 新增产能出现集中释放预期,而PTA 装置此间新增产能释放远不及PX 产能释放,PX 供应紧张局面将得到明显改善,PX 价格难以强势上涨。而下游聚酯生产情况来看,目前下游聚酯产销持续低迷,尽管终端织机生产在正月十五后有所恢复,但整体难以扭转聚酯市场需求低迷的态势,因此PTA 供需宽松的局面短期难以实质改善,随着3-4 月的传统产销旺季的来临,PTA 需求预期或有好转,支撑郑州PTA 现短暂反弹,但由于国内宏观经济形势不容乐观,资金成本上升以及经济增速下滑令人担忧,郑州PTA 短线反复不改中线颓势行情。操作上,偏空思路为主。

一、 行情回顾

2014年2月初,郑州PTA延续1月末以来的横盘整理,随着传统春节长假过后,期价一路下行。一方面,PX产能的扩张计划令其供应预期较之前现宽松,累及PX持续走软,从而拉低了PTA的生产成本,另一方面,PTA装置的高开工负荷加之长假期间终端需求匮乏,拉升了PTA库存,库存压力上升伴随着成本支撑弱化双重利空因素压制,PTA深幅下挫,并在2月26日创下2009年4月以来阶段新低6412元/吨,截止2014年2月28日收盘,主力合约TA1405以6428元/吨报收,较1月30日收盘价6860元/吨下跌432元/吨,跌幅6.3%。

郑州PTA期货2月(2.7--2.28)交易情况一览表

郑州PTA主力合约1405近期日行情走势图

资料来源:方正中期研究院,数据来源:文华财经

二、上游原料基本情况

1、国际原油持续上升突破百美元整数关口

进入2月以来,国际原油市场持续走升并上破百美元整数关口,一方面缘于中东地缘政治局势持续发酵,加之冬季取暖油旺季需求推动以及投机资金的作用下,纽约原油一路上行,其中4月原油于2月23日上摸103.45美元/桶阶段新高,随着天气逐渐回暖,需求下滑,令原油市场需求支撑逐渐减弱,国际原油市场呈现横盘整理。而作为原油下游衍生品的PX由于其自身供需面的影响与原油市场走势出现明显分化。截止2月28日收盘,纽约4月原油期货以102.59美元/桶报收,较1月31日收盘价97.49美元/桶上涨5.1美元/桶,涨幅5.2%

2013年7月以来主力合约TA1405与纽约原油期货价格走势对比图

资料来源:方正中期,数据来源:文华财经

2、PX走软令PTA成本平台下移 PTA承压走跌

进入2014年2月以来,受下游聚酯负荷持续下滑,加之PTA装置负荷虽然居高不下,且伴随着国际油价环比继续走跌,多重利空齐发,亚洲PX价格持续走跌,截至2月27日收盘,CFR中国收于1230-1231美元/吨,较1月CFR中国1300.5-1301.5美元/吨下滑70.5美元/吨,跌幅5.4%。PX持续下滑令PTA成本平台下移,PTA承压走跌。

3、近日来部分PX装置动态:

(1)青岛丽东PX装置恢复开工,现维持低负荷运转,预计后期负荷将逐渐提升,现该厂PX装置产能在100万吨/年。

(2)福建联合石油化工年产77万吨PX装置于2013年12月18日恢复开工,纯苯年产能在40万吨/年。目前装置维持较高负荷运转。

(3)镇海炼化PX装置开工稳定,该厂年产能在65万吨,目前标准日负荷在1500吨。开工正常。据悉该厂5月将执行年度检修,历时45天。

(4)洛阳石化22.5万吨/年的PX装置,现装置开工负荷正常,日产500吨附近,短期无检修计划。

(5)齐鲁石化对二甲苯装置年产能6.5万吨,装置正常运行,日产量在260吨附近。

(6)辽阳石化70万吨/年的对二甲苯装置开工稳定,其中1号对二甲苯装置的产能为25万吨/年,2号PX装置的产能为45万吨/年,近期暂无检修计划。

(7)中国大连福佳大化芳烃装置正常生产,PX设备开工稳定,销售正常。

4、聚酯产销持续低迷令MEG需求萎缩

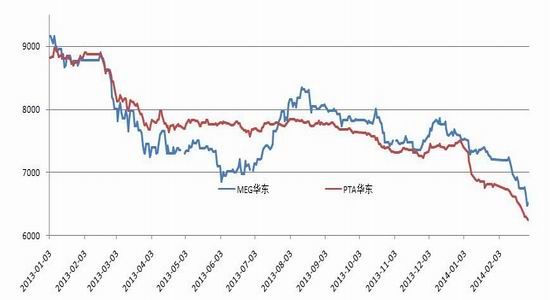

PTA在用来生产下游产品聚酯时须与乙二醇聚合反应,这使得乙二醇市场与聚酯需求密切相关,令其价格走势具有一定的相关性。进入2014年2月以来,因聚酯产业链相关产品受挫明显,PTA连连下挫,压制MEG市场需求,累及乙二醇价格难逃跌势。截止2月28日收盘,华东内贸市场乙二醇现货收盘执行6800元/吨,旗下镇海炼化、扬巴石化、上海石化以及武汉石化乙二醇装置开工稳定。较1月30华东现货价格的7400元/吨下跌600元/吨,跌幅达8.1%。鉴于3月聚酯传统旺季在即,市场是否能借势反弹尚待观察。

PTA现货与MEG现货价格走势图

资料来源:方正中期研究院 万德资讯

三、聚酯产业链疲弱令PTA需求难有实质改观

随着传统春节假期来临,节前聚酯市场需求呈现明显低迷态势,终端纺织需求进入产销淡季出现萎缩,织造开机率呈现下滑迹象。随着长假结束,聚酯需求在终端织机装置生产恢复下略有好转,但总体低迷态势仍未现改观。从2月均价来看,切片价格为8550元/吨,较1月均价的8964元/吨下跌414元/吨,跌幅4.6%。鉴于目前上游PTA、MEG整体偏弱整理,成本面无法给市场提供明确明显支撑,加之外围宏观层面难言乐观,多方利空压制下,聚酯市场的跌势累及PTA需求低迷态势难有实质改观。

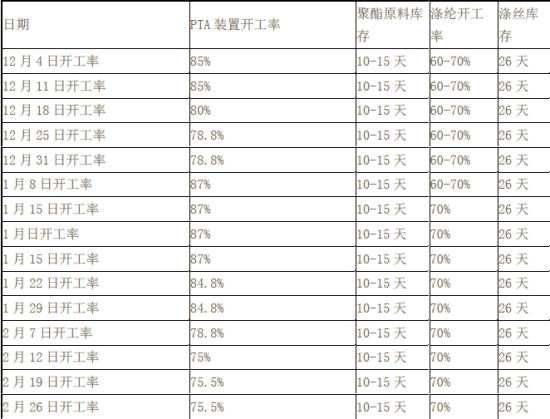

PTA相关产业链装置负荷示意图

数据来源:万德 PTA及下游库存及开工率情况

资料来源:卓创资讯

郑州PTA走软令现货单边下挫 2月华东PTA内贸市场价格单边下挫,月均价环比-5.82%,同比-25.41%,月内最高6720元/吨,最低6230元/吨,月底收盘至6235元/吨现款自提。华东PTA进口现货市场下滑72.5美元/吨,至月底台湾货源商谈880-885美元/吨,韩国货源商谈880-885美元/吨,月均价环比-3.35%,月均价同比-21.87%,月内最高995美元/吨,月内最低880美元/吨。节后伊始,终端织造等环节尚未开车,导致聚酯销售平淡,PTA负荷较高,现货库存增加至历史高位。PTA现货市场疲弱小挫;至中旬,聚酯产销依然不佳,供需面继续走弱,加之银行对楼市停贷的消息拖累股市及大宗商品市场,郑州PTA受累累及现货跌势放大;月底,市场深跌之后有反弹需求,加之3月份PTA生产商检修计划支撑,市场止跌,但短期内供需面难以改善,市场交投延续清淡局面。

PTA现货与期货价格走势示意图

资料来源:方正中期

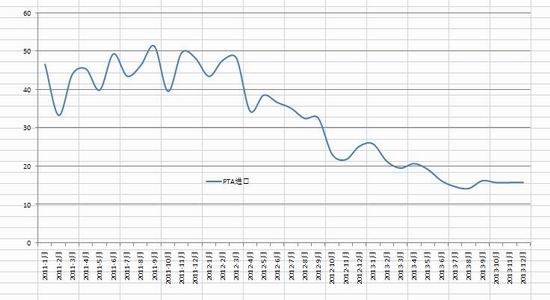

PTA进口量小涨但逊于前两年同期水平 市场需求难有实质改善 据中国海关统计,2013年12月PTA进口15.76万,报关单价1000美元;其它对苯二甲酸3.20万,单价958美元;总量较上月增0.47万。

12月PTA进口量小幅上升,但进口量明显逊于前两年同期水平,外围宏观因素是需求市场形势难言乐观的主要因素,如下图所示,表明市场对PTA需求虽有好转但难有实质改变。

2011年以来PTA进口情况示意图

资料来源:方正中期,数据来源:卓创资讯

六、PTA生产装置最新动态

(1)三房巷海伦石化PTA产能120万吨/年,目前负荷稳定,该公司产品主要供应本公司的下游,外销较少,暂时无检修计划。

(2)桐昆嘉兴石化150万吨PTA装置开工稳定。该公司产品大部分自用,现货少量外销。

(3)恒力石化位于大连440万吨的PTA装置开工满负荷,日产量1.2万吨以上,公司产品部分供应本公司下游聚酯产品,日自用量在0.55万吨,该公司220万吨/年的新产能计划年底开启。

(4)2013年6月25日开始重庆蓬威石化90万吨/年的PTA装置停车,12月初开车,进入2014年再度停车。该装置采用中纺院技术,为国内首套采用该技术的PTA装置。

(5)2013年6月底,辽阳石化2号53万吨的PTA装置全线停车,初步计划至9月中旬,目前继续推迟,开车时间不确定,27万吨/年的1号装置一直处于停车状态。该公司拥有80万吨/年的PTA及71万吨/年的对二甲苯装置。其中1号对二甲苯装置的产能为25万吨/年,产品主要供应公司27万吨/年的PTA装置。2号PX装置的产能为45万吨/年,产品主要供应该公司53万吨/年的PTA装置。

(6)BP珠海石化110万吨/年装置稳定,50万吨/年的PTA装置停车,目前库存稳定。新装置方面,BP公司计划新建第三套125万吨/年的PTA新装置,初步拟定2014年完工。

(7)宁波台化120万吨/年的PTA装置开车稳定,该公司在台湾有四套PTA装置,其中两套位于麦辽产能均为55万吨/年,另外两套产能分别为70万吨/年和40万吨/年。

(8)1月底宁波三菱化学60万吨/年的PTA装置例行检修,按照计划2月9日重启,目前开工稳定,宁波三菱化学有限公司创立于2005年4月。公司是由中方股东中国中信集团公司和日方股东宁波PTA投资株式会社(三菱化学株式会社61%、伊藤忠商事株式会社35%、三菱商事株式会社4%)出资组建而成,生产和销售PTA,现有60万吨/年的PTA装置于2007年2月份投产。

(9)2月24日晚,翔鹭石化165万吨/年的PTA装置停车小修3天,今日装置重启,公目前库存较低,另外,公司450万吨/年的PTA二期装置计划第一季度或二季度试车,目前准备工作有序进行。

(10)2月初开始,远东石化2号60万吨的PTA满负荷,4号140万吨的PTA生产线负荷降低至5成,另外两条60万吨生产线(一条PTA和一条EPTA生产线)停车,暂无开车计划,公司整体开工率在40%。 目前来看PTA生产亏损依然维持较高水平并有逐渐扩大的可能,这将导致PTA生产商为了减少亏损而采取限产措施,但就目前来看,PTA负荷居高的局面未有改变,加之下游聚酯产销低迷态势令PTA库存上升,但随着终端生产恢复,PTA供需宽松的矛盾或在旺季来临前略有向好,但在外围宏观市场疲弱的大背景下,PTA需求难有实质改观。

七、行情走势展望

展望后市,就PTA自身产业链情况来看,目前,因2014年一季度有部分PX新增产能出现集中释放预期,而PTA装置此间新增产能释放远不及PX产能释放,PX供应紧张局面将得到明显改善,PX价格难以强势上涨。而下游聚酯生产情况来看,目前下游聚酯产销持续低迷,尽管终端织机生产在正月十五后有所恢复,但整体难以扭转聚酯市场需求低迷的态势,因此PTA供需宽松的局面短期难以实质改善,综合来看,在PTA供需宽松矛盾难以实质改善的情况下,加之PX成本方面支撑欠佳,郑州PTA或呈现弱势下探行情。而随着3-4月的传统产销旺季的来临,PTA需求预期或有好转,支撑郑州PTA现短暂反弹,但由于国内宏观经济形势不容乐观,资金成本上升以及经济增速下滑令人担忧,郑州PTA短线反复不改中线颓势行情。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络