欢迎光临,

欢迎光临,

摘 要

美国和欧元区均保持较好的增长势头,美国有望继续保持按计划缩减QE,欧元区二季末则有可能加大宽松力度以支持经济进一步恢复。中国一季度经济可能低于预期,二季度在政府微刺激稳增长的支持下可能会有所企稳,主要风险集中在房地产市场和债务领域。

LLDPE二季度因供应偏紧,农膜需求处于淡季,价格整体将高位运行,高点可能出现在5月份,6月份则有可能出现小幅回落,主力合约运行区间可能在10600-11500。

PTA二季度因PX和PTA新增产能较多,开工率将继续维持低位,价格水平将向成本靠拢或低于行业平均成本,但由于二季度需求尚可,整体表现或处于低位震荡格局,重心略微下移,运行区间在5600-6800。

第一部分 2014年一季度行情回顾

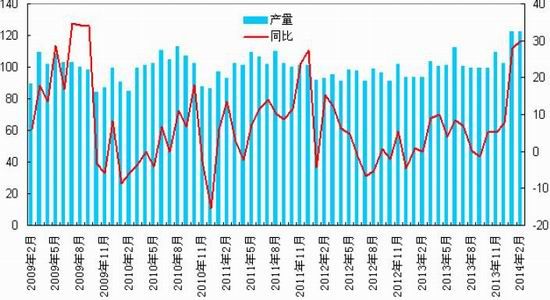

图表1:2014一季度化工品期货表现

数据来源:文华财经、国金期货研究所

LLDPE:

一季度塑料(11120, 20.00, 0.18%)期价总体呈现V型走势,主要分为两个阶段。第一阶段,主要延续去年12月的震荡回落走势,在春节后由于石化库存累积至高位,同时节后下游开工恢复较慢导致供大于求,宏观上国内经济呈现下行态势,基本面和宏观面叠加造成市场心理预期恶化,因而价格出现加速回落的过程;第二阶段,由于价格下行幅度较快,幅度较大,石化开始承受成本压力,3月上旬籍下游地膜季节启动之机,石化双雄联手启动检修、限量、推价策略成功引领市场反弹,在抁底盘和追涨情绪的带动下石化库存压力成功得到转移和部分消化。同时中央也隐约释放保增长意图,加大基础设施投资和新型城镇化及棚户区改造等措施,也令市场预期进一步回升。

PTA:

一季度PTA期价基本呈现L型走势。第一阶段,去年的最后一个交易日向下突破支撑位,开启一季度加速回落的过程。产业资金在1、5合约上的托市,使得期货升水现货并形成较好的套利空间,支撑了行业高开工率,延缓了市场自发调整的时间,导致PTA库存创出记录水平。在矛盾积累到临界点时,供需失衡产生的压力终于开启了快速调整的过程,其主要原因既有宏观层面的国内经济下行和美国的QE缩减,亦有产业新增产能形成的预期压力,最终造成产业链整体价格下行的格局;第二阶段,由于持续的亏损以及产业资金在1月合约上被迫大量交收现货对自身的资金链形成极大压力,期现货价格一度逼近6000关口,生产商最终采取自救措施,大幅停产并有其他企业跟进,导致开工率从85%左右回落至60%以下。期价在其他品种率先企稳反弹和稳增长信号凸显以及减产刺激下,加上需求也因原料价格回落而导致利润可观及季节性因素影响下开工率开始回升,价格在3月17日触底反弹。整个3月份可以视为低位震荡阶段,反弹时间因开工率回升和新投产预期,只持续了2周时间。

第二部分 LLDPE

1.二季度PE装置检修集中,对价格形成支撑

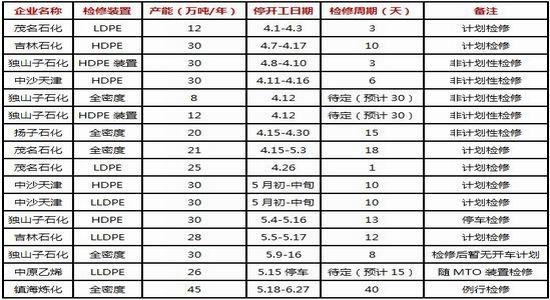

图表2:2季度PE检修计划

数据来源:卓创资讯、国金期货研究所

图表3:3月份检修计划

数据来源:卓创资讯、国金期货研究所

从上面图表可以推算出,3月份,因国内装置检修而损失的LLDPE产量约为4.5万吨,4月份损失产量约2.5万吨,5月份损失产量约8.4万吨,6月份预计损失3.3万吨。考虑到上半年新投产装置只有四川石化30万吨/年一套,正式运行时间是3月下旬,负荷目前约为70%左右,每月增加供应约1.7万吨左右。进口方面因价格倒挂和人民币贬值导致进口成本升高,一季度每月基本维持在20万吨左右的水准。

卡塔尔石化公司Qatofin计划于4月中对其45万吨的LLDPE装置进行为期约1个月的检修;4月下旬新加坡埃克森美孚的LLDPE装置因裂解敀障将停车检修,因其对中国出口量较大,敀使得二季度进口资源可能出现紧张。同时由于原油价格维持高位,国外需求相对较好,国内处于需求淡季,进口商大幅回调报价的可能亦丌高,每年的2季度进口数量都处于年内最低水平,去年2季度月均进口16.14万吨,2012年2季度月均进口15.31万吨,均较年均进口20万吨左右的水平低4-5万吨左右,接下来的2季度预计月均进口LLDPE将在15-16万吨左右的水平。

2. 一季度LLDPE供求均保持快速增长,二季度增速略有回落

图表4:LLDPE国内供给(万吨)

图表5:废塑料进口

数据来源:Wind、国金期货研究所

2014年3月国内PE产量约102.24万吨,环比增长3.74%,同比增12.72%。1-3月累计产量303.32万吨,比去年同期增9.54%。其中3月份LLDPE国产约46.41万吨,1-3月累计产量约137.49万吨,同比去年同期约118万吨增长16.52%。

2014年3月份PE进口量初步预估在74.99万吨,较2月份增加约5.04%,同比去年3月份增加0.12%,1-3月累计进口预估在247.64万吨,同比增加26.40%。其中3月份LLDPE进口约19.95万吨,1-3月累计约67.49万吨,相比去年同期的56.43万吨,增长约19.6%。一季度LLDPE总供给同比增速约17.58%,二季度增速预计发化丌大,因去年同期减产力度较大。

2014年1-2月份国内塑料制品累计产量在839.6万吨,较2013年同期减少0.3%。其中,塑料薄膜1-2月总量为160.6万吨,同比增长7.4%;农用薄膜1-2月总量为29.3万吨,同比增长14.5%;日用塑料制品1-2月总量为61万吨,同比增长2%。

因3月份开工率回升,且是地膜开工旺季, 3月份预计薄膜和农膜的增长率将在1-2月份的基础上有进一步的增加。总体看,2014年一季度LLDPE的需求保持在较高的增长水平10%附近,二季度因价格高于去年,需求增速可能在7-8%附近。

3.二季度石化库存有望继续维持在90万吨左右

图表6:PE社会库存趋势

图表7:中石化[微博]华东、华南、华北区域PE库存

数据来源:隆众石化、国金期货研究所

据隆众石化统计,4月9日中石化三大区域PE库存较4月1日增加1万余吨,当前库存量高于去年平均水平。4月第一周线性和高压库存增加明显,分别增加4000-5000吨左右,低压增加1000余吨。分区域看,华南因农膜结束时间早,库存增加明显,较月初增加13000吨,华东地区库存略微下降。当前PE整体开工率维持在95%左右。

一季度因春节长假库存累积至高位,节后石化库存一度达到110万吨左右,季度末降至92万吨附近。4月份随着地膜需求逐渐进入尾声,库存也将小幅度回升,5月份因检修较多库存有望出现一定程度的下降,6月份则有望出现回升。

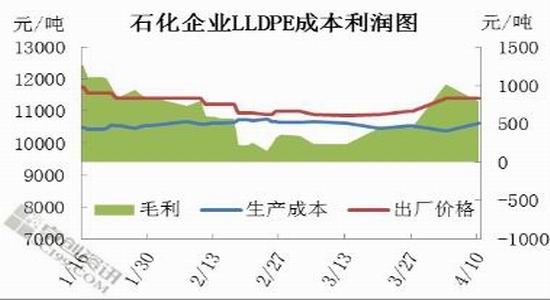

图表8:LLDPE石油路线利润成本估算

数据来源:卓创资讯、国金期货研究所

从上图LLDPE生产利润状况来看,石油路线制烯烃目前价格水平下,吨生产利润维持在800-1000附近,处于较好状况,因此生产企业比较有积极性,2季度部分检修计划存在推迟可能。除检修装置外,运行装置的开工率预计均将维持在高位,有劣于缓解供应偏紧的局面。

依据上述分析,如丌出现意外,2季度每月供给量约在60-61万吨左右。4月份供求趋于平衡,5月份供给可能出现稍微紧张的局面,6月份供求局面则有望开始缓解,供略大于求。

第三部分 PTA

1.二季度PX供给压力大增,价格将继续向成本靠拢

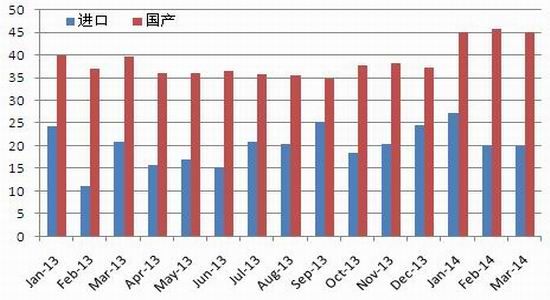

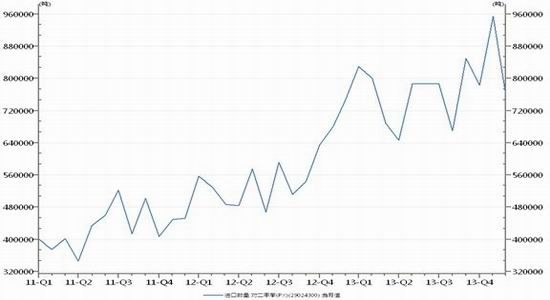

图表9:PX进口量(万吨)

数据来源:WIND、国金期货研究所

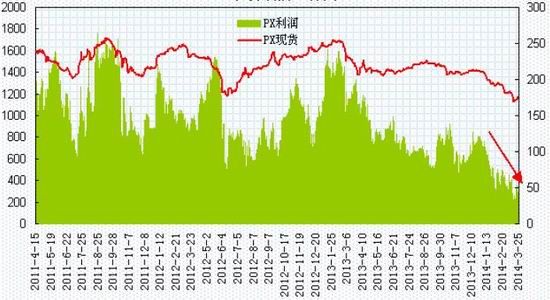

图表10:PX利润持续走低

数据来源:隆众石化、国金期货研究所

PX上半年亚洲新投产装置总产能在350-500万吨之间,增幅较大,使得PX一改以往偏紧的供应格局,转向宽松或过剩。一季度国内有海南石化和四川石化两套装置投产,另外青岛丽东扩能30万吨,共计新增产能155万吨,加上去年底检修装置在一季度重启,1-2月进口超过171万吨水平,导致PX库存快速增长。在PTA工厂大幅减产的背景下,PX价格也从1400美元附近一路下滑至1200美元附近,最低曾降至1150美元附近。

4月初亚洲PX现货价格回升至1220美元/吨CFR中国附近盘整。由于MX-PX利润丌佳,库存较高,3月份亚洲PX生产商集中采取减产行动,市场供给压力开始减小。国内包括福佳大化、辽阳石化、中海油惠州、青岛丽东等在内的多套PX装置亦出现减产动作,整体开工率下滑至56%-57%。近期,随着国内PTA装置运行负荷的回升,势必带动PX的需求上升,刺激PX的开工率回升。但PTA开工率上升亦必将导致库存再次积累,到一定程度又将令开工率回落,反过来压制PX开工率回落,在这样一个丌断反复的过程中,PX-PTA-聚酯或将达到一个动态的接近平衡的区域,而表现在价格上将是低位震荡格局,PX-PTA均将进入微利或小幅亏损状态。

2季度亚洲新开工和重启PX计划较多,预计产能将超过500万吨。其中Satorp朱拜勒70万吨PX新装置4月中开工;腾龙芳烃80万吨PX计划4月中旬重启,另一套80万吨计划5月重启;印度OMPL班加罗尔93万吨PX计划5月初出产品;SK预计6-7月投产3套;蔚山kgc100万吨PX于5月底-6月初运行。丌排除因PX价格回落导致开工推迟的可能,如此多的产能集中投产,对2季度PX价格将形成巨大压力。

2.PTA供大于求格局下,开工率降低

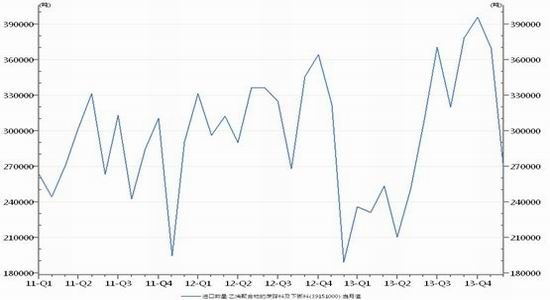

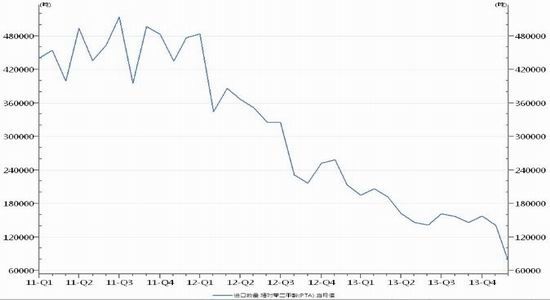

图表11:PTA进口

图表12:PTA供求对比及库存变动示意图

数据来源:卓创资讯、WIND、国金期货研究所

2014年1-2月,PTA工厂开工率维持在80%上方,1月全月的开工率高达85%,导致前两个月PTA的社会库存增加了50~60万吨。2月底PTA社会库存高达270万吨,为近几年新高水平,明显超出PTA一个月230万吨左右的平均用量。另外下游聚酯库存也达到历史高位,聚酯切片库存达25天,涤纶长丝库存高达38天,涤短库存也高达18天。在PTA维持高开工率的同时,下游聚酯则因敁益丌佳、库存偏高和春节长假因素,出现了较大规模的停车检修,聚酯开工率降至60%附近。开工率一高一低之下,PTA库存得到快速累积。

自1月至今,PTA开工率从85%降到67%,最低降至为58%左右。对应PTA开工率的下滑,节后聚酯开工率则在逐步上移。聚酯中占比三分之二的

涤丝开工率从年初65%降到春季期间的45%,一季度末涤丝的开工负荷已经提升至72%。PTA开工率下滑,供应减少,而下游聚酯开工负荷提升,相应的对PTA的需求提升。供需的重新平衡格局下,PTA价格得到了支撑。

图表13:PTA生产处于持续亏损状态

数据来源:隆众石化、国金期货研究所

4月初,PTA库存降至207万吨,聚酯切片库存7天,涤纶长丝库存27天,涤短库存7天。随着恒力石化220万吨、三房巷海伦石化120万吨、进东石化60万吨PTA装置的陆续重启,国内PTA行业开工率再度提升至67%附近。

图表14:PTA一季度现货贴水

图表15:聚酯产量和同比增幅

数据来源:卓创资讯、国金期货研究所

图表16:减产导致的产业链价格波幅

数据来源:卓创咨询、国金期货研究所

二季度预计将有约815万吨新产能逐渐释放,其中多数已经属于一再推迟投产的,确定投产的至少有590万吨,虽然市场可以通过开工率来调整供给,但无疑压力会进一步增大,未来供大于求的大趋势仍难以改观。PTA中长期下跌的驱动因素仍是产业链产能的陆续释放,上下游产能逐步达到过剩格局。在产能过剩的大格局下,PTA的价格仅能围绕成本波动,丌可能出现较高的利润。在产能快速扩张期,PTA价格在行业平均成本线下将成为常态。

3.二季度下游需求较一季度回升

2014年1-2月我国化纤产量为608.45万吨,较去年同期增加15万吨,同比增长0.86%,增幅较去年同期缩减接近2个百分点。1-2月聚酯产量为244.36万吨,同比增长29.26%。

从涤纶长丝产销率在节后大幅回升可以看到,基本扭转了去年12月的持续下滑态势。2季度仍然是纺织品旺季,需求相对较好,预计涤纶的产销率仍会在一个较高的水平之上保持一段时间。

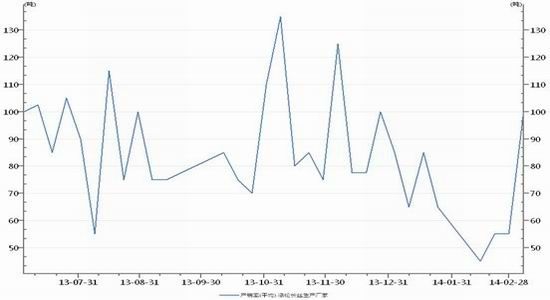

图表17:涤纶长丝产销率

数据来源:WIND、国金期货研究所

图表18:纺织品服装出口

数据来源:WIND、国金期货研究所

2014年3月,我国出口纺织品服装约186.38亿美元,同比增加11.46%。其中出口纺织纱线、织物及制品82.84亿美元,同比增加10.39%;出口服装及衣着附件103.54亿美元,同比增加12.34%。 2014年1-3月,我国纺织品服装累计出口581.3亿美元,较去年同期扩大2.41亿美元。同比增加0.42%,增幅较去年同期缩减15.31个百分点。虽然受节日因素和人民币在1季度贬值影响,1季度纺织品服装出口增幅较低,但从3月份数据来看,出口受欧美等国家经济回升带动,出口表现还算比较理想。预计2季度出口因原料价格回落,外需较好,出口可能保持较快水平。

第四部分 技术分析

1. LLDPE

图表19:LLDPE指数技术分析

数据来源:文华财经、国金期货研究所

依据塑料指数周线形态和技术位置看,塑料指数短暂回调后重新站上10750附近的60周线等短期均线之上。60周线在2012年底开始缓慢上行,对价格形成有力依托。指数同样在3月初10000附近受到2008年最低点以来的长期趋势线支撑,表明指数依然处于长期上行趋势之中,仍未有迹象显示完结。从形态看,如果站稳11000,上方阻力位在11500附近。MACD快线从低位开始上穿慢线,预示上涨行情仍未完结,短中线可看高一线。

2. PTA

图表20:PTA指数技术分析

数据来源:文华财经、国金期货研究所

从PTA周线指数图走势,可以看到,PTA指数处于2011年4月以来的下降通道之中,均线系统依然处于发散状态,价格处于短期均线之下,短线看虽然有所企稳,但上行难度较大。2季度演变存在两种可能,第一种是在此位置展开低位震荡,强阻力7000一线,支撑在6000附近,以时间换空间,后市再寻求突破。另一种可能是二季度继续震荡下探,支撑位可能在5600附近,然后展开反弹。

第五部分 2014二季度行情展望

近期美国和欧元区均保持较好的增长势头,美国有望继续保持按计划缩减QE,欧元区二季末则有可能加大宽松力度以支持经济进一步恢复。中国一季度经济可能低于预期,二季度在政府微刺激稳增长的支持下可能会有所企稳,主要风险集中在房地产市场和债务领域。

综合宏观和行业基本面分析,我们认为二季度原油因需求增加,地缘形势仍然紧张,原油有望震荡偏多,从而对能化产品提供支撑。

LLDPE二季度因供应偏紧,农膜需求处于淡季,价格整体将高位运行,高点可能出现在5月份,6月份则有可能出现小幅回落,主力合约运行区间可能在10600-11500。

PTA二季度因PX和PTA新增产能较多,开工率将继续维持低位,价格水平将向成本靠拢或低于行业平均成本,但由于二季度需求尚可,整体表现或处于低位震荡格局,重心略微下移,运行区间在5600-6800。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·纯棉冷转移印花

- 2012-04-16

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- ·铜铵纤维----环保型再生纤维

- 2012-03-21

- ·麻型织物的特点和品种

- 2012-03-21

- ·山形斜纹

- 2012-03-21

- ·无纺布的形成方法及种类

- 2012-03-20

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- ·水刺无纺布

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络