欢迎光临,

欢迎光临,

第一部分 行情回顾

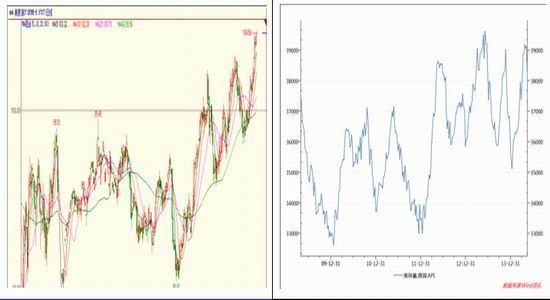

上周PTA期货继续上行,主力1409合约成功站上六十日均线上方,上周1409合约周涨幅是5.11%;周最高点6500,最低点6170,区间振幅大约330点;成交量346.4万手,较上周增加124.8万手,持仓量60.2万手,较上周减少13.9万手。

现货方面,截止上周末华东PTA商谈维持在6350-6400元/吨送到附近和875-880美元/吨附近。上周国内PTA产量约在58.57万吨,平均开工率在64.54%;国内PTA厂家库存依旧偏紧,基本维持在0-7天附近。

图1:PTA期货1409合约日K线

数据来源:文华财经,华联期货研究所

第二部分 基本面分析

一、原油价格强势上行

利比亚及乌克兰局势仍处于不稳定中,中国和美国制造业数据乐观亦为油价带来支撑。眼下利比亚以及乌克兰的地缘政治风险正成为驱动油价上涨的主要因素之一,而乌克兰将面临大选,鉴于乌克兰东部的亲俄分裂主义运动和前不久俄罗斯吞并克里米亚地区,本次选举被认为是决定乌克兰未来方向的关键。美国领导人警告称,如果俄罗斯干预选举,将对俄罗斯实施制裁。原油投资者担心,制裁举动会限制俄罗斯的石油出口。俄罗斯是仅次于沙特阿拉伯的全球第二大石油出口国。

库存方面,美国能源信息署(EIA)上周三发布的数据显示,美国5月14日当周原油库存意外大幅下滑,同时汽油及精炼油库存均增加。具体数据显示,原油库存减少720万桶,至3.913亿桶,预估为增加80万桶;汽油库存增加97万桶,至2.1338亿桶,预估为增加10万桶;精炼油库存增加340万桶,至1.1628亿桶,预估为减少30万桶。EIA数据公布后,美原油期货扩大升幅,并刷新104.29美元/桶的一个月多新高。

图2:美原油1407合约走势 图3:美国原油库存

数据来源:文华财经 数据来源:wind

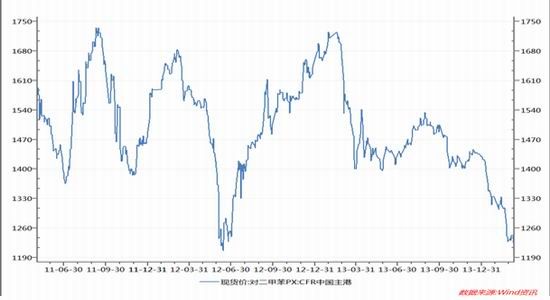

二、下游好转和装置延期投产致PX价格走高

上周受到下游PTA价格持续上涨影响,亚洲PX价格也是持续走高,加之亚洲部分PX装置都计划延期投产,利好PX现货市场,使得价格得以支撑。

装置方面,泰国石油计划6月20日起检修其53万吨PX装置达45天,近期负荷85%;该装置原先计划3季度检修1个多月。印度石油天然气公司(ONGC)旗下位于芒格洛尔的芳烃新增装置投产时间再次延迟,延至8月-9月。韩国S-OIL 2#PX装置厂家计划6月份下调负荷至80%左右,1#PX装置依旧维持满负荷运行。韩国HC石化旗下位于大山的2号80万吨/年对二甲苯装置计划6月关停,目前装置运行负荷维持在75%左右。1#38万吨装置目前维持满负荷运行。日本新日石目前已经关停位于鹿岛的18万吨和42万吨PX装置,位于大分的42万吨装置也同步关停。

图4:现货对二甲苯价格走势

数据来源:wind

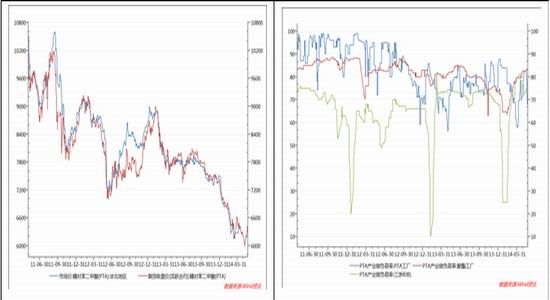

三、装置减产使PTA货源紧张

受到PTA厂家装置减产及现货货源紧张影响,上周伊始,PTA市场价格即步入上行走势。周初市场价格徘徊在6150-6200元/吨,随着现货货源的减少,卖盘在随后几天主动报盘有限,且低价惜售,PTA买盘递盘积极,PTA价格继续走高。

上周三逸盛海南装置意外停车,加剧了市场的价格上行,周四翔鹭恒力和逸盛挂高合约货价格,更是超出了市场的预期,加剧了市场后期上涨的意向。

图5:国内PTA现货及期货价格 图6:国内PTA产业链开工率

数据来源:wind 数据来源:wind

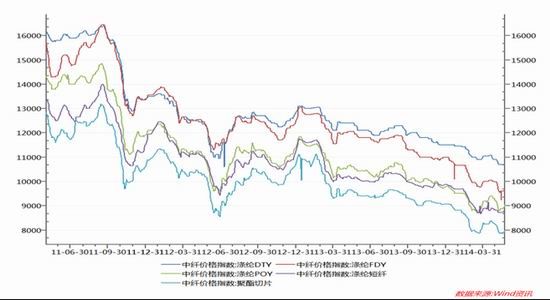

四、下游市场

聚酯切片:上周聚酯切片市场稳中微涨,半光切片主流价格由周初的7850元/吨涨至7950元/吨现款,上涨100元/吨,涨幅在1.27%;而有光切片主流价格持稳在7700元/吨现款附近。周初,受上游PTA期货走高,部分切片工厂报价上涨50元/吨,市场心态随着PTA企稳反弹转好。下游切片纺近期产销较好,对切片采购尚可,切片市场小幅走高。当前切片市场成本支撑明显,但随着下游终端纺织市场需求下降,切片纺将面临减产,市场整体生产负荷降低,对切片的需求量下降,切片供需将面临瓶颈。短期切片市场盘整小幅震荡为主。

涤纶长丝:上周周初基本处在以产定量的谨慎态度,采购批量性不多,下游织造、加弹开机率整体维稳,聚酯纺丝厂家库存水平合理偏下,随着上游原料PTA、EG价格的上涨,受PTA延续反弹的拉动,在成本助推作用下,涤丝市场交易气氛浓烈,聚酯纺丝厂家涤丝提价意向性强力,工厂纷纷上调了100元左右,从目前的涤丝市场格局判断,虽然下游织造开机率难以上升,但是下游织造、加弹涤丝持有量并不多。近期之内涤丝市场大盘小幅震荡攀升的趋势。

涤纶短纤:本周涤纶短纤小幅微涨,江浙直纺涤纶纤1.4D*38mm主流价格由周初的8800元/吨涨至8860元/吨现款附近,上涨60元/吨,涨幅在0.68%。周初,PTA企稳上涨,涤短产销略有好转,下游纱线厂因库存和资金压力齐升,对涤纶短纤采购以刚需为主,涤短工厂为了走货,涨价乏力,价格持稳。随着聚酯原料走高,成本走高,短纤工厂被逼拉涨,尽管下游需求一般,刚需补货依存,短纤市场成交重心抬涨。预计短线内在成本支撑下,短纤市场窄幅震荡整理。

图7:国内聚酯涤丝现货价格

数据来源:wind

第三部分 后市展望与操作建议

多个原因致上周PTA强势上行:由于利比亚、乌克兰局势和库存降低,原油价格大幅上涨;PX部分装置停产以及下游改善,现货商挺价意愿较强;PTA国内三巨头企业部分装置停车并且新装置上线延期,开工率降至65%,PTA货源依旧紧缺。短期内仍将维持强势,但是PTA产能过剩,后期随着价格上涨开工率上升后,供给压力将重现,反弹空间或受到抑制。操作上, 中线空单耐心等待机会,短线多单参与,快进快出,关注60日均线的支撑。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- ·吸湿排汗纺织品的评价标准

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·针刺无纺布

- 2012-03-21

- ·日本蓄热保温面料技术

- 2012-03-21

- ·E-PTFE面料介绍

- 2012-03-21

- ·摇粒绒

- 2012-03-20

- ·靛蓝染色

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络