欢迎光临,

欢迎光临,

5月份的美国农业部棉花供需预测月报显示,2013/14年度全球棉花总产小幅下调,消费量小幅调高,但期末库存也小幅调高,对国际棉价形成利空。美棉期价持续回落。国内棉花现货价格亦逐级走低,对郑棉期货形成拖累。目前郑棉主力1501合约持仓有逐渐增加迹象,表明市场打压意向偏强。

一、市场行情回顾

5月份因中国需求减退,导致美棉价格持续回落,但国内因未来年度种植面积下降,以及进口略有消退迹象,减缓国内压力,因此对郑棉远月合约形成一定的支持,其下跌空间受限制。

5月份郑棉1501合约围绕16000元/吨上下小幅波动后小幅下跌,截止5月28日,当月最高价16225元/吨,最低15710元/吨,月K线较前一月份跌440元/吨。总合约上,成交量大幅萎缩,持仓量小幅增加。

(郑棉1501合约日K线图)

二、影响因素分析

(一)USDA报告下调全球棉花总产量但调增期末库存

据美国农业部(USDA)最新发布的5月份全球棉花供需预测报告,2013/14年度全球棉花总产2513.8万吨,较4月份预测调减36.4万吨;消费 2434.9万吨,调增53.5万吨;期末库存2213.4万吨,调增81.7万吨。2012/13年度全球棉花产量2677.0万吨,消费2324.7 万吨,期末库存1960.2万吨。

其中,中国2013/14年度棉花产量696.4万吨,调减0.3万吨;消费772.9万吨,与上月保持不变;进口277.6万吨,增16.3万吨;期末库存1296.8万吨,增16.3万吨。美国2013/14年度棉花产量较4月份调增1万吨,至281.1万吨;出口226.4万吨,减6.6万吨;期末库存调减2.9万吨,至61.0万吨。预计印度产量642.3万吨,增10.9万吨,印度期末库存226.8万吨,调增4.3万吨;巴基斯坦206.8万吨不变;巴西163.3万吨不变;澳大利亚89.3万吨不变,调减期末库存2.2万吨至447.7万吨,乌兹别克90.4万吨,调减2.1万吨。

(数量单位:百万包,1公吨=4.59288668包)

| 期初库存 | 产量 | 进口 | 消费量 | 出口 | 损耗 | 期末库存 | ||

| 全球 | 11/12 | 50.36 | 126.64 | 45.02 | 102.86 | 46.02 | -0.30 | 73.44 |

| 12/13估计值 | 73.44 | 123.02 | 45.95 | 106.45 | 46.66 | -0.35 | 89.65 | |

| 13/14预测4月份 | 89.65 | 116.62 | 39.56 | 109.45 | 39.60 | -0.13 | 96.92 | |

| 13/14预测5月份 | 90.03 | 117.13 | 40.35 | 109.38 | 40.34 | -0.12 | 97.91 | |

| 美国 | 11/12 | 2.60 | 15.57 | 0.02 | 3.30 | 11.71 | -0.17 | 3.35 |

| 12/13估计值 | 3.35 | 17.32 | 0.01 | 3.50 | 13.03 | 0.25 | 3.90 | |

| 13/14预测4月份 | 3.90 | 12.87 | 0.01 | 3.60 | 10.70 | -0.02 | 2.50 | |

| 13/14预测5月份 | 3.9 | 12.91 | 0.01 | 3.6 | 10.4 | 0.02 | 2.8 | |

| 海外 | 11/12 | 47.76 | 111.07 | 45.00 | 99.56 | 34.30 | -0.12 | 70.09 |

| 12/13估计值 | 70.09 | 105.71 | 45.94 | 102.95 | 33.64 | -0.60 | 85.75 | |

| 13/14预测4月份 | 85.75 | 103.75 | 39.55 | 105.85 | 28.90 | -0.11 | 94.42 | |

| 13/14预测5月份 | 86.13 | 104.22 | 40.34 | 105.78 | 29.94 | -0.14 | 95.11 |

(二)国内棉花基本供求及政策形势

1、全国棉花生产监测系统:2014棉花播种面积同比下降6.3%

4月底,全国棉花生产监测系统根据120个高产创建县上报数据分析,2014棉花播种面积同比下降6.3%,其中长江流域、黄河流域和西北内陆棉区同比分别下降14.3%、8.7%,西北内陆棉区同比增加3.29%。

棉花长势良好。截止到4月25日,监测县普通棉田平均出苗率为63.2%,比上年同期低2.5个百分点。高产示范片平均出苗率70.6%,比一般棉田高7.4个百分点。

4月监测县籽棉平均价为7.9元/公斤,环比下降0.75%、同比上涨0.89%。棉籽平均价格为2.35元/公斤,环比、同比分别上涨2.91%和7.66%。

2、中国棉花生长情况

中棉所、国家棉花产业技术体系,于2014年5月中旬定点调查了湘、鄂、皖、赣、苏、豫、冀、鲁、晋、陕、新、甘、辽等16省113个县(团场)3554户的棉花生长情况,结合对西北、长江和黄河的考察,发布监测报告,供决策参考。

总体来说,苗情差于去年同期两成多,补种和重播面积大,弱苗迟发面积大,开局不利。

中国棉花生长指数(CCGI)5月为79,苗情差于去年同期两成,也差于常年(前11年78)两成。真叶数1.9片/株,少于去年同期0.4片/株。其中一类田3片/株上下,约占播种面积的50%,少于去年同期的20个百分点,播种和重播面积大。

从播种和苗情来看,一是5月初全国棉花春播基本结束,播种期延长10多天。二是播种出苗不顺利,出苗时间长达10多天,幼苗素质差,西北苗病偏重。三是区域之间差异大。从大区来看,黄河好于长江,西北缺苗断垄普遍,其中北疆棉花长势参差不齐,迟发严重。

从天气来看,从4月到5月中旬的50天时间里,春早4月上旬气温回升快,然而,4月中旬到5月中旬,全国棉区气温普遍偏低,长江雨日多,湿度大。黄河气温偏低,降水偏多。西北气候异常,大风强寒潮导致出苗困难,补种或重播面积大。

加强管理,促进弱苗转化,稳长增蕾是6月棉花生产的主攻任务。

(三)进出口方面

4月中国进口棉花22.44万吨,环比增幅1%,同比减少47.9%。4月棉花平均进口价格2,087美元/吨,较3月上涨25美元,涨幅1.2%,同比上涨7.5%。

4月份的进口量同比有明显下降,这一方面降低美棉(包括国际棉市场)需求而对国际棉价形成利空,但另一方面却环节了国内棉花市场供应压力,若未来能连续几个月进口量保持下降趋势,则国内棉花供求状况有望得到改善,对国内棉价成支撑。

(四)下游需求状况

海关总署公布数据显示,4月我国纺织品服装出口额为237.54亿美元,较上月环比增加27.5%,同比增加6.6%,其中纺织纱线、织物及制品出口105.56亿美元,环比增加27.4%,同比增加9.4%;其中服装及衣着附件出口131.98亿美元,环比增加27.5%,同比增加4.49%。

近一年来我国纺织品服装出口一直维持较高的出口状态,除了2月份突然出现下降态势,但3月份又恢复至比较高的出口水准,这表明国外市场需求仍处相对较好状态。

(五)现货方面

棉花现货市场维持持续下调走势,成交依旧清淡。进口棉中国主港报价小幅下降,国内外差价总体略有扩大。进口棉成本仍低于同期中国棉花价格指数近1500——2500元/吨。

截止5月28日,中国棉花价格指数(CC Index3128B)收于17395元/吨,较4月30日跌123元/吨;2129B级收于18222元/吨,跌177元;2227B级收于16295元/吨,跌58元/吨。

(六) 全国商品棉周转库存及郑交所仓单情况

4月,储备棉投放价格降低,纺织企业竞拍成交量增加,现货成交更加清淡,商品棉周转库存环比及同比继续下降,达到近三年来历史最低点。新疆棉铁路运输以储备棉为主,公路运输以商品棉为主。同时,随着储备棉成交量增加,公路出疆数量明显增加,本月出疆8万吨,环比增加4.7万吨,2013年度累计公路出疆棉15.8万吨。

中国棉花协会棉花仓储分会对180家仓储会员单位统计,截至4月底,商品棉周转库存总量为18.4万吨(其中内地库15.9万吨、新疆库2.5万吨),环比减少0.8万吨,同比减少8.9万吨。商品棉周转库存以进口棉和新疆棉为主,其中进口棉占39%,新疆棉占46%,地产棉占15%。据此推算,全国商品棉周转库存总量约为22.5万吨,较上月减少1.3万吨。当月,新疆区内26家中转站通过铁路向内地发运商品棉1万吨。

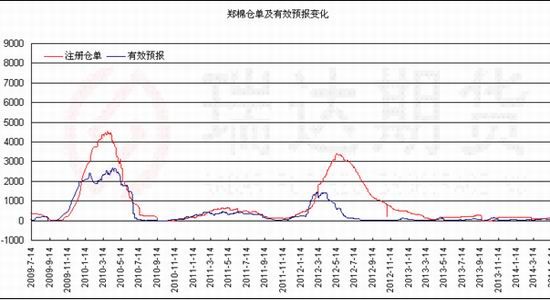

截至5月28日,郑州商品交易所棉花注册仓单为121张,有效预报为41张。郑棉仓单和有效预报总计约6480吨,郑棉仓单库存近期小幅下降。

(七)季节性走势分析

从棉花期价指数走势看,2005年以来,在6月份里棉花期价指数上涨概率略偏大。其中出现上涨行情的年份有2005、2007年、2009年、2010年和2013年,涨幅分别为0.16%、3.51%、1.97%、1.99和0.3%;而出现下跌行情的年份有2006年、2008年、2011年和2012年,跌幅分别为1.62%、0.22%、9.83%和0.62%。月度波幅方面,2011年里波动幅度最大,为3628元;而其他年份基本维持于450——800元之间波动。

从季节性统计看,棉花期价在6月份的波动幅度均值预计在600元左右,整体表现为略上涨。预计2014年6月份郑棉期价将出现振荡略回升走势。

(八)期价走势技术分析

郑棉1501合约5月份始终受制于60日均线压制,而振荡下行,同时持仓量持续稳定增加,暗示多空分歧逐渐加大,而价格重心逐渐下移,说明主流资金打压意向渐浓。而KDJ指标处于空头区域运行,且逐渐走低,空头力量逐渐增强。

预计后期郑棉1501合约期价会面临一个加速下跌过程。

(郑棉1501合约日K线图)

三、6月份展望

总体来看,全球棉花产量和库存都小幅上调,而中国的对外进口需求又有所减退,对国际棉价形成明显利空。预计未来这一过程暂时难以改观,国际棉价预计维持偏弱运行。

国内方面,由于国内棉花现货价格将继续向国际棉花价格靠拢而维持下调趋势,同时国内库存消化仍需时间,这将对棉花价格形成利空压制。但下一年度棉花因播种面积下降,减产将缓和国内棉花库存压力,这对未来(下一年度)棉花的价格或起支撑。

因此,国内远月合约(1501合约)棉花期货维持弱势,16000元/吨逐渐形成压力,当前持仓量的持续增加,或进一步对其形成打压。预计6月份郑棉1501合约或探低走势。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·吸湿排汗纺织品的评价标准

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- ·天丝(TENCEL)面料

- 2012-03-20

- ·纱线知识

- 2012-03-21

- ·纺织面料测试方法及标准

- 2012-03-22

- ·纺织品的常规检测项目

- 2012-03-22

- ·针刺无纺布

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络