欢迎光临,

欢迎光临,

5 月份推动PTA价格快速反弹的主要原因是PX 价格的上涨和PTA 现货企业的限产挺价。自5 月初开始,亚洲PX 工厂便出现大规模检修情况,虽然6 月份有新产能投放,但新增产能无法覆盖检修产能,六月市场报价坚挺,ACP 谈判比较困难。5 月份PTA 装置检修较多,现货供应偏紧张,三大生产巨头大幅提高合同报价,挺价意愿明显。按照PTA 工厂的计划,预计6 月份开工负荷将维持在75%附近,聚酯工厂目前的82%的开工率已接近往年高点,对应的PTA 开工率为75%,考虑到前期社会库存的消化,现货市场供应偏紧的状况或持续;但下游需求总体清淡,聚酯工厂对原料高价并不买单,部分聚酯装置进入检修。长丝和短纤的现金流收缩程度同样比较明显。随着后续进入暑期淡季,需求将面临一定回落。

综合来看,前期推动价格走高的因素虽然还在,但作用开始逐步减小。PTA 期货持续上行的动力有所减弱,预期后期走势将由流畅的反弹转为强势震荡为主。技术上,PTA1409 合约在前期高点6666 附近面临较大压力,上方6800 一线也是强压力线。而下方6200-6300 一线将是主要支撑关口。预计6 月份TA1409 合约在6200-6800 内波动的概率较大。

PTA 近月合约在供需偏紧和资金驱动的作用下表现较强。而远月合约在后续大量新增产能的预期影响下,走势弱于近月合约。6 月可继续关注买入TA1409 合约,卖出TA1501 合约的跨期套利。

第一部分 5月行情回顾

5月份PTA触底后大幅反弹,TA1409合约开盘6168点,最高6580点,最低5990点,截至5月30日收于646点,上涨344点,涨幅为5.55%,持仓51.7万手,成交量1106.6万手。

图1:郑州商品交易所PTA主力合约1409走势图

数据来源:文华财经 长江期货

第二部分 基本面分析

一、宏观政策

美国方面,美国劳动力市场继续释放向好信号。5月24日当周首申人数为30万人,较前值32.7万人大幅回落。5月17日当周续申人数263.1万人,环比降速创下2000年以来新低。5月24日当周首申失业金人数四周均值31.15万人,前值由32.25万人修正至32.275万人。

美国商务部数据显示,4月美国个人消费支出环比下跌0.1%,不及预期;4月个人收入环比增长0.3%,符合预期。由于收入增幅超过支出,4月美国个人储蓄率由此前的3.8%上升至4.0%。美联储重要通胀指标,核心PCE物价指数同比增加1.4%,向2%的通胀目标进一步靠拢,创下2013年3月以来最大升幅,比去年0.8%的通胀水平有了很大的提升。总体来看,美国经济仍然走在稳步复苏的路上。

国内方面,中国物流与采购联合会、国家统计局服务业调查中心1日发布数据,5月中国制造业采购经理指数PMI为50.8%,比上月升0.4个百分点,这是该指数连续第三个月攀升,也创下今年以来最高值。从12个分项指数来看,同上月相比,产成品库存、原材料库存、从业人员和生产经营活动预期指数略有下降,其余各指数均上升。

PMI连续回升反映中国经济在向好的方向变化,经济平稳增长的基本态势继续保持,特别是反映市场需求的新订单指数回升幅度较大,表明当前经济平稳增长的基础牢固。各类订单指数全面回升,支持制造业企业开工率回稳、增长率回稳这一判断;库存指数、生产经营活动预期指数回落,则反映企业对未来市场前景预期仍然较为谨慎,表明未来经济增长尚不具备明显回升的条件。

二、上游市场

5月份原油价格以震荡上行为主。截止5 月30 日,NYMEX 7月份原油收于102.71美元/桶,较上月末上涨3.60美元/吨,涨幅为3.63%。Brent 原油则收于109.41 美元/桶。

Brent-WTI原油两者之间的价差至6.70美元/桶。

库存方面,美国能源信息署(EIA)5月29日发布的数据显示,美国5月21日当周原油库存增加166万桶,至3.9295亿桶,预估为增加50万桶;汽油库存减少180万桶,至2.1158亿桶,预估为增加30万桶;精炼油库存减少19.6万桶,至1.1608亿桶,预估为增加80万桶。美国5月21日当周精炼厂设备利用率上升1.2%,至89.9%。此前4月25日当周美国原油库存曾刷新3.994亿桶的1982年来最高水平。

原油逐步临近夏季消费旺季,但近期美国经济持续走强,就业数据好转,核心PCE物价指数上涨,市场担忧美联储或提前加息,原油市场承受压力。加上之前油价持续上涨,在技术上也有调整的要求。预期后期油价以震荡调整为主。

图2:原油价格走势图 (单位:美元/吨)

数据来源:WIND 长江期货

5月份亚洲PX价格在部分亚洲装置停产检修的刺激下大幅上涨,截至5月30日,FOB韩国PX周末收于1237美元/吨,CFR台湾PX收于1250美元/吨,分别比上月末上涨了每吨61和60美元。

合同货方面,埃克森美孚出台6月亚洲PX倡导价格执行1300美元/吨CFR,较5月ACP上涨50美元/吨;新日石出台6月亚洲PX倡导价格执行1290美元/吨CFR,较5月ACP上涨50美元/吨;韩国s-oil出台6月亚洲PC倡导价格执行1300美元/吨CFR。日本出光出台6月亚洲ACP倡导价格在1330美元/吨CFR。中石化[微博]化工销售华东分公司出台5月份PX合约货结算价格执行8900元/吨,较4月份结算价下跌60元/吨。

装置方面,日本新日石关停位于鹿岛的18万吨和42万吨PX装置。韩国S-OIL 2#PX装置厂家计划6月份下调负荷至80%左右;韩国HC石化旗下位于大山的2号80万吨/年对二甲苯装置计划6月关停。印度石油天然气公司(ONGC)旗下位于芒格洛尔的芳烃新增装置投产时间再次延迟,延至8月-9月。该装置计划PX产能在90万吨。6月份新加坡裕廊芳烃公司计划投产位于裕廊岛的80万吨/年新PX装置。

亚洲部分PX生产商降低开工率及新装置延期投产;国际原油、石脑油呈现震荡上行;下游PTA市场新装置的投放及开工率回升,市场对PX的需求有所增长,这些因素推动PX价格快速上行。但后期大量PX产能装置的投入,将给PX供需带来压力,预期后期PX价格以区间震荡为主。

图3:PTA上游原料价格走势 (单位:美元/吨)

数据来源:WIND 长江期货

三、下游市场

5月份下游需求总体清单,价格变动不大。月末涤纶长丝报价小幅上涨30-50 元/吨,涤纶短纤报价上涨约35 元/吨,聚酯切片报价上涨50元/吨,瓶级切片涨幅在45 元/吨。

目前聚酯装置的运行负荷在75%附近,涤纶长丝装置的负荷指数在78%左右,涤纶短纤装置的负荷指数在73%左右,下游织造企业开工率上升至76%附近,江浙地区涤丝产销情况良好,江浙主流涤纶长丝工厂的库存POY在5-14天附近的水平、FDY在7-16天附近,DTY在30-39天附近,涤丝POY、FDY库存基本处于较低水平,DTY库存压力较大。目前下游聚酯需求将从年内第一个旺季高峰回落,部分聚酯装置进入检修,后期将逐步进入暑期淡季,需求有可能面临进一步回落。

终端服装纺织行业方面,根据海关总署发布的数据显示,4月,我国纺织品服装出口额为237.54亿美元,同比增长6.6%,环比增长27.5%。其中,纺织品(包括纺织纱线、织物及制品)出口额为105.56亿美元,同比增长9.4%,环比增长27.4%;服装(包括服装及衣着附件)出口额为131.98亿美元,同比增长4.49%,环比增长27.5%。1-4月我国纺织品服装出口额累计为818.73亿美元,同比增长2.2%。其中,纺织品出口额累计为335.87亿美元,同比增长4.3%;服装出口额累计为482.86亿美元,同比增长0.8%。

统计局数据显示,4月,社会消费品零售总额19701亿元,同比名义增长11.9%。4月份纺织服装出口额同比小幅增长,环比增幅较大,单月出口额恢复至正常区域;4月纺织服装类社会零售总额同比增长11.2%,略好于上年同期水平;纺织服装行业延续弱势复苏的态势。

图4: MEG内外盘价格

数据来源:WIND 长江期货

图5:PTA下游产品价格

数据来源:WIND 长江期货

四、现货市场

5月份国内PTA现货价格上涨。截止5月30日,华东报盘6550元/吨或略偏内,买方还盘6500元/吨自提或略偏上,商谈在6500-6550元/吨偏内水平;外盘市场弱势,船货报盘意向走弱,买方还盘在910美元/吨水平,商谈至905-910美元/吨附近。合同货方面,恒力石化、逸盛石化、翔鹭石化5月PTA结算价格执行6600元/吨,较上月结算价格持平;珠海BP、中石化5月结算价格执行6550元/吨;恒力石化、逸盛石化、翔鹭石化6月挂牌价格执行6900元/吨。

装置方面,5月份国内PTA装置出现较多检修,装置开工率出现明显回落。PTA装置开工情况,桐昆嘉兴石化150万吨PTA装置负荷下调至5成左右。佳龙石化60万吨PTA装置于5月15日停车,厂家计划停车2-3周。宁波三菱60万吨PTA装置5月17日开始停车检修10-15天左右,计划5月底重启;逸盛海南200万吨装置5月20日左右因装置故障短暂检修8-10天,厂家计划停车8-10天左右;上海石化40万吨PTA装置计划5月26日停车检修,停车时间一个月左右;恒力石化整体负荷9成左右,6月初计划一套220万吨装置短暂停车15天左右。翔鹭石化1#165万吨PTA装置5月19日左右停车,暂无重启计划;位于漳州的450万吨装置4月20日左右由于打包机速度和装置不匹配,临时全线停车,于5月22日重启1#150万吨装置;2#150万吨装置5月23日重启;3#150万吨装置计划5月底开始试车。虹港石化150万吨PTA装置于5月27日投料试车。

5月份PTA平均负荷回落至60%左右,下游聚酯切片装置的运行负荷保持至70%左右。当前PTA厂家库存回落至0-7天左右。 PTA现货的供应偏紧,也是推动PTA期货价格在5月份快速反弹的主要因素。进入6月份后,虹港石化和翔鹭石化的新装置将陆续投产,部分前期检修装置也将重启,PTA开工率将重新回升,货源供应量将会有所增加。

图6:PTA现货内外价差

数据来源:WIND 长江期货

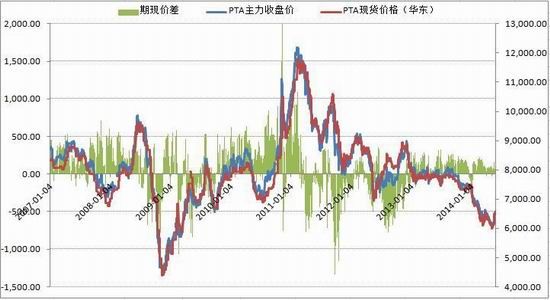

图7:PTA期现价差

数据来源:WIND 长江期货

第三部分 行情展望

5月份推动PTA价格快速反弹的主要原因是PX价格的上涨和PTA现货企业的限产挺价。自5月初开始,亚洲PX工厂便出现大规模检修情况,虽然6月份有新产能投放,但新增产能无法覆盖检修产能,六月市场报价坚挺,ACP谈判比较困难。5月份PTA装置检修较多,现货供应偏紧张,三大生产巨头大幅提高合同报价,挺价意愿明显。按照PTA工厂的计划,预计6月份开工负荷将维持在75%附近,聚酯工厂目前的82%的开工率已接近往年高点,对应的PTA开工率为75%,考虑到前期社会库存的消化,现货市场供应偏紧的状况或持续;但下游需求总体清淡,聚酯工厂对原料高价并不买单,部分聚酯装置进入检修。长丝和短纤的现金流收缩程度同样比较明显。随着后续进入暑期淡季,需求将面临一定回落。

综合来看,前期推动价格走高的因素虽然还在,但作用开始逐步减小。PTA期货持续上行的动力有所减弱,预期后期走势将由流畅的反弹转为强势震荡为主。技术上,PTA1409合约在前期高点6666附近面临较大压力,上方6800一线也是强压力线。而下方6200-6300一线将是主要支撑关口。预计6月份TA1409合约在6200-6800内波动的概率较大。

PTA近月合约在供需偏紧和资金驱动的作用下表现较强。而远月合约在后续大量新增产能的预期影响下,走势弱于近月合约。6月可继续关注买入TA1409合约,卖出TA1501合约的跨期套利。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·QC验布流程

- 2012-03-22

- ·纯棉织物染整生产过程

- 2012-03-21

- ·山形斜纹

- 2012-03-21

- ·桑蚕丝优点和鉴别方法

- 2012-03-21

- ·植绒工艺详细介绍

- 2012-03-21

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- ·天丝(TENCEL)面料

- 2012-03-20

- ·防弹纤维—芳纶1414

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络