欢迎光临,

欢迎光临,

第一部分 行情回顾

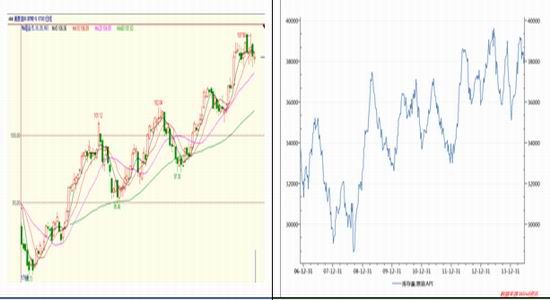

上周PTA期货再次强势上行,主力1409合约在均线系统上方运行,上周1409合约周涨幅是3.86%;周最高点7372,最低点7066,区间振幅区间约300点;成交量461.9万手左右,比上周增加5.8万手;持仓量62.2万手左右,比上周增加7.3万,PTA价格的大幅上涨吸引更多的投机者参与。

图1:PTA期货1409合约日K线

数据来源:文华财经,华联期货研究所

第二部分 基本面分析

一、伊拉克动荡助推原油价格攀升

供需面及地缘政治是影响上周油价的主要因素。伊拉克局势仍然紧张,但是尚未影响伊拉克原油供应,布伦特七连涨后稍事喘息。而WTI换期前空头回补,创下九个月新高。上周一,尽管伊拉克局势仍然紧张,然而不利的欧元区经济数据抑制油价涨势,原油收跌。上周二,伊拉克局势无缓解迹象,市场仍然担心局势进一步恶化导致供应中断,布伦特反弹。上周三,美国允许凝析油出口的消息提振WTI,同时打压布伦特。上周四,尽管伊拉克形势日趋紧张,但是南部原油生产未受影响,欧美原油期货获利回吐而收低。

库存方面,美国能源信息署上周三发布的数据显示,美国6月18日当周原油库存增加174万桶,至3.8809亿桶,预估为减少160万桶;汽油库存增加71万桶,至2.1498亿桶,预估为增加150万桶;精炼油库存增加118万桶,至1.2057亿桶,预估为增加90万桶。美国6月18日当周精炼厂设备利用率大幅上升1.4%,至88.5%。

图2:美原油1408合约走势 图3:美国原油库存

数据来源:文华财经 数据来源:wind

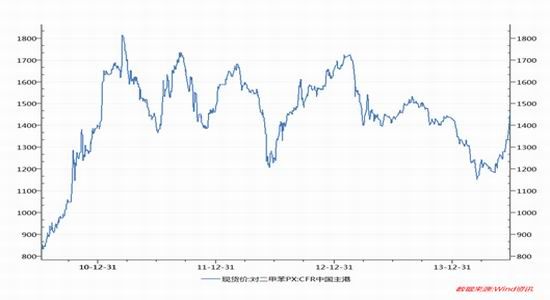

二、PX价格飙升

上周受到PX库存偏低及空头回补影响,亚洲PX价格飙升,目前市场仍处于上升通道。从上周情况来看,目前市场7月货源基本没有卖盘,截止目前,亚洲PX涨14美元收盘1438.5美元/吨FOB韩国和1458.5美元/吨CFR中国。

合约货方面,韩国双龙石油将7月亚洲PX合约提议价定在1460美元/吨CFR,较6月亚洲PX合约提议价高160美元/吨CFR。埃克森美孚将7月亚洲PX合约提议价定在1450美元/吨,日本出光兴产定为1480美元/吨CFR,日本吉坤日石日矿能源定为1440美元/吨CFR。中石化[微博]6月结算价格执行9850元/吨。

图4:现货对二甲苯价格走势

数据来源:wind

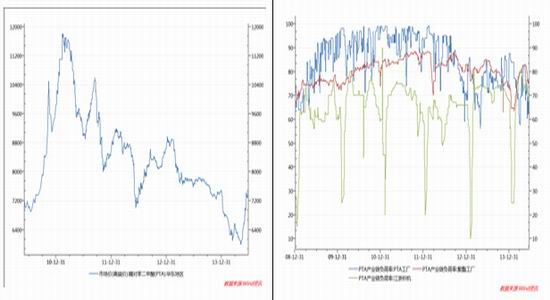

三、成本推升PTA价格走高

上周受到PX库存偏低影响,亚洲PX持续飙涨,PTA市场受到上游原料向好带动,上周也呈现上涨走势。逸盛大连220万吨装置受到装置故障影响意外停车,周末听闻逸盛大连负荷也因为原料短缺出现降负荷,虽然目前下游聚酯企业跟涨力度一般,但由于目前结算价格多跟PX成本挂钩,随着PX价格的不断上扬,预计PTA市场价格仍有上涨空间。截至目前,华东PTA市场商谈围绕在7500元/吨送到附近,美金盘价格商谈围绕在975美元/吨附近。

合约货方面,目前6月合约结算价格基本维持在7450元/吨,7月挂牌价格BP在7900元/吨,远东在7400元/吨,其他基本都在7500元/吨。

图5:国内PTA现货价格 图6:国内PTA产业链开工率

数据来源:wind 数据来源:wind

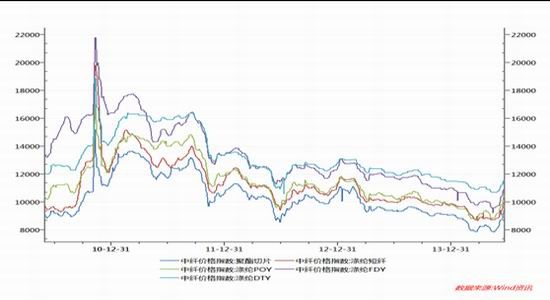

四、下游产品四、下游聚酯企业被动小幅提价

上周江浙地区聚酯切片市场稳中上行,截至周末收盘,半光切片主流商谈在 9400-9450 元/吨现款自提,有光切片主流商谈在 9400-9450 元/吨现款自提附近,半光及有光主流市场均出现 100 元/吨涨幅。分析其走高主要因素是成本拉涨:PX 库存偏低影响,亚洲 PX 持续飙涨,PTA 市场受到 PX 利好带动,继续大涨。受此支撑,切片工厂报盘纷纷上涨。然下游需求跟进缓慢,买盘力度偏弱,在一点程度上牵制切片走高。后期原料 PTA 看涨情绪浓郁,在上下游博弈中,切片仍存小幅上行空间。

图7:国内聚酯涤丝现货价格

数据来源:wind

涤丝行情方面,在上游原料成本高结预期以及目前涤丝产销较好的拉升下,涤丝价格开盘呈现出拉涨的行情,无锡、绍萧地区涤丝产品进入盛泽、嘉兴两地市场上报价也有小范围的上涨。由于大多数涤丝产品供货偏紧,涤丝行情在这周继续呈小范围推高,截止上周五,江浙涤丝市场行情稳中偏强。POY150/48 主流报 10600-10800 元/吨现款,FDY150/96 主流报 10650-11000 元/吨现款,DTY150/48主流报 11500-12400 元/吨。由于目前纺织品面料市场即将进入盛夏季节,下游织造、加弹厂家追涨采购趋于谨慎,聚酯纺丝厂目前产销情况参差不齐。但是多数人士认为,目前聚酯厂家库存数是近年来低水位,而且部分规格品种持续性呈供不应求。因此,接下来聚酯工厂提价意愿增强。预计短期内不排除部分俏销涤丝品种价格还将适度上调的趋势。

第三部分 后市展望与操作建议

上游成本的飙升是PTA强势上行的原因,在新的合约结算模式下,成本是PTA定价的核心。原油在地缘政治的影响下高位运行,PX由于库存低、开工率低,价格飙升,PTA价格自然水涨船高。下游聚酯企业只能被动提价,买盘谨慎。目前国内PTA厂家库存依旧偏紧,PTA厂家库存基本维持在3-7天附近,上周国内PTA产量约在47.84万吨,平均开工率在63.87%。操作上,前期多单止盈部分,场外资金逢低做多,注意仓位控制。

- 其他新闻

- 更多>>

- ·希腊面临“体检” 欧元区本周步…

- 2012-09-11

- ·美财政部拟出售180亿美元AI…

- 2012-09-11

- ·日本二季度经济增长下调为0.7…

- 2012-09-11

- ·尼日利亚在世界主要经济体的排名…

- 2012-09-11

- ·LV集团CEO被指为逃税申请双…

- 2012-09-11

- ·希腊向“三驾马车”提交115亿…

- 2012-09-11

- ·个人所得税法修改1年工薪纳税者…

- 2012-09-11

- ·8月进出口继续低迷 全年外贸保…

- 2012-09-11

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络