欢迎光临,

欢迎光临,

第一部分 上周行情回顾

上周郑棉期货震荡走低,国内市场因素平静,主要承压于ICE美棉持续大跌。美国ICE期棉市场表现疲软,主力1412月合约收于74.85美分/磅,周跌2.23美分/磅,跌幅近3%;主要因美国棉花主产区德州降雨缓解旱情、美棉生产率优良率良好、经济数据不佳、出口数据疲软等利空因素打压盘面。美棉价格创近一年半新低。

从统计数据上看,郑棉主力1501合约上周最高价15520,最低价15280,收盘价15370,周跌幅0.65%左右;全周成交18.15万手左右,日均成交量较前一周小幅萎缩;6月27日收盘持仓18.9万手,较前一周增加1.5万手左右。

图1:郑棉1501合约日K线 图2:美棉ICE1412合约日K线

数据来源:文华财经,华联期货研究所 数据来源:文华财经,华联期货研究所

一、现货市场低迷,弱势局面持续

上周,国内棉花现货市场维持弱势局面。纺织行业进入淡季,纺企限产停工较多,采购清淡。棉纱价格跟随棉花下跌,企业亏损面有所扩大,对后市信心不足。在竞争、资金、市场等多重因素影响下,纺织行业仍面临较大压力,国内棉花需求短时间内难以恢复。同时,高库存也给国内棉市带来压力。目前国库有超过1200万吨的棉花,加上我国每年的新棉产量,以及我国每年需要进口的棉花,至少需要3年才能把国库的棉花基本消化完。

黄河流域: 山东地区周内无论是进口棉还是地产棉均销售迟滞,几乎没有销售记录,2226级、4126级价格15500-16500元/吨之间,库存企业压力较大,纺企停产停工继续增多,订单少且下游赊欠严重。

长江流域:安徽池州地区现货行情依旧没有起色,报价阴跌不止,市场上质量好的皮棉已经无货,低等级棉少量成交,一些企业为回笼资金,低价销售,但尽管如此,下游买家采购热情依然较低,仍以随用随买为主。

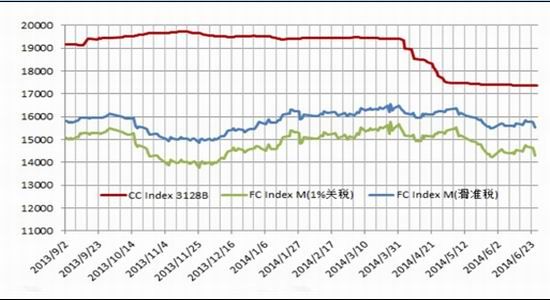

图3:棉花价格指数

数据来源:中国棉花协会,华联期货研究所

新疆:近日,阿克苏一些农业部门表示,在自治区递交国务院的“新疆维吾尔自治区棉花目标价格改革试点资金补贴资金使用管理暂行办法”的送审稿中提出,棉花目标价格改革机制实行按照棉花实际种植面积和籽棉交售量相结合的补贴方式,中央补贴资金的60%按实际种植面积补贴,40%按籽棉交售量补贴;而且将实行棉花加工企业授权,未经授权的棉花加工企业,不予列入籽棉交售量补贴范围。此举或限制籽棉资源的跨州、跨地区甚至跨县流动,不同程度上提高农民销售籽棉及轧花厂收购籽棉的成本,但对行业产生的具体影响,须在目标价格细则执行后观察。

二、国内棉花苗情:天气条件整体有利,病虫害局部轻度发生

当前棉花生长处于蕾期,是比较关键的时期,需加强管理,谨防大范围病虫害发生。新疆地区,上周北疆以高温天气为主,十分利于新棉生长;而南疆天气不佳,气温偏低,对棉花生长有一定影响,棉株普遍高度在40cm左右,底部普遍显蕾,前期受灾棉田生长得到有效恢复,病虫害轻度发生。

黄河流域,上周山东棉区持续阴雨过后气温有所回升,棉花整体长势良好,株高在60-70cm,果枝4-5台/株,显蕾3-5个,病虫害少,但发生密集,高于去年同期。河北棉区株高在50-70cm,果枝6-8台,显蕾8-15个,病虫害较轻。

长江流域,安徽天气正常,棉花生长状况不一,株高在30-60cm,果枝4-8台,显蕾6-16个,病虫害较轻。湖南产区持续阴雨天气后气温回升,棉株生长略微缓慢,株高在30cm左右,果枝5台,显蕾5个左右,病虫害轻度发生。江西连续降雨,旱情缓解,棉苗恢复生长,株高60cm,果枝6-8台,显蕾5-7株,病虫害轻度发生。江苏天气正常,气温偏低,棉株生长缓慢,株高在37-42cm,果枝5-6台,显蕾2-3个,病虫害轻度发生。

三、国外棉市动态

美棉出口周报:净签约大幅减少,装运量平稳。据美国农业部(USDA)上周发布的美棉出口周报,6月13日-6月19日这一周,美国2013/14年度陆地棉净签约销售为816吨,较前一周减98%,较近四周平均值低96%。其中签约较多的地区有印尼(1429吨)、中国大陆(318吨)、摩洛哥(227吨)、泰国(181吨)、土耳其(113吨)和中国台湾(68吨)。当周装运28667吨,较前一周增6%,较近四周平均值低26%,主要运往中国大陆(9548吨)、墨西哥(4513吨)、土耳其(3084吨)、印尼(2744吨)和中国台湾(1338吨)。同期中国大陆净签约为318吨;装运9548吨。

印度棉花播种延迟。截至6月25日,印度农业部棉花发展局(DOCD)统计数据显示,印度国内新花种植面积共291万公顷(4360万亩),占考特鲁克预计播种面积的25%(1180万公顷),同比去年减少约260万公顷,西南季风进度缓慢是造成播种延迟的主要原因。

第二部分 后市展望与操作建议

近期,国内棉花市场低迷依旧,也相对平静;不过这种平静局面有望被打破,因新疆直补细则或近日出台,这也是市场重点关注的问题。对于当前市场分歧比较大的一些问题,届时直补细则都会给出答案。在直补细则没有公布之前,国内棉市或将延续当前这种温吞局面。

期货市场,上周郑棉主力1501合约主要承压于美棉走低,整体上仍在前几周的15300-15700平台内运行,有待直补细则指引方向。操作上,建议短线观望为主,在直补细则公布后顺势操作;中长期而言,少量多单可继续持有。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- ·丙纶无纺布

- 2012-03-20

- ·植绒工艺详细介绍

- 2012-03-21

- ·纯棉织物染整生产过程

- 2012-03-21

- ·色丁SATIN

- 2012-03-21

- ·针织面料

- 2012-03-20

- ·针刺无纺布

- 2012-03-21

- ·凉爽纤维面料

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络