欢迎光临,

欢迎光临,

一、期棉价格走势

图表1: 郑商所CF1501 合约日走势图( 单位: 元/吨)

资料来源:文华财经

图表2: 美棉12 月合约日走势图( 单位: 美分/磅)

资料来源:文华财经

6 月30-7 月4 日一周,美棉市场利空频袭,6 月USDA 报告显示全球产销库存均增加,美棉种植面积较3 月份显示增加,主产区天气良好,出口数据不佳等,美棉连跌四日,12 月合约最低触及71.62 美分的2012 年11 月份以来的新低,短期美棉将向下考验70 美分强支撑。

美棉的连续下跌给缺乏利多支撑的国内棉价带来恐慌,郑棉1501 合约跌破15000 元/吨,成交持仓较前期有所放大。

二、产区及现货市场情况

受美棉持续下跌,国内近期市场氛围偏空,现货价格下行,市场成交微量。下游企业当前销售困难,价格难以上行,亏损加剧,加上不少企业面临资金紧张的问题,不少棉花(14625, 20.00, 0.14%)企业对后市缺乏信心。

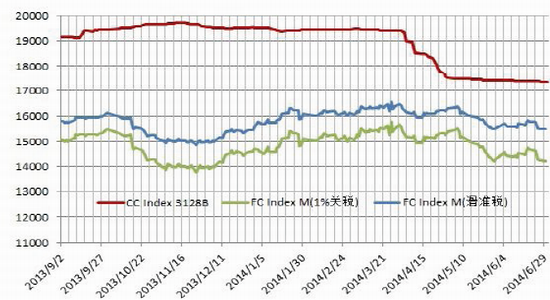

图表3: 内外棉价格比( 单位: 元/吨)

资料来源:中国棉花信息网 光大期货研究所

三、市场动态

1、储备棉投放

截止到7月4日,储备棉投放累计上市总量8742937.4129吨,累计成交总量2104045.2473吨,成交比例24.07%。其中,国产棉累计上市8297644.959吨,累计成交1978593.677吨,成交比例23.85%。

2、USDA:下年全球产销存均上调

据美国农业部(USDA)最新发布的6月份全球棉花供需预测报告,2014/15年度全球棉花总产2523.9万吨,调增10.1万吨;消费2444.8万吨,调增9.9万吨;期末库存2236.4万吨,调增23万吨。2013/14年度全球棉花产量2572万吨,消费2391.2万吨,期末库存2155.5万吨。

中国和美国数据预测情况如下:中国2013/14年度棉花产量696.4万吨,消费772.9万吨,均与上月保持不变;进口293.9万吨,增16.3万吨;期末库存1313.1万吨,增16.3万吨。 美国2013/14年度棉花产量281.1万吨不变;出口228.6万吨,增2.2万吨;期末库存调减2.2万吨,至58.8万吨。

2014/15年度较2013/14年度中国和美国数据预测情况如下:

中国2014/15年度棉花产量642.3万吨,消费805.6万吨,均与上月保持不变;

进口174.2万吨,减10.9万吨;期末库存1322.9万吨,增5.4万吨。 美国2014/15年度棉花产量326.6万吨,增10.9万吨;消费80.6万吨不变;出口211.2万吨不变;期末库存93.6万吨,增8.7万吨。

3、新年度美棉实播面积同比增9.2%

据美国农业部(USDA)6月30日发布的美棉2014/15年度实际种植面积报告,2014/15年度美棉实际种植面积约1136.9万英亩,同比增加9.2%,较USDA 3月份意向种植面积的1110.1万英亩增2.4%;其中陆地棉面积1119.1万英亩,同比增加9.7%;皮马棉17.8万英亩,同比减11.4%。

4、美棉周度装船量减少

据美国农业部(USDA),6.20-6.26 一周美国净签约出口本年度陆地棉7915 吨(较前一周大幅增加,较近四周平均值减58%),装运38691 吨(较前一周增35%,较近四周平均值增14%);净签约本年度皮马棉1497 吨(较前一周和四周均值大幅增加),装运1021吨;净签约14/15 年度陆地棉13540 吨,皮马棉23 吨。

5、印度调增产量

印度棉花咨询委员会(CAB)近期会议上将印度棉花产量进行了调整。CAB 预计印度本年度棉花产量3900 万包(663 万吨),相比上一次的3810 万包(647.7 万吨)有所调高。加上上年度结转350 万包(59.5 万吨)、进口80 万包(13.6 万吨),本年度印度国内棉花的供应量达到4330 万包(736.1 万吨),相比上年度的4200 万包(714 万吨)增加3%。

预计本年度纺织企业消费量2770 万包(470.9 万吨,包含250 万包或42.5 万吨小规模纺织厂消费);非纺织用棉消费100 万包(17 万吨);年度出口量预计1140 万包(193.8万吨);累计总需求量为4010 万包(681.7 万吨)。期末库存累计320 万包(54.4 万吨),同比减少9%。

四、市场走势分析及操作建议

前期市场缺乏利多利空消息,郑棉走势在对国内市场预期的平衡与博弈中相对比较平稳,6 月30-7 月4 日一周,美棉市场利空频袭,连续大跌,美棉的连续走低使得国内恐慌情绪增加,郑棉短期急剧下跌使得利空因素得以释放,虽然国内纺织行业现状对棉价难以起到支撑作用,但由于直补政策的存在,使得棉价下跌的空间有限,郑棉走势虽弱但1501 合约在15000 下方空间不大。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·复合斜纹组织

- 2012-03-21

- ·纱线知识

- 2012-03-21

- ·桑蚕丝优点和鉴别方法

- 2012-03-21

- ·涡流纺纱的特点

- 2012-03-21

- ·纺粘无纺布

- 2012-03-22

- ·毛型织物

- 2012-03-21

- ·湿法无纺布

- 2012-03-22

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络