欢迎光临,

欢迎光临,

第一部分 行情回顾

上周,在无实质性利好因素支撑下,郑棉期货继续跟跌ICE美棉。郑棉主力1501合约,除7月8日反弹外,其余四个交易日均阴线收跌;ICE1412合约更是连跌5日,跌破70美分/磅。美国棉花种植面积增加、近期有利降水改善棉花生长提振增产预期,打压棉价。在USDA最新报告中,美国棉花产量及期末库存继续调增。短期内,美棉跌势或将延续,而郑棉也将继续承压。

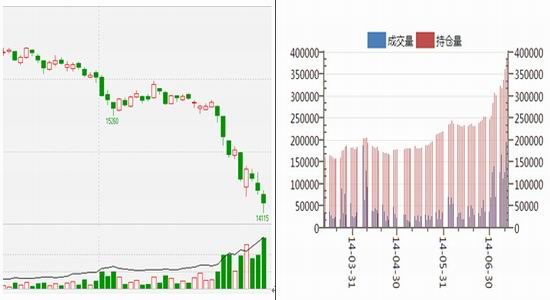

从统计数据上看,郑棉主力1501合约上周最高价14830,最低价14115,收盘价14230,周跌幅逾4%左右;全周成交67.26万手左右,日均成交量较前一周继续增加;7月11日收盘持仓31.2万手,较前一周(7月4日)大幅增加7.7万手左右。

图1:郑棉1501合约日K线 图2:郑棉期货成交量与持仓量

数据来源:文华财经,华联期货研究所 数据来源:wind,华联期货研究所

一、美国农业部报告继续调增全球棉花产量及期末库存

7月12日凌晨,美国农业部(USDA)公布了最新月度供需报告。近两周,美国棉花持续下跌且幅度较大,国内郑棉在外盘带动下也大幅下跌。跌势延续还是会企稳反弹?USDA 7月供需报告成为市场关注的焦点。从报告内容看,7月USDA报告整体利空市场。

全球:环比6月报告,7月报告继续上调2014/15年度全球棉花期末库存,由1.0271亿包上调至1.0568亿包,调增297万包。其中,美国棉花库存调增90万包,中国棉花库存调增150万包,中亚地区棉花库存调增20万包,而印度棉花库存则调减20万包。产量方面,预计2014/15年度全球棉花产量为11642万包,较6月份增加50万包。其中美国棉花产量增加150万包,中国产量和6月预估持平,印度产量调减50万包。

美国:和6月报告比,USDA 7月供需报告对美国棉花产量、库存等均有上调,和市场预期方向一致,但产量上调幅度超市场预期。由于种植面积增加及有利降水改善棉花生长,USDA将美国2014/15年度棉花产量预估上修150万包至1650万包。种植面积增加在6月30日公布的种植面积报告中有所体现;有利的降雨及作物条件改善使得弃种面积减少,亦提升产出前景。USDA预计,美国2014/15年度末棉花库存预估为520万包,较6月预估上修90万包,且为六年最。

印度:在7月报告中,USDA将今年印度棉花产量预估下调50万包,至四年低位2800万包;且将印度期末库存也下调20万包。USDA下调印度产量预估主要是由于季风雨季姗姗来迟,且降水量总体不佳,导致棉花播种严重推迟。季雨在6月开局不利,此后状况一直不佳,降雨量较季节均值低43%。USDA将印度棉花单产预估调降至每公顷517公斤,低于均值530公斤。印度上周五公布的官方数据显示,截至上周四,雨季开始以来的棉花种植面积为452万公顷,仅为去年同期的一半。

中国:在USDA的7月供需报告中,中国棉花产量预估为2950万包,和6月持平;但将中国需求预估下调50万包,因中国纺织厂使用更多较低价格的合成纤维纱,并将2014/15年度中国棉花期末库存上调150万包。

简评:产量调增、消费调减、期末库存调增,因而此报告对全球棉花市场影响为利空,尤其是美国和中国市场。报告发布后,7月11日美棉ICE1412合约收跌0.63%,收报68.12美分/磅,最低下探至67.10美分/磅,创自2012年6月份以来新低。作为全球第二大棉花生产国,印度由于天气因素棉花生产前景较不乐观。

表1:2014/15全球主产国棉花供需平衡表(7月预测) 单位:百万包

| 2014/15年度 | 期初库存 | 产量 | 进口量 | 国内使用 | 出口量 | 损耗 | 期末库存 | |

| 全球 | 6月 | 99 | 115.92 | 35.57 | 112.29 | 35.56 | -0.08 | 102.71 |

| 7月 | 100.56 | 116.42 | 35.54 | 111.34 | 35.58 | -0.08 | 105.68 | |

| 美国 | 6月 | 2.7 | 15 | 0.01 | 3.7 | 9.7 | 0.01 | 4.3 |

| 7月 | 2.7 | 16.5 | 0.01 | 3.8 | 10.2 | 0.01 | 5.2 | |

| 美国以外 | 6月 | 96.3 | 100.92 | 35.56 | 108.59 | 25.86 | -0.09 | 98.41 |

| 7月 | 97.86 | 99.92 | 35.53 | 107.54 | 25.38 | -0.09 | 100.48 | |

| 主要出口国 | 6月 | 25.6 | 53.35 | 1.6 | 32.92 | 21.32 | -0.28 | 26.58 |

| 7月 | 26.26 | 52.31 | 1.61 | 32.75 | 20.99 | -0.28 | 26.71 | |

| 中亚 | 6月 | 2.61 | 6.64 | 3/ | 2.4 | 4.07 | 0 | 2.78 |

| 7月 | 2.61 | 6.64 | 3/ | 2.4 | 3.87 | 0 | 2.98 | |

| 非洲自贸区 | 6月 | 1.14 | 4.13 | 3/ | 0.13 | 3.94 | 0 | 1.21 |

| 7月 | 1.15 | 4.13 | 3/ | 0.15 | 3.69 | 0 | 1.44 | |

| 南半球 | 6月 | 10.52 | 13.42 | 0.15 | 5.3 | 7.31 | -0.29 | 11.76 |

| 7月 | 11.2 | 12.72 | 0.16 | 5.1 | 7.61 | -0.29 | 11.65 | |

| 澳大利亚 | 6月 | 1.85 | 3.1 | 3/ | 0.04 | 3.1 | -0.15 | 1.97 |

| 7月 | 2.15 | 2.7 | 3/ | 0.04 | 3.3 | -0.15 | 1.67 | |

| 巴西 | 6月 | 7.13 | 8.3 | 0.05 | 4.2 | 3.3 | -0.15 | 8.13 |

| 7月 | 7.44 | 8 | 0.08 | 4 | 3.4 | -0.15 | 8.27 | |

| 印度 | 6月 | 10.97 | 28.5 | 1 | 24.25 | 5.7 | 0 | 10.52 |

| 7月 | 10.97 | 28 | 1.1 | 24.25 | 5.5 | 0 | 10.32 | |

| 主要进口国 | 6月 | 68.95 | 44.8 | 31.04 | 71.92 | 2.64 | 0.19 | 70.05 |

| 7月 | 69.85 | 44.85 | 30.9 | 71.04 | 2.53 | 0.19 | 71.84 | |

| 墨西哥 | 6月 | 0.57 | 1.05 | 1.05 | 1.8 | 0.2 | 0.03 | 0.65 |

| 7月 | 0.52 | 1.1 | 1.05 | 1.8 | 0.18 | 0.03 | 0.67 | |

| 中国 | 6月 | 60.31 | 29.5 | 8 | 37 | 0.05 | 0 | 60.76 |

| 7月 | 61.31 | 29.5 | 8 | 36.5 | 0.05 | 0 | 62.26 | |

| 欧盟 | 6月 | 0.55 | 1.69 | 0.87 | 0.95 | 1.51 | 0.05 | 0.59 |

| 7月 | 0.55 | 1.69 | 0.88 | 0.95 | 1.43 | 0.05 | 0.68 | |

| 土耳其 | 6月 | 1.62 | 2.9 | 3.8 | 6.4 | 0.2 | 0 | 1.72 |

| 7月 | 1.62 | 2.9 | 3.9 | 6.4 | 0.2 | 0 | 1.82 | |

| 巴基斯坦 | 6月 | 2.74 | 9.5 | 2.5 | 11.3 | 0.45 | 0.03 | 2.96 |

| 7月 | 2.59 | 9.5 | 2.2 | 11 | 0.45 | 0.03 | 2.81 | |

| 印度尼西亚 | 6月 | 0.47 | 0.03 | 2.8 | 2.7 | 0.01 | 0.05 | 0.54 |

| 7月 | 0.47 | 0.03 | 2.8 | 2.7 | 0.01 | 0.05 | 0.54 | |

| 泰国 | 6月 | 0.29 | 3/ | 1.68 | 1.65 | 0.01 | 0.03 | 0.29 |

| 7月 | 0.29 | 3/ | 1.63 | 1.58 | 0.01 | 0.03 | 0.31 | |

| 孟加拉国 | 6月 | 1.02 | 0.12 | 4.3 | 4.3 | 0 | 0.01 | 1.13 |

| 7月 | 1.02 | 0.12 | 4.35 | 4.3 | 0 | 0.01 | 1.18 | |

| 越南 | 6月 | 0.66 | 0.02 | 2.9 | 2.9 | 0 | 0 | 0.67 |

| 7月 | 0.76 | 0.02 | 2.9 | 2.9 | 0 | 0 | 0.77 | |

数据来源:USDA,华联期货研究所

表2:2014/15年度美国棉花供需平衡表(7月预测) 单位:百万包

| 2012/13年 | 2013/14年 | 2014/15年 | |||

| 6月份 | 7月份 | ||||

| 面积 | 百万英亩 | ||||

| 播种面积 | 12.31 | 10.41 | 11.1 | 11.37 | |

| 收获面积 | 9.37 | 7.54 | 8.75 | 9.7 | |

| 平均单产 | 887 | 821 | 823 | 816 | |

| 期初库存 | 3.35 | 3.9 | 2.7 | 2.7 | |

| 产量 | 17.32 | 12.91 | 15 | 16.5 | |

| 进口量 | 0.01 | 0.02 | 0.01 | 0.01 | |

| 总供应量 | 20.68 | 16.82 | 17.71 | 19.21 | |

| 国内使用量 | 3.5 | 3.6 | 3.7 | 3.8 | |

| 出口量 | 13.03 | 10.5 | 9.7 | 10.2 | |

| 总需求量 | 16.53 | 14.1 | 13.4 | 14 | |

| 损耗 | 0.25 | 0.02 | 0.01 | 0.01 | |

| 期末库存 | 3.9 | 2.7 | 4.3 | 5.2 | |

| 农场均价(美分/磅) | 72.5 | 77.5 | 60.0-80.0 | 60.0-76.0 | |

数据来源:USDA,华联期货研究所

二、现货市场维持低迷,棉企着手安排新季采购生产计划

上周,国内棉花现货市场维持弱势局面,纺织行业淡季,纺企限产停工,采购清淡。棉纱价格继续跟随棉花走低,市场空头气氛弥漫。市场新增供应主要为抛储棉投放。上周投放总量47.15万吨,成交总量6.05万吨,成交比例12.83%。成交比例周一到周三逐步降低,周四小幅回升,周五再次降低。截止到7月11日,储备棉投放累计上市总量921.44万吨,累计成交总量216.45万吨,成交比例23.49%。其中,国产棉累计上市872.95吨,累计成交203.59万吨,成交比例23.32%。

长江流域:周内,棉花现货以轧花厂手中的皮辊棉5-6级(旧标准)为主,价格在10000-11000元/吨区间,少量成交。棉商手中的4128级、3128级新疆棉价格分别在15700-16600元/吨、16500-17200元/吨,印度棉S-6级价格在16400-17000元/吨。目前皮棉现货市场报价混乱,同等级、同产地棉花报价差异较大。轧花厂普遍低价抛售,因新棉上市临近,且外棉持续下跌,多对后市持悲观态度,不少库存较大的企业降幅较大。

黄河流域:据了解,山东夏津、武城及河北东光、河间等地的棉企赴疆包厂者目前不足10%,而决定继续在当地收购加工的企业也仅在20-30%之间,70%以上的企业收与不收仍在两可之间。目前国储棉库存较大,占国内进口棉30%的印度棉在10月份便大量上市,也将加大市场供应,国内棉花加工业生存空间逐渐变小,棉企多处观望,不少改行做其他生意。

新疆:南疆加工厂目前在加紧“推销”生产线,因为今年赴疆包厂的内地企业不多,南疆阿克苏、喀什等地轧花厂倍感压力,纷纷通过下调收购量和承包费的方式吸引客户。喀什某企业已把承包费下调至130万元左右,相比去年的230万元下调100万元,但仍无人问津。据了解目前内地一些厂家为规避风险,不少人提出了联合收购、资金各半、包销皮棉等新型“合作”方式,但这让新疆企业内心纠结。

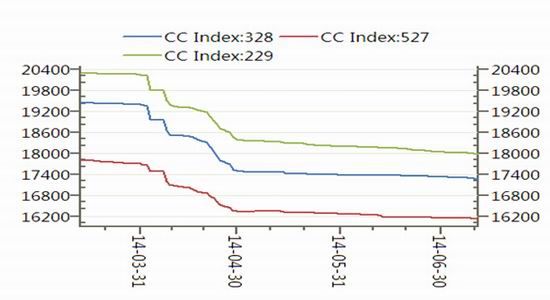

图3:中国棉花价格指数

数据来源:wind,华联期货研究所

三、国内棉花生长形势

据中国棉花检测系统调查:截止7月6日,全国棉花现蕾率达到53%,较去年高4个百分点,比近五年同期平均值低7个百分点。现铃率为12%,较去年高3个百分点,较近5年平均值低4个百分点。

长江流域:安徽降雨偏多,光照不足。棉花生长情况不一,株高在35-70cm之间,果枝8台/株,现蕾15个/株左右,部分棉田积水较重。病虫害偏重发生。湖南气温升高,光照尚可。棉田恢复正常生长,株高在50cm左右,果枝8个/株,现蕾12个/株左右。病虫害少有发生。

黄河流域:山东温度较高,光照尚足。棉株整体长势良好,80%左右棉田进入盛花期,株高在90cm左右,果枝12个/株,部分成铃2-3个/株。病虫害轻度发生。河北阴雨寡照,棉株生长速度加快,株高在65-75cm,果枝8个/株,现蕾15个/株左右,局部出现脱落现象。 红蜘蛛、盲蝽蟓虫害滋生。

新疆:新疆棉区高温少雨天气为主,南疆棉田略显干旱,并未对新棉生长造成实质影响,北疆仍有部分地区棉田因前期大风、低温等天气造成长势较差,目前多数地区缺水,棉田无法实现灌水施肥。棉株高度在70cm左右,果枝11台/株,底部普遍现蕾,前期受灾棉田生长得到有效恢复,但长势略慢。蚜虫、红蜘蛛轻度发生。

7月8日,新疆第一师十六团遭受历史罕见的短时雷雨大风夹杂冰雹灾害袭击,3万亩农作物受到不同程度的灾害,其中,有2万亩棉田受灾,重灾5000亩,近2500亩棉花地绝产。

三、国外棉市动态

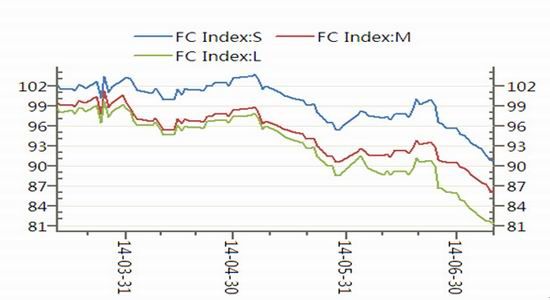

美棉出口周报:净签约大幅增长,装运量回落。据美国农业部(USDA)上周发布的美棉出口周报,6月27日-7月3日这一周,美国2013/14年度陆地棉净签约销售为15331吨,较前一周增94%,较近四周平均值高16%。其中签约较多的地区有土耳其(7303吨)、越南(4082吨)、中国台湾(1157吨)、中国大陆(794吨)、泰国(612吨)和马来西亚(408吨)。 当周装运30935吨,较前一周减20%,较近四周平均值低9%,主要运往中国大陆(8323吨)、土耳其(5965吨)、墨西哥(3651吨)、印尼(2926吨)和韩国(2064吨)。同期中国大陆净签约为794吨;装运8323吨。

图4:进口棉花价格指数

数据来源:wind,华联期货研究所

第二部分 操作建议

当前,国内外棉花市场空头氛围浓郁:在需求疲软的情况下,产量预估增加,因而期末库存也将继续增加,打压棉花价格。国内棉花现货市场相对平稳,郑棉主要跟随美棉走势。USDA报告整体利空棉市,本周郑棉或将继续下探,建议关注国内外主要地区棉花生长形势、新疆棉花直补政策细则等。操作上建议郑棉1501合约短线逢高沽空为主,下方关注14000支撑力度;企稳前不宜抄底。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·三原组织

- 2012-03-20

- ·丙纶无纺布

- 2012-03-20

- ·针刺无纺布

- 2012-03-21

- ·纺织品的常规检测项目

- 2012-03-22

- ·玉米纤维

- 2012-03-20

- ·天丝(TENCEL)面料

- 2012-03-20

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·纺粘无纺布

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络