欢迎光临,

欢迎光临,

一、上半年行情回顾

今年初,,受上游原油走势较强及亚洲PX持稳等因素影响,PTA1405合约期价呈现区间整理,处于6800元/吨至7000元/吨区间窄幅波动;2月中下旬,受亚洲PX大幅下调及下游涤丝产销疲弱影响,PTA期价呈现下行走势,从6800元/吨一线进一步下滑至6400元/吨关口。现货市场呈现逐步下跌走势,华东现货市场报价下调至6200-6400元/吨区间,较1月份下跌400元/吨,主流生产商2月合同货结算价执行6850元/吨,较1月份结算价下跌360元/吨;部分生产商3月合同货挂牌价出台至6800元/吨左右。

3月初,受上游原油走势较强及PX价格回升等因素影响,PTA1409合约期价呈现震荡回升,从6370元/吨回升至6600元/吨一线;中旬,受亚洲PX大幅下调及PTA库存增加影响,PTA期价呈现增仓下跌走势,从6500元/吨一线进一步下滑至6100元/吨关口。下旬,亚洲PX止跌回升及PTA装置检修增多等因素提振,PTA期价探低回升,从6100元/吨关口逐步回升至6500元/吨一线。现货市场呈现低位回升走势,华东现货市场报价回升至6200-6400元/吨区间,较2月份上涨150元/吨左右,主流生产商3月合同货结算价执行6425-6550元/吨,较2月份结算价下跌300-425元/吨;部分生产商4月合同货挂牌价出台至6700-6800元/吨左右。

4月中上旬,受上游PX价格回落及PTA部分检修装置重启等因素影响,PTA1409合约期价呈现震荡回落,从6660元/吨回落至6300元/吨一线;下旬,受4月PTA合同结算价出台及月底下游补货需求影响,PTA期价呈现低位整理走势,处于6150元/吨至6350元/吨区间波动。现货市场呈现回落走势,华东现货市场报价下调至6150-6300元/吨区间,较3月份下跌150-300元/吨左右,主流生产商4月合同货结算价执行6600元/吨,较3月份结算价上涨50元/吨;部分生产商5合同货挂牌价出台至6600-6700元/吨左右。

5月中上旬,受上游PX价格止跌回升及PTA部分装置陆续检修等因素影响,PTA1409合约期价呈现筑底反弹,从6000元/吨关口逐步回升至6300元/吨一线;下旬,受5月PTA合同结算价出台、PTA厂家装置减产及现货货源偏紧影响,PTA期价延续震荡上行走势,进一步测试6600元/吨关口压力。现货市场呈现上涨走势,华东现货市场报价上调至6400-6500元/吨区间,较4月份上涨150-300元/吨左右,主流生产商5月合同货结算价执行6550-6600元/吨,较4月份结算价变化不大;部分生产商6月合同货挂牌价出台至6700-6900元/吨左右。

6月,受PTA 生产企业改变定价策略并对开工率进行控制及亚洲PX价格持续上调等因素影响,PTA1409合约期价继续反弹,从6500元/吨关口逐步上冲至7200元/吨一线;下旬,受现货货源偏紧及下游聚酯厂家采购趋缓影响,PTA期价延续高位强势震荡走势,继续测试7200元/吨关口压力。现货市场呈现大幅上涨走势,华东现货市场报价上调至7300-7400元/吨区间,较5月份上涨750-850元/吨左右,主流生产商6月合同货结算价执行7450元/吨,较5月份结算价上涨900元/吨;部分生产商7月合同货挂牌价出台至7500元/吨左右。

二、基本面分析

1、宏观经济方面

1、国内经济处于缓慢复苏阶段

2014 年1-5 月份中国制造业PMI 指数保持在荣枯线50%上,从2月起缓慢上升,但经济复苏的力度比较弱。从先行指标PMI的表现看,5月PMI综合指数环比回升0.4,环比值表现强于往年均值。行业方面,除非金属外,原材料整体比较低迷,中周期行业短期表现较好,其原因或在于出口及相关产业链的恢复,政策层面的稳增长措施可能也对企业产生了影响,这种短期的回暖或许不具有持续性,未来6-7月可能是季节性低点。主要原材料库存指数下降,表明企业补库存动力不足,小型企业PMI连续三个月回落,表明小型企业经营状况仍未得到好转。目前影响经济增长的环境因素仍然不稳固,还未出现全面好转,经济转型还需要较长时间。二季度经济可能略有回落,而经济下滑的趋势有望在下半年逐步缓解和扭转,步入缓慢温和复苏的阶段。

2、政策延续微刺激

国内政策方面,首先,财政政策维稳经济,但力度有限。4 月初以来,在经济不断下滑背景下,以棚户区改造、高铁建设为代表的财政刺激方案陆续推出。但从最近两月的经济数据来看,政策对经济的扶植力度非常有限,未能改变经济疲弱的格局。下半年政府会延续“微刺激托底经济”的思路。其次,货币定向宽松配合财政定向发力。财政刺激必然产生融资缺口,需要货币宽松来填补。从上半年经验来看,央行[微博]无意于通过大规模的数量放松来降低实体经济融资成本,而只是通过再贷款和定向降准等手段进行定向宽松。

二季度国内货币政策明确转向定向宽松,将逐步发挥托底作用,各项经济指标已显示企稳信号,加之人民币贬值及外需恢复拉动因素,下半年宏观经济趋于温和复苏,但依然面临诸多挑战,通胀压力预计将在四季度出现回升;海外经济,美国QE 退出进程将实质性加快,加息预期逐渐形成,资金回流等因素恐对国内经济和政策取舍带来负面影响。

2、上游原料走势

(1)上游原料

2014年上半年全球原油市场整体呈现震荡上行的走势。年初,欧美国家与伊朗的核问题谈判进展顺利,同时利比亚部分油田复产,均对Brent原油形成压制,而美国经济复苏、原油库存连续七周下降、库欣至海湾地区新的输油管道正式运行,为WTI原油带来显著利好;WTI原油与Brent原油价差逐步缩窄。3-4月份,乌克兰局势驱动国际油价上行,但美国释放战略储备原油,WTI原油遭遇重挫,充裕的供应和美联储缩减QE预期也抑制了油价。国际原油呈现先降后稳态势,WTI原油和Brent原油均有所回落。5-6月份,欧美经济表现稳健,乌克兰、利比亚、伊拉克等地缘局势因素轮番提振原油走势,美国库欣地区原油库存创历史新低也利好WTI原油走势,国际原油出现一波上涨走势。截止6月份,Brent原油年初至今涨幅超过5%,WTI原油年初至今涨幅超过10%, WTI原油与Brent原油价差较年初出现明显缩窄。

上半年,石脑油价呈现探低回升的区间走势,从900-920美元/吨逐步回升至960-980美元/吨CFR日本;亚洲地区异构MX价格呈现宽幅震荡,一季度从1200美元/吨逐步下跌至1000美元/吨FOB韩国,二季度从1000美元/吨关口逐步回升至1180美元/吨FOB韩国。

下半年,美国夏季用油高峰来临,伊拉克、利比亚等地缘局势紧张将有望提振原油走势,美联储逐步缩减QE、供需维持偏宽松的局面、库存相对高企则对原油有所抑制,预计下半年国际原油将延续震荡上行的态势,波动区间较上半年出现上移,将处于96-126美元区间波动,亚洲石脑油将处于900-1200美元/吨区间,亚洲地区MX价格将处于1150-1450美元/吨区间。

(2)亚洲PX

PX方面,上半年亚洲地区的PX现货价格呈现探底回升的V型走势,一季度,从1400美元/吨FOB韩国逐步下调至1130美元/吨FOB韩国,二季度从1200美元/吨关口逐步回升至1380美元/吨FOB韩国。合同货方面,1-6月份中石化[微博]PX合同货结算价分别为10075元/吨、9515元/吨、8660元/吨、8960元/吨、8900元/吨、9850元/吨,均价为9326元/吨左右。国内PX装置情况,青岛丽东100万吨PX装置于4月份停车,计划于7月初左右重启;上海石化PX装置计划7月份全部关停,进行为期一个月的停车检修;镇海炼化PX装置计划9月份停车20天左右进行年度例行检修。截止6月份,国内PX装置负荷在70%左右。进口方面,PX的进口量维持较快增长,1月进口量创下历史纪录,达到95.5万吨,2月、3月、4月的进口量均超过75万吨,1-4月累计进口量接近320万吨,同比增长4.65%。

截至6月底,亚洲地区PX与石脑油价差由3月份的200美元/吨一线回升至410美元/吨一线,,亚洲地区PX与MX价差由3月份的120美元/吨一线回升至200美元/吨一线,随着亚洲PX价格出现反弹,PX行业的利润情况较三、四月份有所改善,目前处于合理水平。国际原油、石脑油价格震荡区间上移将抬升PX成本,而下半年亚洲部分PX新装置投产将增加供应量,亚洲PX价格的运行区间有所上移,预计下半年亚洲PX将处于1300-1580美元/吨,国内PX价格将处于9500-11600元/吨,对PTA价格的成本支撑有所增强。

3、PTA供需状况

2014年,国内PTA产能继续扩大,逸盛石化、翔鹭石化、恒力石化等生产企业继续扩大市场份额。截至2014年4月末,国内PTA产能已经达到3673万吨,较去年同期产能扩大11个百分点。

今年1-2月,国内PTA生产企业的装置开工率处于77%-88%;3-4月,随着部分企业的PTA装置陆续进行停车检修,装置开工率回落至58%-74%;5月初,随着部分检修装置重启,装置开工率回升至77%-82%;5月中下旬,随着逸盛、恒力、翔鹭等生产企业陆续继续停车检修,装置开工率回落至60%-67%。整体上半年PTA行业平均开工率在74%左右,国内主要PTA生产企业采取联合降低装置负荷,一定程度缓解了供应压力。PTA新增装置投放情况,今年上半年,翔鹭石化新线440万吨、虹港石化150万吨PTA装置在二季度陆续投产;下半年计划投产的装置有,江阴海伦120万吨装置、BP珠海的125万吨3号PTA装置、恒力石化220万吨/年3号PTA装置、四川晟达120万吨PTA装置等。若下半年新增产能如期投产,将继续增加PTA市场的供应压力,预计部分装置可能延期投产。

PTA合同货方面,前5月国内主流生产商的PTA合同结算价呈现逐步下调走势,从1月份的7200元/吨逐步回落至5月份的6600元/吨,下跌幅度超过8%。6月份,随着三大PTA生产商要改变结价模式引入成本体系,PTA结算价格大幅上调至7450元/吨。

上半年PTA现货市场出现探底回升的走势。一季度,受上游PX价格大幅回落、下游需求表现不佳及PTA社会库存增加等因素影响,PTA现货逐步回落,生产商动态生产利润处于亏损200至亏损400元/吨,4、5月份一度亏损500元/吨以上。5月中旬以后,国内PTA生产企业为了应对连续亏损局面,以逸盛石化、恒力石化、翔鹭石化为代表的生产商纷纷采取降低开工率的举措,并试图推行新的合约结价模式(引入与PX价格挂钩的成本加成因素),PTA现货价格出现强势反弹,涨幅超过15%,PTA动态生产利润逐步回升到盈利100至盈利200元/吨之间。目前国内PTA减停产涉及产能1525.5万吨,行业开工率63%。随着PTA生产商现金流扭亏为盈,预计下半年部分装置陆续重启。

4、聚酯化纤市场

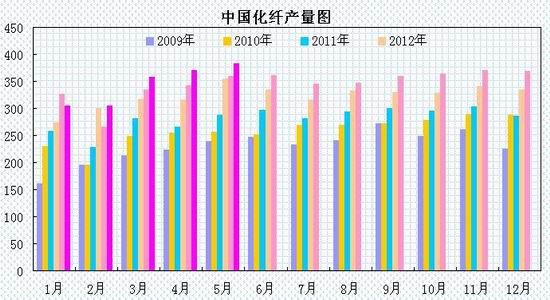

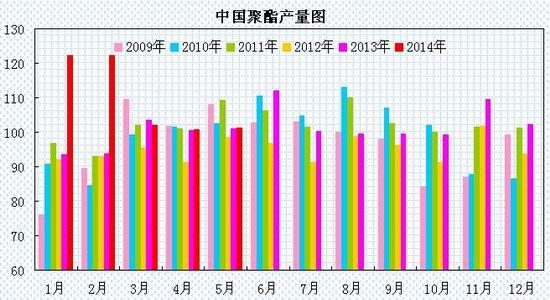

据国家统计局公布数据显示,2014年5月我国化纤产量为382.05万吨,同比增长5.98%;1-5月化纤产量为1750.3万吨,同比增长7.06%。5月涤纶纤维产量为306.94万吨,同比增长5.72%;1-5月涤纶纤维产量为1374.05万吨,同比增长6.22%。5月聚酯产量为101.32万吨,同比增长2.64%;1-5月聚酯产量为487.13万吨,同比增长2.01%。 在货币信贷环境趋紧的背景下,面对下游需求疲软、库存高企的不利局势,一些在建、拟建聚酯项目推迟投产时间甚至放弃投产。截至2014年4月末,国内聚酯新增产能为190万吨,去年同期新增聚酯产能为210万吨,同比下滑9.52%。

上半年化纤价格呈现探低回升之势。截至6月25日,涤纶POY、涤纶FDY、涤纶DTY分别报价10600、11150元/吨和11750元/吨,分别较年初上涨8.2%、1.4%和2.2%;涤纶短纤报价9950元/吨,较年初上涨0.7%。生产成本有所下移,再加上产能增速放缓,因此化纤产品的现金流效益有所改善。

截止6月底,聚酯切片装置的运行负荷在78%附近,涤纶长丝装置的负荷指数在75%左右,涤纶短纤装置的负荷指数在61%左右,下游织造企业开工率回落至69%附近,江浙地区涤丝库存方面,江浙主流涤纶长丝工厂的库存POY在2-9天附近的水平、FDY在2-10天附近,DTY在23-32天附近,二季度涤丝POY、FDY较好地完成去库存化,库存已基本降至较低水平,DTY库存压力有所缓解,但整体仍处于较高水平。总体来看,聚酯涤丝厂家库存降至近年来较低水平,下半年有望出现补库需求。

5、下游状况

(1)纺织服装内销情况

统计局数据显示,5月份,社会消费品零售总额21250亿元,同比名义增长12.5%(扣除价格因素实际增长10.9%)。其中,限额以上单位消费品零售额10560亿元,增长9.9%。1-5月份,社会消费品零售总额103032亿元,同比增长12.1%。其中,限额以上单位网上零售额1435亿元,增长53.2%。5月份纺织服装类限额以上企业零售总额为922亿元,增长11.7%。1-5月份,纺织服装类限额以上企业零售额为4784亿元,增长9.7%。

中华全国商业信息中心统计数据显示:2014年5月份,全国50家重点大型零售企业零售额同比增长1.7%,虽然增长水平不是很高,但相比上月同比负增长已经呈现出明显好转。5月份,全国50家重点大型零售企业服装类商品零售额同比增长5.2%,是今年以来的最高月度增速,增速较上月提高3.9个百分点,较上年同期高2.2个百分点。

上半年国内服装终端零售改善较为缓慢,增速同比仍然有所降低,但环比有所提高,提高幅度较小。预计下半年终端零售改善仍然较为缓慢。

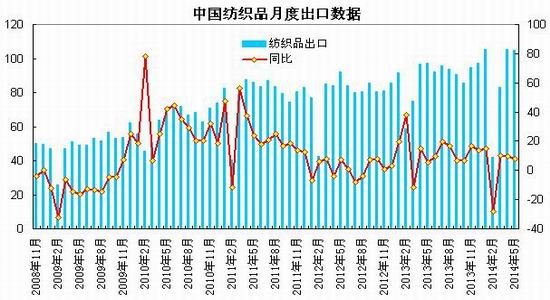

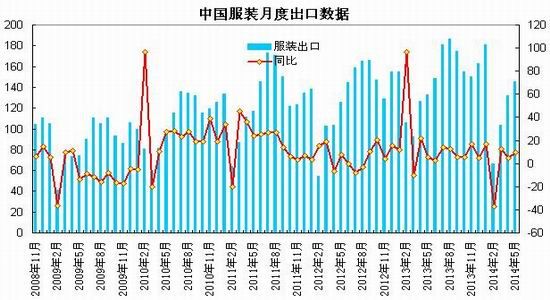

(2)纺织服装出口情况 海关总署发布的数据显示,1-5月我国纺织品服装出口额累计为1068.4亿美元,同比增长3.63%。其中,纺织品出口额累计为440.42亿美元,同比增长5.07%;服装出口额累计为627.99亿美元,同比增长2.65%。

5月,我国纺织品服装出口额为249.71亿美元,同比增长8.7%。其中,纺织品(包括纺织纱线、织物及制品)出口额为104.58亿美元,同比增长7.65%;服装(包括服装及衣着附件)出口额为145.14亿美元,同比增长9.48%。

由于去年同期基数较高、对新兴市场出口增速放缓以及人民币汇率波动等因素影响,今年一季度纺织服装出口增速有所减缓;二季度以来,随着内棉价(14470, -100.00, -0.69%)格大幅下跌、内外价差大幅收窄、人民币持续贬值等,纺织服装出口增速开始逐步恢复平稳增长,整体呈现向好趋势。在内外棉价差持续收窄、人民币贬值效应以及欧美国家需求持续复苏等因素刺激下,预计下半年出口增速环比有所回升,但增速仍可能维持在个位水平,因此,出口订单虽能有所增长,但增幅应该不会太大。同时,国内终端需求维持低迷,对上游纺织品的需求拉动有限。预计纺织服装行业维持弱复苏态势。

三、下半年PTA市场展望分析

综上所述,上半年国内经济呈现放缓,二季度经济可能略有回落,随着外需的小幅改善及稳增长政策逐步发挥效应,经济下滑的趋势有望在下半年逐步缓解和扭转,步入缓慢复苏的阶段。预计下半年政府会延续“微刺激托底经济”的思路,货币政策转向定向宽松;而美国QE 退出进程将实质性加快,加息预期逐渐形成,资金回流等因素恐对国内经济和政策取舍带来负面影响。

上游原料方面,伊拉克、利比亚等地缘局势紧张将提升国际原油风险溢价,受国际原油上行带动,石脑油、MX等上游原料价格运行区间趋于上移;亚洲PX装置开工率下滑,PX价格呈现回升,PTA生产商计划结价模式增加成本在体系中的比重,成本端对PTA价格支撑力度增强。

供需方面,二季度主要PTA生产企业采取联合降低装置负荷,行业平均开工率在74%左右,一定程度缓解了供应压力。上半年翔鹭石化新线440万吨、虹港石化150万吨等新增装置投产,下半年仍有超过550万吨的新增产能面临投产,若新增产能如期投产,将继续增加PTA市场的供应压力;而库存方面,随着PTA减产保价及下游刚性需求拉动,PTA去库存效果较为明显;下游需求方面,聚酯涤丝厂家库存降至近年来较低水平,下半年有望出现补库需求;纺织服装行业呈现弱复苏态势。

总体上,上游原料价格趋于上行,PX、PTA生产商限产保价,PTA主要供应商推行新的合约结价模式,成本支撑力度增强,下游行业面临补库需求,这有望带动PTA延续反弹行情;四季度PTA新增产能投产,行业利润回升激发检修装置重启,产能过剩仍将压制期价的主要因素,预计下半年PTA 期价将出现冲高回落的宽幅震荡走势,有望位于6500-8500区间波动。操作策略方面,三季度关注阶段性上涨机会,可在7000下方逐步介入多单,待期价反弹至8100上方多单逐步离场;四季度关注高位抛空机会,8300上方可逐步建立空头头寸

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·日本蓄热保温面料技术

- 2012-03-21

- ·分散染料

- 2012-03-21

- ·玉米纤维

- 2012-03-20

- ·纺粘无纺布

- 2012-03-22

- ·醋酯纤维的性能及用途

- 2012-03-21

- ·横机与圆机的区别

- 2012-03-21

- ·桑蚕丝优点和鉴别方法

- 2012-03-21

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络