欢迎光临,

欢迎光临,

第一部分 行情回顾

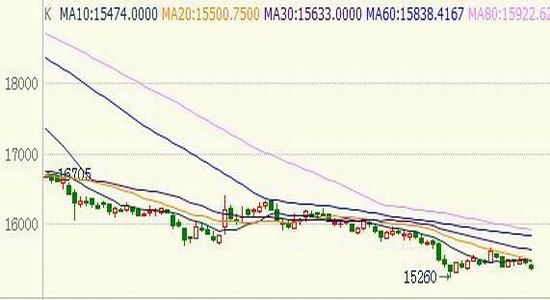

上半年的棉花市场呈现阴跌走势,我们看到1501合约自从上市后短暂上涨至16900元/吨,随后一路下行至目前的15400元/吨,跌幅达到10%,中间只有力度微弱的小幅反弹。

图1:CF1501走势

数据来源:博易大师 长江期货

外棉方面,上半年美棉一路走强,主要原因是现货比较紧张。5月份以后,远月棉花一路下行,以体现美国新年度种植面积大增的情况,价格也下行到了77美分的前期震荡区间。

图2:美棉12月合约走势

数据来源:博易大师 长江期货

第二部分 基本面分析

一、宏观市场:政策宽松和数据改善已经比较明显

今年来,整个对宏观市场的忧虑表现的特别明显,表现在大宗商品和股市上。股市一直维持弱势震荡,上证指数在2000点附近进行争夺,而和固定资产投资密切相关的螺纹钢(3034, -4.00, -0.13%)、铁矿石、煤炭等大宗商品跌幅均在20%左右。但是6月份以来,市场出现了几个非常明显的变化。 经济数据方面,表现出现回暖。5月消费增速回升,基建投资发力,经济企稳好转,符合预期,4 月初以来出台的稳增长政策措施初见成效。

5 月工业增加值环比增长 0.71%,比 4 月高 0.01个百分点;同比增长8.8%,比4月高0.1个百分点,比去年5月低0.4个百分点。5月工业增加增速略有提高,符合预期。5月多数工业产量同比增速低于工业增加值增速。其中,发电量同比增长5.9%,比4月提高 1.5 个百分点。投资累计增速小幅放缓而当月投资增速小幅上升,符合预期,消费增速提高,略高于之前预期。

1-5月固定资产投资同比增17.2%,比1-4月回落0.1个百分点。其中,5月同比增长 17.0%,比4月提高0.2个百分点。5月制造业投资同比增长15.2%,与4月持平;房地产开发投资同比增长10.4%,比4月回落5.1个百分点;基建投资同比增长28.0%,比4月提高7.2个百分点。在基建投资中,5月电力热力燃气和水的生产供应业投资同比增长23.6%,比4月高11.3个百分点,其中电力热力的生产投资同比增长28.4%,比4月高17.2个百分点。5月社会消费品零售总额同比增长12.5%,比4月提高0.6个百分点,其中, 5月商品零售同比增长12.7%,比上月上涨0.6个百分点,餐饮消费同比增长11.0%,比上月提高0.3 个百分点。

5月经济企稳好转,符合预期,主要原因是,稳增长政策措施初步见效,基建投资发力,缓解房地产投资下滑压力。

2013年下半年,宏观政策呈现“紧货币、紧财政和紧汇率”的三紧格局,中国经济最终不堪重负,传出“冰山碎裂的声音”。但进入 2014 年以来,宏观政策一改强力收紧立场,呈现出渐行渐宽的“微刺激”态势。

回归最近的刺激政策,我们发现,第一波从年初到3月,核心是“宽汇率、稳货币”。第二波是4到5月,核心是“宽货币、稳财政”。6月初以来,以新华社连发三文为“微刺激”正名、李总理要求“下半场勇夺佳绩”为标志,更有力的“微刺激”第三波逐步浮出水面,核心是“宽货币+宽信用+宽财政”。“微刺激”不同于完全“不刺激”,当前经济面临向下的重压,中央显然担心如果不加大政策对冲力度,“稳中求进”将无从谈起,甚至可能爆发系统性金融风险。但是,“微刺激”更不是“大刺激”,其目标也是求“稳”、防风险,而不是求“快”、走老路。

展望下半年,房地产投资面临加速下滑风险,带动经济增速不断回落。如果二季度尚可以微刺激和定向注入流动性稳住,那么三季度在高基数以及房地产和制造业投资不断下滑的影响下,政府需要更大的刺激力度才能保证三季度同比走稳,考虑到时滞效应,当前正是观察刺激政策会否进一步升级和拓宽的敏感时点。但是另外一方面本届政府一直以来无意于大规模的刺激政策,同时财政收入放缓以及地方债务问题也限制了可供刺激的空间,这无疑为下半年的经济走势增添了许多的变数。

图3:固定资产投资和工业增加值增速均处于近年低位,但有好在的苗头

数据来源:WIND 长江期货

图4:消费有所起色

数据来源:WIND 长江期货

受政策刺激影响,我们的宏观经济数据出现一定程度的好转,而且为了继续偏宽松的预期继续存在,对下半年的市场,我们相对比较乐观。

二、美国新年度产量预期上升明显,但印度成为潜在利多因素

国内方面,截止到6月25日,储备棉投放累计上市总量8020112.1604吨,累计成交总量2016499.3595吨,成交比例25.14%。其中,国产棉累计上市76359754.682吨,累计成交1896287.281吨,成交比例2.48%。成交不是很活跃,主要原因有纺织企业资金紧张、对后市不看好导致。

库存方面,据棉花信息网调查显示,5月纺企在库棉花库存量为54.46万吨,较上月减少7.29万吨。纺企可支配棉花库存为64.1万吨,较上月减少了8.6万吨。目前企业棉花库存规模已降至新低。减少库存的主要原因,1、内外棉价格趋于走低,新棉上市后也多看跌,企业购买棉花满足刚需,囤货现象较少。2、储备棉质量较差,纺织企业谨慎拍储,5月储备棉累计成交39.5万吨,较4月减少26.8万吨。3、下游需求不好,纺纱厂多降价去库存,限量生产。买张不买跌的商业行为也成为了目前国储采购偏淡和价格萎靡的主要原因。

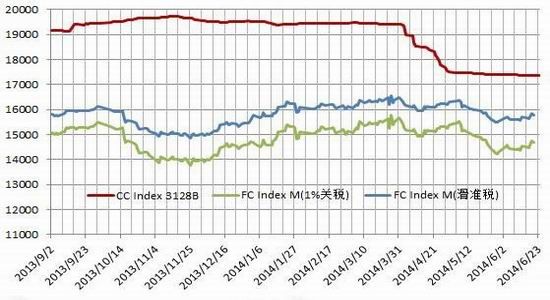

图5:主要国内棉花价格指数

数据来源:中国棉花信息网

5月份棉纺PMI数据跌破40%,构成指数的五个分项指数全线下跌,这种情况从去年6月棉纺PMI指数推出以来,只在去年10月出现过一次。各个指标均呈较差表现,充分反应出当前棉纺行业的运营现状,同时预示短期内棉纺行业仍面临较大压力。

据美国农业部(USDA)最新发布的6月份全球棉花供需预测报告,2014/15年度全球棉花总产2523.9万吨,调增10.1万吨;消费2444.8万吨,调增9.9万吨;期末库存2236.4万吨,调增23万吨。2013/14年度全球棉花产量2572万吨,消费2391.2万吨,期末库存2155.5万吨。

2013/14年度印度棉花产量距离中国棉花产量有少量的差距,而到2014/15年距离缩小,如有可能,印度将在新年度赶超中国;美国棉花新年度的产量预期提升,将恢复到2011/12年度时期水平;巴西棉花产量看增;巴基斯坦和乌兹别克维持近两三个年度的水平;而澳大利亚则继续看减。本年度主要棉花消费国家的消费量整体上相比上年度略微增加,其中中国稍有减少,而印度、巴基斯坦、土耳其和孟加拉等部分地区的消费同比有所增长;2014/15年度USDA暂且将消费量进一步整体提高,中国、印度和巴基斯坦这三个主要的消费国家均有所调升。

美国棉花的大幅增长成为美棉下跌的主要推动因素,但是印度新年度的减产和消费提升,对未来全球棉花出口将产生较大的影响,因此我们相对不那么悲观。

从全球供需的角度来看,过剩逐步减轻是大势,但速度偏慢。国内方面,持续到8月份的抛储政策对现货市场是个压制。

三、下游行业分析

内需方面,根据国家统计局的数据,2014年5月份,社会消费品零售总额21250亿元,同比名义增长12.5%。其中,限额以上单位消费品零售额10560亿元,增长9.9%。1-5月份,社会消费品零售总额103032亿元,同比增长12.1%。其中,限额以上单位网上零售额 1435亿元,增长53.2%。 服装鞋帽、针纺织品行业5月份限上零售总额为922亿元,同比增长11.7%;1-5 月份,累计零售总额为4784亿元,同比增长9.7%。

中华全国商业信息中心统计数据显示, 2014年5月份,全国50家重点大型零售企业零售额同比增长1.7%,虽然增长水平不是很高,但相比上月同比负增长已经呈现出明显好转。

5月份,全国50家重点大型零售企业粮油、食品类商品零售额同比增长6.7%,较上月提升2.5个百分点,较上年同期低5.5个百分点;服装类商品零售额同比增长5.2%,是今年以来的最高月度增速,增速较上月提高3.9个百分点,较上年同期高2.2个百分点。

根据中华全国商业信息中心的统计,2014 年5月份全国百家重点大型零售企业服装类商品零售额同比增长5.4%,增速较上月有明显回升,但依旧低于上年同期0.7个百分点。

但5月份全国百家重点大型零售企业各类服装零售量则呈现同比下降2.0%,增速再次呈现负增长,低于上月和上年同期增长水平。另外,由于零售额增速加快,而零售量呈现负增长,可以看出,5月份,全国百家大型零售企业呈现明显的价升量减态势。

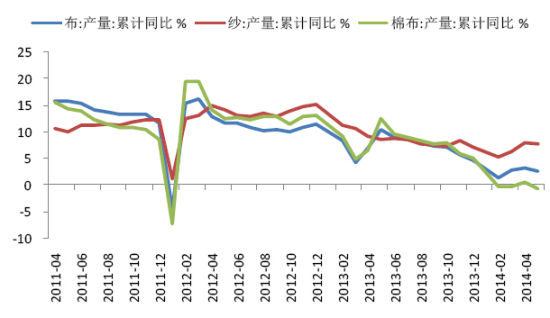

图6:纺织纱布同比增速尚可

数据来源:WIND 长江期货

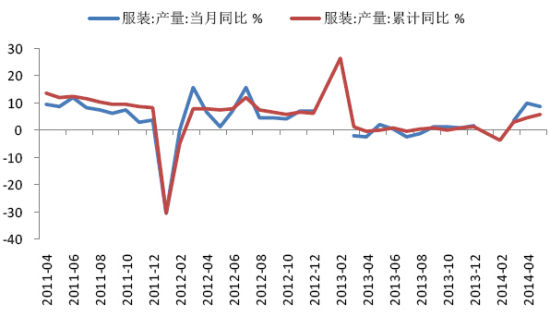

图7:服装产量增速同比回升

数据来源:WIND 长江期货

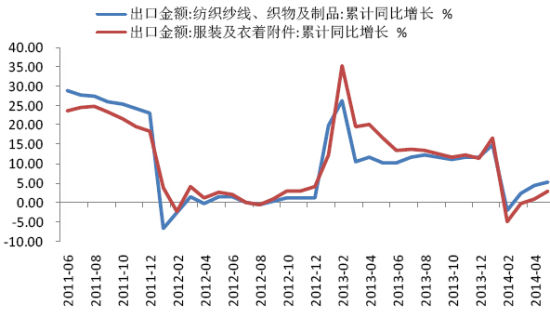

纺织品2697.8亿元,增长 2.6%;鞋类1260.4 亿元,增长6.7%;箱包618.8 亿元,下降 8.1%。1-5 月纺服出口增长3.63% 单月出口连续第三月回升。5月份外贸出口先导指数为 42.3,较 4月提升 0.4,已连续三个月提升,预示着未来2-3个月我国出口将继续好转。

根据海关总署公布的数据测算后显示,2014年1-5月我国纺织品服装累计出口1068.40亿美元,同比增长3.63%,增速进一步回稳至常态水平。其中,纺织品出口440.42亿美元,同比增长5.07%,服装及其附件出口627.99 亿美元,同比增长2.65%从环比数据看,5月纺织品服装出口额为249.71亿美元,同比增长8.70%,较上月环比增长5.12%,单月出口额连续第三个月环比回升,目前单月出口额已经恢复至正常水平。其中,纺织品出口104.58 亿美元,同比增长7.65%,环比增长27.43%,服装及其附件出口145.14 亿美元,同比增长9.48%,环比增长9.97%%。另外,2014年1-5月我国鞋类产品累计出口205.81 亿美元,同比增长9.3%,但数量同比增速为4.4%。

图8:纺织行业出口同比增速出现反弹

数据来源:WIND 长江期货

下游行业观点总结:我们看到下游行业开始出现小幅反弹的迹象,但是纯棉类纺织品增速缓慢。出口有所好转,内需稍显萎靡。

第三部分 后市展望

最近的棉花下跌走势,有几个方面的原因:首先是国储抛售价格继续下行,棉花指数应声向下;其次,美棉受美国新年度增长影响,导致外棉持续下行,进口成本支撑消失;再次,市场认为今年棉花市场价运行后,受需求萎靡影响,棉价还有下行空间。

就未来而言,我们看到棉花下游需求的内外有别。内需受经济不景气影响,比较萎靡,而外需则出现小幅回暖,汇率和棉花价差或许是两个主要的推动力量,外围经济体复苏也是很重要的因素。随着宏观经济政策的转向,未来的内需可能是我们的一个潜在的利好。

外棉方面,美国产量增加对市场的影响体现的非常明显,但是印度产量的减少和需求的增加则被市场所忽视。由于中国进口主要来自于印度,我们预计未来进口成本会有一定幅度的提升,从而推高棉价。

此外,新棉上市初期的开称价比较关注。今年市场定价的情况,对内地棉花影响很大,即使新疆棉可以有较大幅度的降低,但是运输瓶颈也会导致内地棉花价格出现上扬。

总得而言,目前市场氛围偏空,但是我们比较看好未来的棉花价格,中长期存在上涨空间,或走出先抑后扬的走势。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·纺粘无纺布

- 2012-03-22

- ·摇粒绒

- 2012-03-20

- ·湿法无纺布

- 2012-03-22

- ·QC验布流程

- 2012-03-22

- ·面料测试项目

- 2012-03-22

- ·标准8光源对色灯箱是哪几种光源

- 2012-03-21

- ·合成纤维仿麂皮绒生产工艺简介

- 2012-03-21

- ·纺织品的常规检测项目

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络