欢迎光临,

欢迎光临,

7月份,受PTA企业限产保价及亚洲PX价格冲高回落等因素影响,PTA期价呈现震荡上行走势。8月份,受生产商限产保价及现货市场供应阶段性偏紧影响,预计PTA期价将延续上行趋势,而上游原料波动加剧及检修装置重启等不确定因素将使得高位震荡加剧,预计PTA1501合约有望以6700-7500区间波动为主。

一、行情回顾

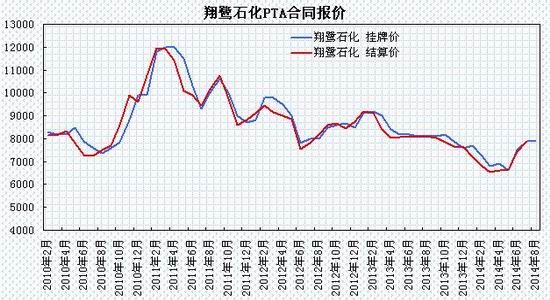

7月上旬,受上游PX价格回落及PTA装置开工率回升等因素影响,PTA1501合约期价呈现回落整理,从7000元/吨关口逐步回落至6600元/吨一线;中下旬,受PX再度上调、7月PTA合同结算价出台及现货货源偏紧影响,PTA期价呈现震荡上行走势,重新测试7100元/吨关口压力。 现货市场呈现高位震荡走势,华东现货市场报价调至7400-7600元/吨区间,较6月份小幅上涨,主流生产商7月合同货结算价执行7850-7900元/吨,较6月份结算价上涨400-450元/吨;部分生产商8月合同货挂牌价出台至7900元/吨左右。

二、基本面分析

1、宏观经济方面

国家统计局公布了上半年经济数据显示,初步核算上半年国内生产总值269044亿元,按可比价格计算,同比增长7.4%。分季度看,一季度同比增长7.4%,二季度增长7.5%。分产业看,第一产业增加值19812亿元,同比增长3.9%;第二产业增加值123871亿元,增长7.4%;第三产业增加值125361亿元,增长8.0%。从环比看,二季度国内生产总值增长2.0%。。1-6月份,规模以上工业增加值同比增长8.8%,6月当月规模以上工业增加值同比实际增长9.2%,比5月份加快0.4个百分点,环比增长0.77%。1-6月份,全国固定资产投资同比名义增长17.3%,增速比1-5月份提高0.1个百分点。1-6月份,全国房地产开发投资同比名义增长14.1%,增速比1-5月份回落0.6个百分点。6月份,社会消费品零售总额同比名义增长12.4%。

7月24日联合汇丰/Markit公布数据显示,7月汇丰中国制造业PMI初值52,比6月终值升1.3个百分点,高于51的预期,这是连续第二个月制造业指数高于50的临界线,为2013年2月来的最高点。此前,官方PMI为51.0,环比亦呈扩张之势。两项PMI数据持续回升,显示制造业继续呈扩张之势,表明为期四个多月的宏观经济财政货币双刺激效果已经企稳、且继续向好,宏观经济进一步企稳回暖。 从已公布的经济数据来看,当前国内经济呈现外需温和内需改善的态势,三季度,随着“稳增长”政策效果的进一步显现、外部需求的改善以及经济发展内生动力的逐渐增强,未来经济稳步回升,出口稳中有快,投资缓中趋稳,消费平稳增长。预计三季度我国GDP增长速度较二季度略有上升。

2、上游原料走势

7月份,国际原油呈现震荡的走势,WTI 原油价格从105美元/桶回落至100美元/桶区间一线,布伦特原油价格从112美元/桶回落至108美元/桶一线,美国原油与布伦特原油价差维持在7-9美元;石脑油价格呈现小幅回落,从980美元/吨下调至957美元/吨CFR日本;亚洲地区的MX价格震荡回升,从1222美元/吨上涨至1226美元/吨FOB韩国。亚洲地区的PX价格冲高回落,报至1392美元/吨FOB韩国和1414美元/吨CFR中国。截止7月25日,石脑油的利润维持至165美元左右,MX的利润回升至200美元,PX的利润回落至90美元左右,PX与石脑油价差处于相对低位。 PX合同货方面,埃克森美孚出台8月亚洲PX倡导价格执行1500美元/吨CFR,较7月ACP上涨50美元/吨;新日石出台8月亚洲PX倡导价格执行1510美元/吨CFR,较5月ACP上涨70美元/吨。日本出光出台8月PX合约倡导价格执行1500美元/吨CFR。韩国s-oil出台8月PX合约倡导价格执行1500美元/吨CFR。中石化[微博]化工销售华东分公司出台7月份PX合约货结算价格执行10700元/吨,较6月份结算价上涨850元/吨。

装置方面,日本吉坤日矿日石位于大分和鹿岛的PX装置处于关闭状态,该公司计划在7月末重启其位于大分的装置。新加坡裕廊芳烃公司80万吨/年的PX装置投产,其生产的首批货装运时间从8月上半月推迟至8月下半月。印度石油天然气公司芒格洛尔石化有限公司(OMPL)92万吨/年PX装置于已经于7月份取得了合格品,预计在8月中旬出首批产品。该装置目前的开工率为45%。腾龙芳烃160万吨PX装置8月份有年度例行检修计划。中海油公司(CNOOC)计划在10月关闭其位于惠州90万吨/年的PX装置进行检修,为期40-45天。 国际原油、石脑油呈现震荡走势,亚洲PX价格出现回升;7-8月间亚洲两套PX新装置陆续投产,预计8月下旬至9月份货源才能投放到中国市场。与此同时,8-9月国内外部分PX装置有检修计划,日本JX装置重启也将延后至9月,再加上部分PX工厂回购合约等因素影响,因此,在新装置真正开始供货前,PX暂时仍有一段偏紧期,预计PX价格维持区间运行。

3、PTA供需状况

7月份国内PTA装置开工率出现回升,部分检修装置重启。PTA装置开工情况,桐昆石化150万吨PTA装置由于原料供应偏紧,7月中开始降负50%,7月18日全线停车,计划短停2-3天,已于7月20日重启,负荷维持5成左右。翔鹭石化位于漳州的450万吨装置目前两条150万吨已正常开车,综合负荷在6-7成,第三条150万吨计划7月底之前开启;位于厦门的一期165万吨装置7月20日由于电网故障,短暂停车,计划8月初重启。珠海BP1#50万吨装置停车,2#110万吨装置7月25日停车检修,计划8月初重启。

根据国内各PTA厂家装置运行负荷计算,PTA平均负荷回升至70%左右,下游聚酯切片装置的运行负荷保持至70%左右。当前PTA厂家库存维持在5-7天左右,截止7月28日,郑商所PTA仓单为2370张,共计约1.2万吨,较6月份明显减少。据消息称,国内PTA生产商限产保价措施仍将继续执行,并且涉及厂家扩大到8家。预计7月底至8月份期间,国内仍有数套装置将轮换检修,开工率有望维持在7成左右。

PTA合同货方面,恒力石化、逸盛石化、翔鹭石化7月PTA结算价格执行7900元/吨,较上月结算价格上涨450元/吨;珠海BP7月结算价格执行7850元/吨;恒力石化、逸盛石化、翔鹭石化8月挂牌价格执行7900元/吨。

国内PTA现货市场呈现冲高回落的区间走势。截止到25日PTA华东市场报价在7470元/吨,较6月底小幅回落70元/吨;外盘现货价格报至1000美元/吨,较6月底上涨约10美元/吨。亚洲PX价格报于1390-1410美元/吨,折算出PTA的生产成本约为7500-7600元/吨,PTA动态生产利润从6月底的亏损200-300元/吨缩窄至7月下旬的亏损50-150元/吨之间。由于原料成本回落,生产效益有所改善,PTA生产商处于盈亏平衡附近。

4、聚酯化纤市场

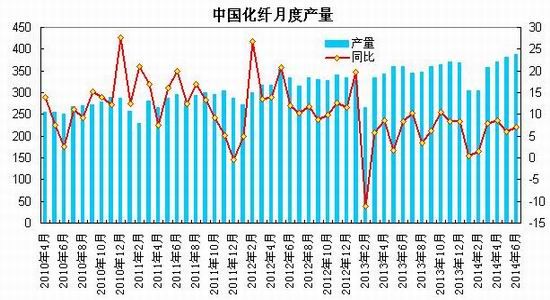

据国家统计局公布数据显示,2014年6月我国化纤产量为388.56万吨,较上月增加6.51万吨,同比增长7.14%;1-6月化纤产量为2137.1万吨,同比增长7.52%。6月聚酯产量为101.76万吨,较上月增加0.44万吨,同比下降4.13%;1-6月聚酯产量为588.82万吨,同比增长0.86%。

截止7月25日,聚酯切片装置的运行负荷在70%附近,涤纶长丝装置的负荷指数在70%左右,涤纶短纤装置的负荷指数在60%左右,下游织造企业开工率回落至59%附近;江浙地区涤丝产销情况有所回落,江浙主流涤纶长丝工厂的库存POY在10-20天附近的水平、FDY在7-16天附近,DTY在21-30天附近,涤丝POY、FDY库存较6月份出现增加,DTY库存小幅减少,整体库存趋于增长。下游切片纺开工负荷低,接货积极性不高,对聚酯切片市场气氛形成压制,终端纺织企业受到限电影响,织造、加弹开机率下降,织造企业对后市行情信心仍显不足,部分聚酯装置进入检修,需求将面临一定回落。

5、下游状况

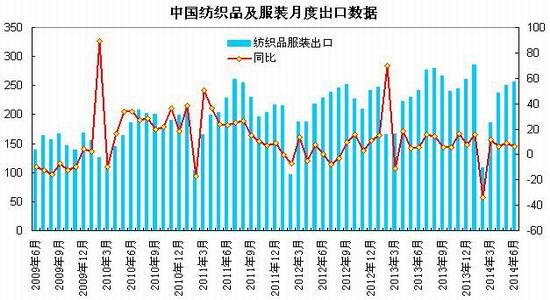

海关总署发布的数据显示,6月我国纺织品服装出口额为256.47亿美元,环比增长2.7%,同比增长6.46%,增速较上年同期高1.21个百分点。其中,纺织品(包括纺织纱线、织物及制品)出口额为92.6亿美元,环比下降11.5%,同比增长0.37%,增速较上年同期放缓9.3个百分点;服装(包括服装及衣着附件)出口额为163.87亿美元,环比增长12.9%,同比增长10.24%,增速较上年同期高7.6个百分点。

1-6月我国纺织品服装出口额累计为1324.8亿美元,同比增长4.15%,增速较上年同期降低7.9个百分点;其中,纺织品出口额累计为533亿美元,同比增长4.19%,增速较上年同期低5.9个百分点;服装出口额累计为791.84亿美元,同比增长4.12%,增速较上年同期降低9.3个百分点。 统计局数据显示,6月社会消费品零售总额21166亿元,同比名义增长12.4%(扣除价格因素实际增长10.7%)。其中,限额以上单位消费品零售额11103亿元,增长10.2%。1-6月,社会消费品零售总额124199亿元,同比增长12.1%。其中,限额以上单位网上零售额1819亿元,增长56.3%。6月纺织服装类限额以上企业零售额为978亿元,增长10.41%,增速较去年同期下滑11个百分点。1-6月,纺织服装类限额以上企业零售额为5886亿元,增长8.7%。 6月份纺织服装出口额同比小幅增长,纺织服装行业出口数据波动较大,但整体外需处于缓慢复苏;上半年限额以上企业纺织服装类零售总额同比增长10.4%,略好于上年同期水平;纺织服装行业延续弱复苏的态势。

6、季节性走势分析

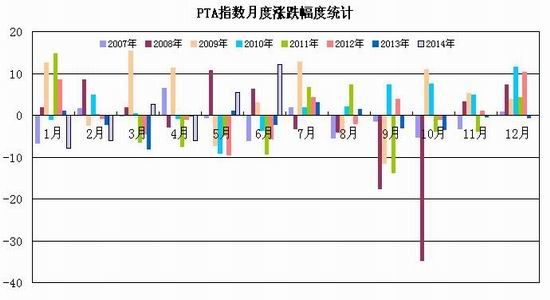

从PTA指数的历史走势看,PTA指数在8月份出现四次下跌行情,2007、2008、2009、2012年的跌幅分别为5.49%、3.95%、4.63%、2.01%;2010、2011、2013年出现上涨行情,涨幅分别为1.99%、7.24%、1.46%;月度波幅方面,2011年的波动幅度超过1500元,其余年度波动幅度则处于400-900元区间。从季节性统计看,PTA期价在6月份的波动幅度均值在740元左右,整体下跌概率略大。

三、后市展望

综上所述,国内二季度GDP同比小幅回升至7.5%,制造业显现逐步扩张,随着稳增长政策逐步发挥效应及外部需求的改善,预计三季度经济趋于稳步回升。

上游原料方面,亚洲PX价格处于高位波动,目前PX与石脑油价差处于低位,成本端对PTA价格支撑力度犹存。

供需方面,国内PTA装置部分重启,开工率回升至70%左右,但PTA生产商限产保价措施仍将继续执行,并且涉及厂家扩大到8家,供应压力暂时未有显著增加;而库存方面,由于PTA上半年持续处于去库存状态,国内PTA整体库存处于相对低位,交易所仓单也持续流出,目前1409合约逐步临近交割月持仓仍达40万手以上,将可能面临巨量交割;下游聚酯需求方面,随着原料价格上涨,部分聚酯装置进入检修,终端纺织企业受到限电影响,织造、加弹开机率下降,需求有所回落。受生产商限产保价及现货市场供应阶段性偏紧影响,预计PTA期价将延续上行趋势,而上游原料波动加剧及检修装置重启等不确定因素将使得高位震荡加剧。技术上,PTA 1501合约考验6700-6800一线支撑,上方面临7400-7500一线较强压力,预计8月份PTA有望以6700-7500区间波动为主。

- 其他新闻

- 更多>>

- ·仙护盾创新之精华——智能化银离…

- 2014-05-09

- ·教授研制“板蓝根衣服”

- 2014-05-09

- ·果子童装秋冬新品订货会举行

- 2014-05-09

- ·佛山童装抱团线上谋出路

- 2014-05-09

- ·广东抽检儿童服装 不合格发现率…

- 2014-05-09

- ·棉农的两难选择:种,还是不种

- 2014-05-09

- ·吴江:淘汰化解过剩纺织产能工作…

- 2014-05-09

- ·南京检验检疫局进出口纺织品专业…

- 2014-05-09

- 纺织百科

- 更多>>

- ·非织造布

- 2012-03-21

- ·防火纤维—芳纶1313

- 2012-03-21

- ·针刺无纺布

- 2012-03-21

- ·毛型织物

- 2012-03-21

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·竹炭纤维

- 2012-03-20

- ·纯棉织物染整生产过程

- 2012-03-21

- ·染色相关及疵点分析

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络