欢迎光临,

欢迎光临,

一、行情回顾

十一假期之后,新疆籽棉价格逐渐企稳回升,加之内地纺织企业补库需求,拉动棉价回升,但月底随纺织补库行情结束,棉价再度回归基本面供应严重过剩导致棉价压力重重的局面,尤其在美棉上市与国内新棉上市同步,市场供应充足,棉价难有上涨空间,纺织虽有一定回暖,但供应过剩格局下,棉价易跌难涨。

图一:郑棉主力走势

数据来源:博易大师

二、基本面分析

1.美农业部报告持续利空

美农业部10 月报告调高了2014/15 年度全球棉花(13335, -150.00, -1.11%)的期末库存18 万吨,至2332 万吨,主要是因为期初库存上调,而产量和消费量虽也有所调增,但相互抵消了。产量上调了30 万吨,包括中国、印度和巴基斯坦,而下调了美国、巴西、澳大利亚和津巴布韦的产量。中国的消费量因国产棉的使用取代进口棉纱而上调33 万吨,印尼和越南的消费量也有所调高,但下调了印度的消费量。全球贸易量因中国进口减少而下调了17 万吨。印度库存量在产量增加和出口下降的综合作用下较上月大幅上调。中国的库存预计会较上年度减少12 万吨,中国之外的库存会上升到980 万吨。2013/14 年度全球库存上调了22 万吨,主要是因为中国和巴西的产量高于之前预计。中国的产量由于连续收储而上调了16 万吨。

与9 月预测相比,报告下调了2014/15 年度美国棉花产量、期末库存和价格。全美产量下调了6 万吨,为354 万吨。美国内消费量未有变化。出口仍为212 万吨,尽管国外需求下降,但对美棉的需求仍会保持。在中国政府表明会实施更严格的进口政策后,2014/15 年度棉农收到的平均价格下调至55-65 美分/磅之间,平均值为60 美分/磅,较上月下跌了4 美分。

表一:中国与全球棉花产销预测

2.美棉出口下降

据美国农业部(USDA)10 月30 日发布的美棉出口周报,10 月17 日-10 月23 日这一周,美国2014/15 年度陆地棉净签约销售为42048 吨,较前一周大幅增长,较近四周均值高95%。其中签约较多的地区有印尼(7462 吨)、墨西哥(6486 吨)、泰国(5783 吨)、中国大陆(5148 吨)和土耳其(4082 吨)。

当周装运16057 吨,主要运往中国大陆(3561 吨)、墨西哥(2790 吨)、韩国(1247 吨)和印尼(1157 吨)。同期中国大陆净签约为5148 吨;装运3561 吨。

表二:美棉出口数据

10 月份,随新棉上市,美棉对中国出口持续上升,对美棉形成一定利多支撑,对国内市场形成一定利空打压,尤其新棉上市之际,纺织补库需求回落,纺织采购选择多元化,国产棉在进口政策限制下,相对进口棉仍不具备优势。

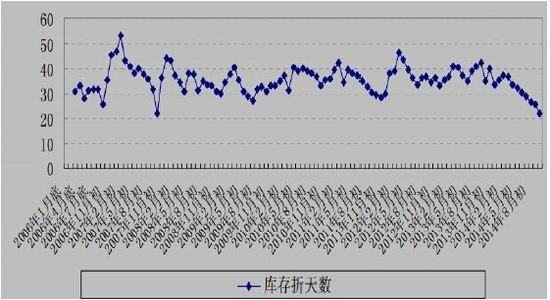

3.工业库存再度下降

10 月初,国内纺织企业棉花工业库存再度下降,目前库存水平达8 年来最低水平。国家棉花市场监测系统抽样调查显示,截止10 月10 日,被抽样调查企业平均库存天数为21.8 天,环比减少3.8 天,同比减少13.2 天。据数据测算,全国棉花工业库存约48.1 万吨,环比减少12.5%,同比减少36%。

图二:国内棉花工业库存周期

随国内疆棉逐渐出疆,10 月底国内纺织基本实现补库,郑棉随之被推高,但随补库行情结束,后市供大于需的基本状态并未改变,后市将回归供需基本面,棉价将面临供应集中上市,需求疲弱的局面,棉价难言反弹。

三、技术及持仓分析

1 月合约周线仍处下跌通道之内,日线震荡偏空,关注60 日线压力,若上破60 日线将进一步打开上升空间。若未上破60 日线,或逐渐震荡偏空运行,60 日均线之下维持偏空操作思路。

图三:1 月合约走势

资料来源:博易大师

四、行情展望与操作建议

美棉上市,国内新棉逐渐上市,市场供应压力上升,10 月底国内纺织基本实现补库,郑棉随之被推高,但随补库行情结束,后市供大于需的基本状态并未改变,后市将回归供需基本面,棉价将面临供应集中上市,需求疲弱的局面,棉价难言反弹,但纺织环境逐步好转,不排除下游逐渐复苏引发棉价波动,后市低位波动可能加大。郑棉关注60 日线压力,该线之下维持空头操作思路。

- 其他新闻

- 更多>>

- ·数码喷墨印花技术丰富丝绸产品印…

- 2015-07-23

- ·非洲工商界期待“一带一路”促对…

- 2015-07-23

- ·盐城市纺织染整服装工业区 首次…

- 2015-07-23

- ·2015广东时装周将引爆“跨界…

- 2015-07-23

- ·创新土壤 助力深圳服装业

- 2015-07-23

- ·第一师五团多举措提高棉花“结铃…

- 2015-07-23

- ·高唐:产棉大县的困局与突围

- 2015-07-23

- ·越南纺织业大量吸引外资政府期待…

- 2015-07-23

- 纺织百科

- 更多>>

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·铜铵纤维----环保型再生纤维

- 2012-03-21

- ·纺织品的印染和后整理

- 2012-03-20

- ·针织面料

- 2012-03-20

- ·牛仔布的生产过程

- 2012-03-20

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·无纺布的形成方法及种类

- 2012-03-20

- ·加强斜纹的介绍

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络